Categoria: Normativa e prassi

Pagina 105 di 169

Normativa e prassi 17 Agosto 2021

Via libera all’aliquota ridottissima per i grissini all’aglio e cipolla

Con “la forma di un piccolo bastone di colore ambrato, molto friabile, con odore e sapore tipico del pane” si presentano, secondo le Dogane, i grissini oggetto della risposta n.

Normativa e prassi 16 Agosto 2021

Panetteria “ordinaria” o “fine” la differenza incide sull’Iva

Quando l’imposta agevolata dipende dagli accertamenti tecnici che determinano la classificazione merceologica da parte dell’Agenzia delle dogane è da lì che partono anche le soluzioni delle Entrate circa i quesiti dei contribuenti.

Normativa e prassi 11 Agosto 2021

La variazione oltre tempo massimo chiude l’accesso alla detrazione Iva

L’imposta versata in caso di risoluzione di un contratto per mancato rispetto delle condizioni previste e risultante dalla fattura emessa e registrata, può essere recuperata con una nota di variazione sul registro degli acquisti emessa dal momento della risoluzione di diritto del contratto di vendita, avvenuta a seguito della ricezione della diffida ad adempiere e del decorso del termine concesso per la consegna del bene, e fino alla presentazione della dichiarazione Iva dell’anno.

Normativa e prassi 11 Agosto 2021

L’Irap ai tempi del Covid-19: la fusione non osta al beneficio

Con la risposta n. 543 dell’11 agosto 2021, l’Agenzia delle entrate ha chiarito che i benefici relativi ai versamenti Irap, previsti dall’articolo 24 decreto “Rilancio” si applicano anche qualora, nel corso del 2020, vi sia stata un’incorporazione societaria, se, nel periodo d’imposta in corso al 31 dicembre 2019, le singole società rispettavano i requisiti oggettivi e soggettivi previsti dalla norma in questione, e fornisce le istruzioni utili alla compilazione della dichiarazione Irap 2021.

Normativa e prassi 11 Agosto 2021

Disciplina fiscale dei trust, contributi entro il 30 settembre

Diverse forme di trust e regime impositivo. I chiarimenti interpretativi dell’Agenzia delle entrate riguardano, in particolare, la disciplina delle attribuzioni da parte di trust opachi esteri stabiliti in Paesi con regimi fiscali privilegiati per i quali è stata introdotta una “presunzione relativa”, il recepimento delle pronunce di legittimità per le quali rileva l’effettivo incremento patrimoniale superando le precedenti indicazioni in tema di imposte indirette, gli obblighi sul monitoraggio fiscale alla luce delle nuove misure di recepimento della normativa comunitaria, le novità in tema di Ivie e Ivafe.

Normativa e prassi 11 Agosto 2021

Pegno mobiliare non possessorio: pubblicato il decreto attuativo

Approdato ieri, 10 agosto 2021, sulla Gazzetta Ufficiale n.

Normativa e prassi 10 Agosto 2021

Via privata ma a uso pubblico, il bonus facciate è salvo

Detrazione del 90% per gli interventi effettuati su tutto il perimetro dell’involucro esterno verticale della palazzina con affaccio in parte su strada comunale e in parte su una via interna al residence ma a uso pubblico.

Normativa e prassi 9 Agosto 2021

Servizi della piattaforma vaccini, esenti Iva e con diritto a detrazione

Esenti da Iva, con diritto alla detrazione d’imposta, i servizi di rilascio e gestione della piattaforma nazionale vaccini, erogati in base alla Convenzione stipulata con il Commissario straordinario, da considerarsi come “strettamente connessi” ai vaccini, in quanto servizi funzionali e necessari a consentire l’accesso alle forniture a tutti i cittadini il più rapidamente possibile e, quindi, indispensabili al raggiungimento dell’obiettivo, previsto a livello comunitario, di accelerarne la diffusione contro le infezioni da Covid-19.

Normativa e prassi 9 Agosto 2021

Rottamazione vecchie Tv: le regole per ottenere il bonus

Approda sulla Gazzetta Ufficiale n. 188 del 7 agosto 2021 il decreto del ministero dello Sviluppo economico del 5 luglio 2021, già annunciato su questa rivista (vedi articolo “Rottamazione Tv: regole attuative per il beneficio destinato a tutti“), con il quale vengono fornite indicazioni per l’accesso all’erogazione del contributo per l’acquisto di apparecchi Tv, previo riciclo dei modelli obsoleti, come previsto dall’articolo 1 comma 614 della legge di bilancio 2021.

Normativa e prassi 9 Agosto 2021

Nessun pregiudizio alla detrazione per chi supporta la vaccinazione

Con la risposta n. 541 del 9 agosto 2021, l’Agenzia delle entrate dà il via libera all’applicazione dell’esenzione Iva, prevista dalla legge di bilancio 2021, senza conseguenza in tema di diritto alla detrazione d’imposta, per i servizi di supporto amministrativo alle attività di vaccinazione anti-Covid svolti da una cooperativa a favore della Ulss di competenza.

Normativa e prassi 6 Agosto 2021

Navi da diporto e in alto mare, primi chiarimenti delle Entrate

Con la risoluzione n. 54/E del 6 agosto 2021, l’Agenzia delle entrate fornisce i primi chiarimenti per agevolare la presentazione telematica della dichiarazione per beneficiare della non imponibilità dell’Iva, prevista dall’articolo 1, commi 708 – 712, della legge di bilancio 2021, che attesti il possesso dei requisiti per coloro che intendono avvalersi della facoltà di effettuare l’acquisto di navi adibite alla navigazione in alto mare e/o beni e servizi alle stesse riferibili senza applicazione dell’Iva (articolo 8-bis del decreto Iva) e per gli utilizzatori che intendono fruire di prestazioni di servizi di locazione, anche finanziaria, noleggio e simili non a breve termine di imbarcazioni da diporto (articolo 7-sexies, comma 1, lettera e-bis), del citato decreto).

Normativa e prassi 6 Agosto 2021

Trasporto urbano con audioguida: aliquota Iva al 5% per il servizio

La prestazione complessiva che affianca il servizio di audioguida, a cui si può accedere facoltativamente tramite un QR code stampato sulla prenotazione di viaggio, a quello di trasporto pubblico urbano di persone, eseguito tramite battelli all’interno del Comune, sconta l’aliquota Iva al 5 per cento.

Normativa e prassi 6 Agosto 2021

Tempi brevi per la variazione se la controparte è inadempiente

Ai fini Iva, il cedente/fornitore può emettere una nota di variazione in diminuzione in caso di risoluzione di un’operazione per il verificarsi di una clausola prevista nel contratto, senza che debba attendere l’esito di un formale atto di accertamento (negoziale o giudiziale) dell’esistenza di tale causa.

Normativa e prassi 6 Agosto 2021

Consulenza tecnica senza Iva per i fondi di investimento Oicr

I servizi di informazione e valutazione tecnica sulle società target fornite nell’ambito di un contratto di Advisory a una società di gestione del risparmio (Sgr), che gestisce un Fondo equiparato a un organismo di investimento collettivo del risparmio (Oicr), sono funzionali all’attività di investimento e disinvestimento e, quindi, sono esenti da Iva.

Normativa e prassi 6 Agosto 2021

Cambi delle valute estere, online le medie di luglio 2021

Con il provvedimento del 6 agosto 2021, pubblicato oggi sul sito dell’Agenzia delle entrate, sono accertate le medie dei cambi delle divise estere per il mese di luglio 2021, calcolati a titolo indicativo dalla Banca d’Italia sulla base di quotazioni di mercato.

Normativa e prassi 6 Agosto 2021

Pronte le regole tecniche per i Pos, che aprono le porte al tax credit

Con il provvedimento del 6 agosto 2021, firmato oggi dal direttore dell’Agenzia delle entrate Ruffini, sono definite le regole tecniche per il collegamento tra sistemi che consentono forme di pagamento elettronico e strumenti di memorizzazione elettronica e trasmissione telematica alle Entrate dei dati dei corrispettivi giornalieri, alla luce delle modifiche apportate dal decreto “Sostegni-bis” in sede di conversione nella legge n.

Normativa e prassi 5 Agosto 2021

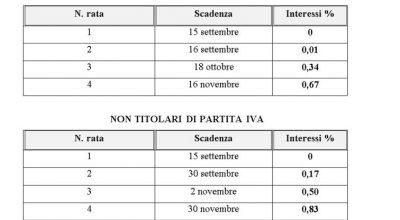

Isa, proroga dei versamenti: il dettaglio per i casi di rateazione

Sulle rate che scadono dopo il 15 settembre 2021 sono dovuti gli interessi al tasso del 4% a partire dal 16 settembre.

Normativa e prassi 5 Agosto 2021

E-fatture tra San Marino e Italia, pronte le regole tecniche per partire

Definite con il provvedimento del 5 agosto 2021, firmato dal direttore dell’Agenzia delle entrate, Ernesto Maria Ruffini, le modalità tecniche per l’emissione e la ricezione delle fatture elettroniche relative alle operazioni commerciali effettuate tra soggetti residenti, stabiliti o identificati in Italia e residenti nella Repubblica di San Marino.

Normativa e prassi 5 Agosto 2021

Assegni per incentivi all’esodo, in arrivo i chiarimenti del Fisco

Con la circolare n. 10 del 5 agosto 2021, siglata oggi dal direttore Ernesto Maria Ruffini, l’Agenzia fornisce chiarimenti in merito al trattamento fiscale degli assegni straordinari corrisposti in forma rateale dal Fondo di solidarietà del personale del settore credito ordinario e cooperativo, costituito presso l’Inps ai sensi dell’articolo 2, comma 28, legge n.

Normativa e prassi 4 Agosto 2021

Invio telematico delle delibere, in un decreto le specifiche tecniche

Emanato, in attesa di pubblicazione nella Gazzetta Ufficiale, il decreto 20 luglio 2021 del ministro dell’Economia e delle Finanze, di concerto con il ministro dell’Interno, per l’approvazione delle specifiche tecniche del formato elettronico per l’invio telematico delle delibere regolamentari e tariffarie relative alle entrate dei comuni, delle province e delle città metropolitane.

Normativa e prassi 4 Agosto 2021

Invio dati per la precompilata: individuate le ulteriori categorie

È più ricca la platea di dati che potranno essere utilizzati dall’Agenzia delle entrate per l’elaborazione delle dichiarazioni precompilate relative all’anno d’imposta 2021.