Categoria: Analisi e commenti

Pagina 22 di 32

Analisi e commenti 23 Luglio 2021

Dal Sostegni bis convertito – 1: riscossione, appuntamenti rinviati

Doppio intervento in materia di riscossione nel Dl n.

Analisi e commenti 14 Luglio 2021

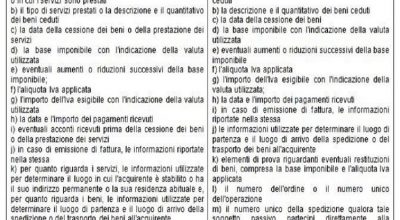

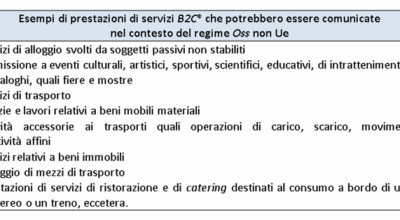

Regimi speciali Iva Oss e iOss – 6: facoltà di verifica allo Stato di consumo

I nuovi regimi speciali Iva, Oss e iOss, come esaminato dettagliatamente in precedenza su questa rivista, introducono delle rilevanti semplificazioni negli adempimenti fiscali relativi alle vendite online B2C transnazionali.

Analisi e commenti 9 Luglio 2021

Il nuovo credito d’imposta Pos nel decreto “Lavoro e Imprese”

Con il decreto legge n. 99/2021, pubblicato nella Gazzetta Ufficiale n.

Analisi e commenti 7 Luglio 2021

Regimi speciali Iva Oss e Ioss – 5 la riscossione si fa più spedita

Contestualmente alla tassazione Iva delle merci importate nella Ue, sono stati introdotti due regimi opzionali per semplificare la riscossione dell’imposta su beni di modesto valore: l’Ioss, che consente all’importatore di riscuotere l’Iva sulle vendite a distanza tramite il prezzo di acquisto, e lo special arrangement, in base al quale l’acquirente paga l’Iva a chi presenta i beni in dogana.

Analisi e commenti 30 Giugno 2021

Regimi speciali Iva Oss e Ioss – 4 Il Moss Ue amplia le sue vedute

Dal 1° luglio verrà estesa l’applicazione del regime Mini one stop shop Ue sia da un punto di vista soggettivo che oggettivo.

Analisi e commenti 23 Giugno 2021

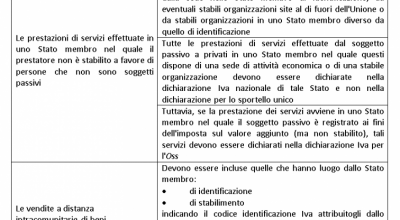

Regimi speciali Iva Oss e Ioss – 3 Moss non Ue apre a tutti i servizi

Dal 1° luglio, l’attuale sistema del Mini one stop shop, regime non Ue applicabile ai soggetti passivi non stabiliti nell’Unione europea, che forniscono servizi TTE, verrà ampliato a tutte le prestazioni, territorialmente rilevanti ai fini Iva in uno Stato membro, fornite a consumatori finali.

Analisi e commenti 21 Giugno 2021

Al rialzo il risparmio degli italiani, il futuro si prospetta incerto

Nei primi 3 mesi del 2021, il 39% delle famiglie italiane, quasi 2 su 5, ha aumentato la rispettiva quota di risparmio.

Analisi e commenti 18 Giugno 2021

Entrate, Bankitalia e Inps insieme, le misure di sostegno sotto la lente

A sostegno di coloro che svolgono l’attività imprenditoriale, titolari di ditte individuali e soci di società di persone, nel corso del 2020 sono stati complessivamente erogati circa 8,9 miliardi, se si sommano i contributi di Inps e di Agenzia delle entrate.

Analisi e commenti 16 Giugno 2021

Regimi speciali Iva Oss e iOss – 2 Pre-iscrizione al Cop di Pescara

In vista del prossimo 1° luglio, data di avvio dei nuovi regimi speciali Iva Oss e iOss, l’Agenzia delle entrate ha attribuito, in continuità con il regime Moss, la competenza relativa alla fase della pre-iscrizione al Centro operativo di Pescara.

Analisi e commenti 14 Giugno 2021

Emendamenti ai principi contabili in tema di società cooperative

L’Organismo italiano di contabilità (Oic) lo scorso 17 maggio ha pubblicato in consultazione la bozza di modifiche ai principi contabili nazionali per disciplinare alcuni istituti tipici delle società cooperative.

Analisi e commenti 11 Giugno 2021

Dl Sostegni bis – 6: farmaci innovativi, premiata l’attività di ricerca

Il Dl n. 73/2021, meglio noto come decreto Sostegni-bis, seguendo la linea già intrapresa con il precedente decreto “Sostegni”, prevede alcune misure finalizzate a incentivare l’attività di ricerca e nello sviluppo di farmaci innovativi da utilizzare nel contrasto alla pandemia da Sars-Cov-2.

Analisi e commenti 9 Giugno 2021

Regimi speciali Iva Oss e iOss – 1 Regole facilitate per l’e-commerce

Dal prossimo 1° luglio, adempiere agli obblighi Iva per le vendite online, sia di servizi che di beni, verso consumers comunitari sarà più semplice, tecnologico e meno oneroso.

Analisi e commenti 7 Giugno 2021

Dl Sostegni bis -: 5: Iva leggera per le cessioni di bovini e suini

I settori dell’agricoltura e dell’allevamento non sono passati inosservati in occasione degli ultimi provvedimenti messi in campo dal Governo per risollevare il mondo produttivo uscito gravemente malconcio dall’emergenza economica frutto del Covid-19 e delle conseguenti misure restrittive.

Analisi e commenti 4 Giugno 2021

Dl Sostegni bis – 4: gli under 36 comprano casa senza pagare imposte

Niente imposte di registro, ipotecaria e catastale per l’acquisto della “prima casa di abitazione” se, oltre al requisito anagrafico, si ha un valore dell’Isee non superiore a 40mila euro.

Analisi e commenti 1 Giugno 2021

Dl Sostegni bis – 3: in estate ritorna il “bonus sanificazione”

Istituito un credito d’imposta del 30%, fino a un massimo di 60mila euro per ciascun beneficiario, in favore degli operatori economici, degli enti non commerciali e delle strutture ricettive extra-alberghiere a carattere non imprenditoriale, per l’adozione di misure dirette a contenere e contrastare la diffusione del Covid-19.

Analisi e commenti 1 Giugno 2021

Dl Sostegni post conversione – 7: stop agli adempimenti verso la Pa

La legge n. 69/2021, di conversione del decreto “Sostegni” (Dl n.

Analisi e commenti 31 Maggio 2021

Dl Sostegni bis – 2: bonus affitti per immobili strumentali e aziende

Estensione del perimetro applicativo e proroga per il credito d’imposta sui canoni di locazione commerciale.

Analisi e commenti 31 Maggio 2021

Dl Sostegni post conversione – 6: proroga concessioni degli ambulanti

La legge n. 69/2021, che ha convertito, con modificazioni, il decreto legge “Sostegni” (Dl n.

Analisi e commenti 28 Maggio 2021

Dl “Sostegni bis” – 1: contributi a due vie, con conguaglio finale

Novità per il contributo a fondo perduto destinato a sostenere le imprese e i lavoratori autonomi economicamente danneggiati dall’emergenza epidemiologica.

Analisi e commenti 27 Maggio 2021

Dl Sostegni post conversione – 5: bonus spettacoli, anche in streaming

La legge n. 69/2021, che ha convertito, con modificazioni, il decreto “Sostegni”, prevede ulteriori misure finalizzate a contenere le conseguenze sostenute dagli operatori economici per fronteggiare le misure adottate dal governo per il contenimento della pandemia da Sars-Cov-2.

Analisi e commenti 27 Maggio 2021

La stabile organizzazione – 4 gli strumenti per riconoscerla

Accordi preventivi (Accordi) e procedure amichevoli (Map) rappresentano avanzati strumenti di politiche fiscali, strumentali a prevenire e dirimere complesse questioni di fiscalità internazionale.