23 Giugno 2021

Regimi speciali Iva Oss e Ioss – 3 Moss non Ue apre a tutti i servizi

Dal 1° luglio, l’attuale sistema del Mini one stop shop, regime non Ue applicabile ai soggetti passivi non stabiliti nell’Unione europea, che forniscono servizi TTE, verrà ampliato a tutte le prestazioni, territorialmente rilevanti ai fini Iva in uno Stato membro, fornite a consumatori finali.

Il One stop shop, nel regime non Ue, permetterà di dichiarare e versare l’imposta nel solo Stato membro di identificazione evitando di richiedere la partita Iva in ogni Paese di consumo.

È necessario evidenziare che le nuove norme non modificano il luogo di prestazione di tali servizi, ma offrono soltanto una procedura smart e friendly di adempimento degli obblighi fiscali ordinari transnazionali.

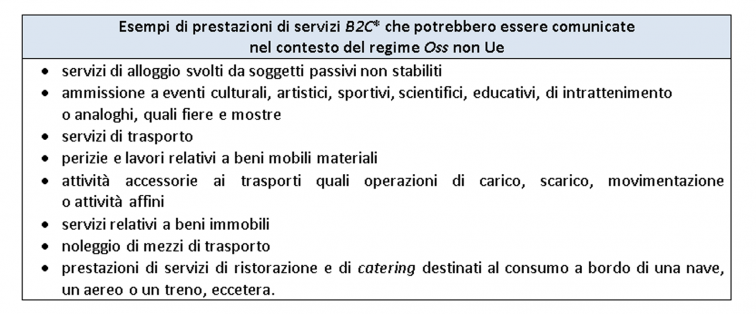

* Tale elenco è indicativo

Ambito soggettivo

Possono avvalersi dell’Oss non Ue esclusivamente i prestatori di servizi non stabiliti nel territorio comunitario, ossia soggetti passivi che nell’Unione europea non:

- hanno stabilito la sede della propria attività economica

- dispongono di una stabile organizzazione.

Se il fornitore opta per il regime speciale, deve obbligatoriamente utilizzarlo per tutti i servizi B2C effettuati.

Il possesso di una partita Iva in uno degli Stati membri non inibisce di avvalersi del suddetto sistema purché tale identificativo risulti necessario per definire operazioni diverse da quelle ricomprese nel regime speciale.

Registrazione

Il soggetto passivo, stabilito fuori dal territorio dell’Unione europea, che intende avvalersi del regime in questione deve comunicare, con modalità elettronica, le proprie informazioni anagrafiche a uno Stato membro (Stato di identificazione).

Questo gli attribuisce uno specifico codice identificativo (formato EUxxxyyyyyyz) da utilizzare esclusivamente nel citato regime.

Dichiarazione e versamento

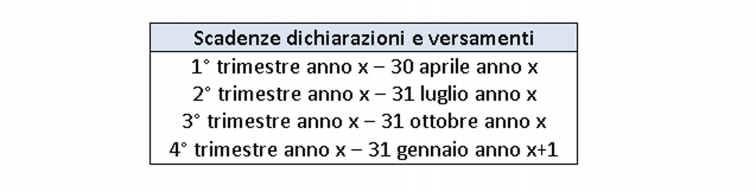

In seguito alla registrazione il soggetto passivo deve presentare, in modalità elettronica, al proprio Stato membro di identificazione, una dichiarazione con cadenza trimestrale:

– entro la fine del mese successivo

– indicando per ogni Paese membro di consumo l’imponibile, l’aliquota e l’imposta dovuta per le prestazioni di servizio ivi effettuate (incluse quelle effettuate nello Stato di identificazione).

Al più tardi, entro tale termine di scadenza, deve essere effettuato il versamento dell’Iva complessivamente dovuta nel periodo d’imposta.

Occorre precisare che non è prevista alcuna modifica al termine di scadenza se tale data cade il fine settimana o in un giorno festivo.

Una delle novità più rilevanti in tema di dichiarazioni è la possibilità di apportare modifiche, in diminuzione o in aumento, relative a una dichiarazione, in un modello successivo entro, comunque, tre anni dalla data in cui la dichiarazione a cui si riferisce la variazione doveva essere presentata.

Rimborsi

I soggetti passivi che si avvalgono del regime Oss non Ue non possono effettuare detrazioni d’imposta nella relativa dichiarazione speciale, ma devono recuperare l’imposta, se non possiedono una posizione Iva locale, tramite le procedure di rimborso previste per i soggetti non residenti, usufruendo, comunque, di specifiche agevolazioni.

Documentazione delle operazioni

Un soggetto passivo che aderisce al regime in argomento deve conservare, per un periodo di dieci anni, a partire dal 31 dicembre dell’anno in cui l’operazione è stata effettuata, una documentazione delle operazioni effettuate sufficientemente dettagliata per consentire all’amministrazione fiscale dello Stato membro di consumo di verificare la correttezza della dichiarazione Iva speciale.

continua

La prima puntata è stata pubblicata mercoledì 9 giugno

La seconda puntata è stata pubblicata mercoledì 16 giugno

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.