10 Giugno 2024

Primi tre mesi del 2024, il report sugli scambi di terreni

Sul sito dell’Agenzia delle Entrate, con una rinnovata veste grafica, è consultabile la nuova edizione delle Statistiche trimestrali sul mercato immobiliare dei terreni agricoli ed edificabili, riferita al primo trimestre 2024, a cura dell’Osservatorio del Mercato Immobiliare.

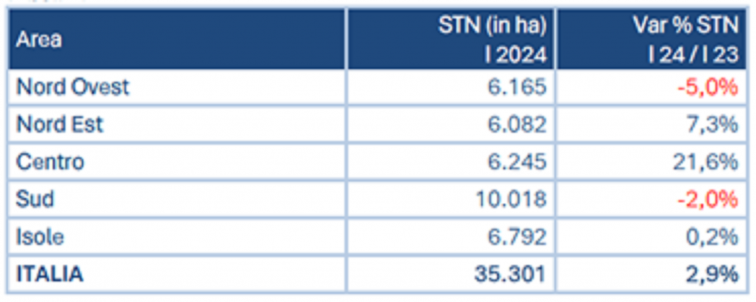

Nel primo trimestre 2024 la superficie scambiata nel mercato dei terreni torna ad aumentare, in misura pari a +2,9% rispetto al primo trimestre 2023, per un totale di circa 35.300 ettari compravenduti. Tra le diverse aree territoriali è il Centro a mostrare la crescita maggiore delle superfici, registrando una variazione degli ettari compravenduti del +21,6% rispetto all’analogo trimestre del 2023. In controtendenza il Nord Ovest e il Sud, vedono una leggera contrazione della superficie scambiata.

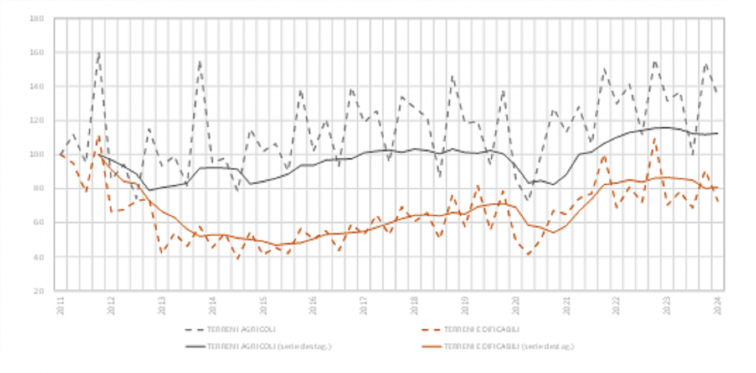

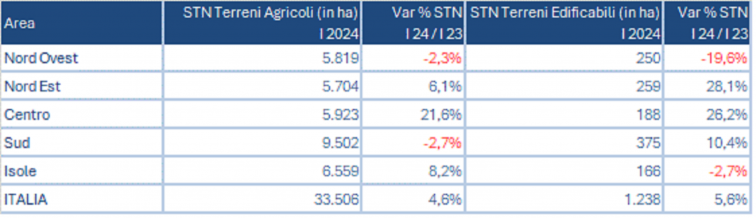

Il 95% delle superfici di terreni scambiati è a destinazione agricola, il 3,5% delle superfici compravendute ha come oggetto terreni edificabili. Entrambi i mercati registrano un incremento, in misura intorno al 5% nel primo trimestre del 2024. In questo primo trimestre il rialzo osservato nell’ultimo trimestre del 2023 per i terreni agricoli prosegue e accelera. Per i terreni edificabili, invece si inverte la tendenza negativa che aveva caratterizzato quasi tutti i trimestri del 2023 e le superfici scambiate tornano a crescere.

Nel caso dei terreni agricoli è l’area del Centro a fare da traino nel mercato di riferimento, mentre per i terreni edificabili al rialzo dell’area del Centro si affianca l’elevato incremento rilevato nel Nord Est e il buon risultato del Sud, +10,4% di superfici scambiate, per un volume, circa 1.200 ha, che pesa circa un terzo sul numero totale di ettari compravenduti.

Analizzando la natura giuridica degli acquirenti, si rileva che il 73% delle compravendite di terreni agricoli ha come soggetto acquirente una persona fisica, mentre è del 72% la quota delle Persone Non Fisiche acquirenti di terreni edificabili.

Ultimi articoli

Attualità 19 Giugno 2026

Call center attivo sabato mattina per dare supporto sulla precompilata

Domani, sabato 20 giugno, dalle 9 alle 13 gli esperti dell’Agenzia offriranno assistenza telefonica ai cittadini su consultazione, compilazione e invio online della dichiarazione dei redditi Sabato 20 giugno, dalle 9 alle 13 apertura straordinaria dell’assistenza del call center delle Entrate per offrire supporto ai cittadini sulla dichiarazione precompilata 2026.

Normativa e prassi 18 Giugno 2026

Cessione con Superbonus, conta la data di acquisto dell’immobile

L’imponibilità della plusvalenza scatta in relazione alla destinazione dell’unità immobiliare e al suo perdurare nel tempo nel decennio antecedente all’alienazione del bene Con la risposta a interpello n.

Normativa e prassi 18 Giugno 2026

Bonus carburanti per la pesca, pronte le regole per l’accesso

Stabilite le modalità per fruire del contributo statale concesso alle imprese ittiche sotto forma di credito d’imposta e forniti i chiarimenti sulle spese ammesse al beneficio e sui limiti da rispettare Pubblicato in Gazzetta ufficiale (n.

Attualità 17 Giugno 2026

Fatture false via Pec: è il nuovo phishing in circolazione

Il link malevolo contenuto nella mail non è visibile nel file, ma viene creato al passaggio del mouse, rendendo più difficile identificarlo Individuata una nuova campagna di phishing che usa false fatture elettroniche.