18 Novembre 2025

Nuovo phishing con l’uso improprio del nome del direttore dell’Agenzia

Lo schema utilizzato è ricorrente: una figura autorevole segnala presunte irregolarità che comporterebbero blocchi o restrizioni, da rimuovere previo pagamento anticipato

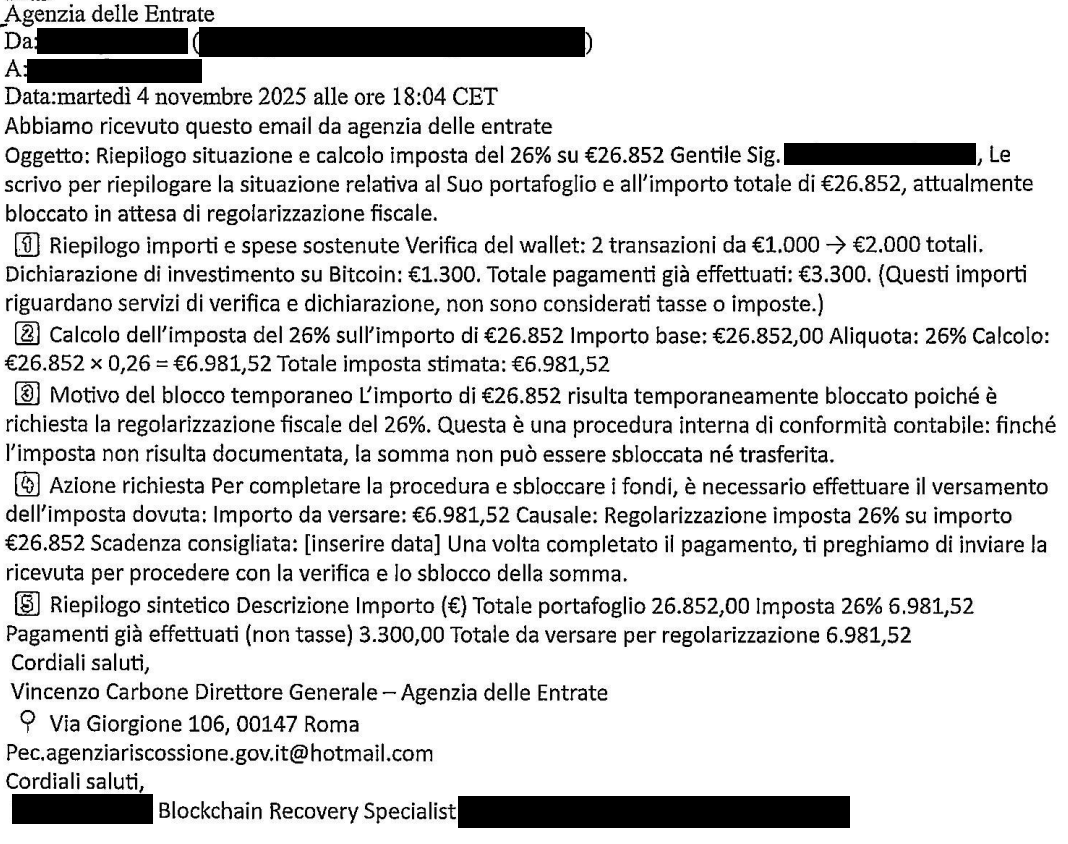

Segnalato un ennesimo tentativo di truffa ai danni dei cittadini. Oggi si tratta di e-mail che sfruttano indebitamente il nome dell’Agenzia stessa e del suo direttore, con l’obiettivo di ottenere pagamenti non dovuti. In tali comunicazioni, attribuite falsamente al direttore, vengono indicate presunte irregolarità legate a investimenti in criptovalute. Ecco un esempio:

Nel testo si fa riferimento a due presunte transazioni, descritte come “verifica del wallet”, ma prive di elementi utili a una reale verifica: non sono presenti codici identificativi, date, né dettagli su piattaforme o documentazione. Queste transazioni vengono utilizzate come pretesto per richiedere somme di denaro, sebbene non esista alcuna procedura automatica di verifica dei wallet cripto da parte dell’Agenzia delle entrate. La restante parte del messaggio appare volutamente poco chiara, con l’intento di indurre un utente inesperto a seguire le istruzioni indicate.

Lo schema utilizzato è ricorrente: una figura autorevole segnala presunte irregolarità che comporterebbero blocchi o restrizioni, da rimuovere previo pagamento anticipato. Le modalità di pagamento vengono solitamente fornite in un secondo momento, dopo l’avvio del contatto.

L’Agenzia invita i cittadini a prestare attenzione e a eliminare immediatamente eventuali e-mail simili. Per dubbi relativi agli obblighi fiscali sulle criptovalute, si consiglia di consultare il sito ufficiale dell’Agenzia delle entrate, rivolgersi all’ufficio territorialmente competente o a un intermediario di fiducia.

Come nelle altre frequenti occasioni, inoltre, dichiara di non avere alcun legame con queste comunicazioni. In caso di incertezza sulla veridicità di un messaggio ricevuto, consiglia di effettuare una verifica preliminare consultando la sezione “Focus sul phishing” del portale istituzionale, oppure di contattare direttamente gli uffici territoriali o i recapiti disponibili sul sito.

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.

Normativa e prassi 6 Marzo 2026

Teatro italiano ma artista di fuori: corrispettivo tassabile in Italia

Se la convenzione con lo Stato di residenza preserva la potestà impositiva del nostro Paese già prevista dal Tuir, spetta all’altro Stato risolvere l’eventuale doppia imposizione L’Agenzia delle entrate ha dato alcune indicazioni sul trattamento ai fini delle imposte dirette dei compensi ricevuti da un artista dello spettacolo non residente da parte di un teatro con sede in Italia per rappresentazioni svolte nel nostro Paese.

Dati e statistiche 5 Marzo 2026

Bollettino delle entrate tributarie: online i dati 2025 e gennaio 2026

Il report del gettito fiscale dell’anno passato mostra un +3% rispetto al 2024.