15 Dicembre 2023

Fabbricati “D” non accatastati, come calcolare l’Imu 2023

Il saldo Imu 2023 è in dirittura d’arrivo. L’appuntamento è per il 18 dicembre, infatti, il 16 dicembre, scadenza ordinaria, è sabato. In prossimità di tale termine, vale la pena soffermarsi sulle specifiche modalità di determinazione della base imponibile dei fabbricati di classe “D” non ancora iscritti in Catasto, privi di rendita catastale e, quindi, del riferimento “principe” per calcolare l’imposta dovuta.

Stiamo parlando di edifici e strutture definite “a destinazione speciale”:

- D/1 – Opifici

- D/2 – Alberghi e pensioni

- D/3 – Teatri, cinematografi, sale per concerti e spettacoli e simili

- D/4 – Case di cura ed ospedali (quando per le loro caratteristiche non sono comparabili con le unità tipo di riferimento)

- D/5 – Istituti di credito, cambio ed assicurazione (quando per le loro caratteristiche non sono comparabili con le unità tipo di riferimento)

- D/6 – Fabbricati e locali per esercizi sportivi (quando per le loro caratteristiche non sono comparabili con le unità tipo di riferimento)

- D/7 – Fabbricati costruiti o adattati per speciali esigenze di una attività industriale e non suscettibili di destinazione diversa senza radicali trasformazioni

- D/8 – Fabbricati costruiti o adattati per speciali esigenze di una attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioni

- D/9 – Edifici galleggianti o sospesi, assicurati a punti fissi al suolo: ponti privati soggetti a pedaggio

- D/10 – Fabbricati per funzioni produttive connesse alle attività agricole.

La regola generale vuole che per i nuovi fabbricati o gli ampiamenti dei vecchi, in attesa dell’iscrizione al Catasto e dell’attribuzione della rendita catastale, la base imponibile Imu vada calcolata moltiplicando la rendita catastale proposta dal contribuente o come rettificata dall’Agenzia delle entrate, per gli appositi coefficienti.

Per i beni “a destinazione speciale” la legge di bilancio 2020 – articolo 1, comma 746 – ha riservato una procedura ad hoc.

Nel dettaglio, la norma prevede che per i fabbricati posseduti dalle imprese, classificabili nel gruppo catastale D, non ancora accatastati, fino al momento della richiesta dell’attribuzione della rendita, il valore sia determinato facendo riferimento ai costi storici di acquisto o di costruzione, risultanti dalle scritture contabili dalla data di inizio di ogni anno solare. In caso di locazione finanziaria, il valore è determinato in relazione ai dati delle scritture contabili del locatore, che è obbligato a fornire tempestivamente al locatario tutte le informazioni necessarie per effettuare il calcolo.

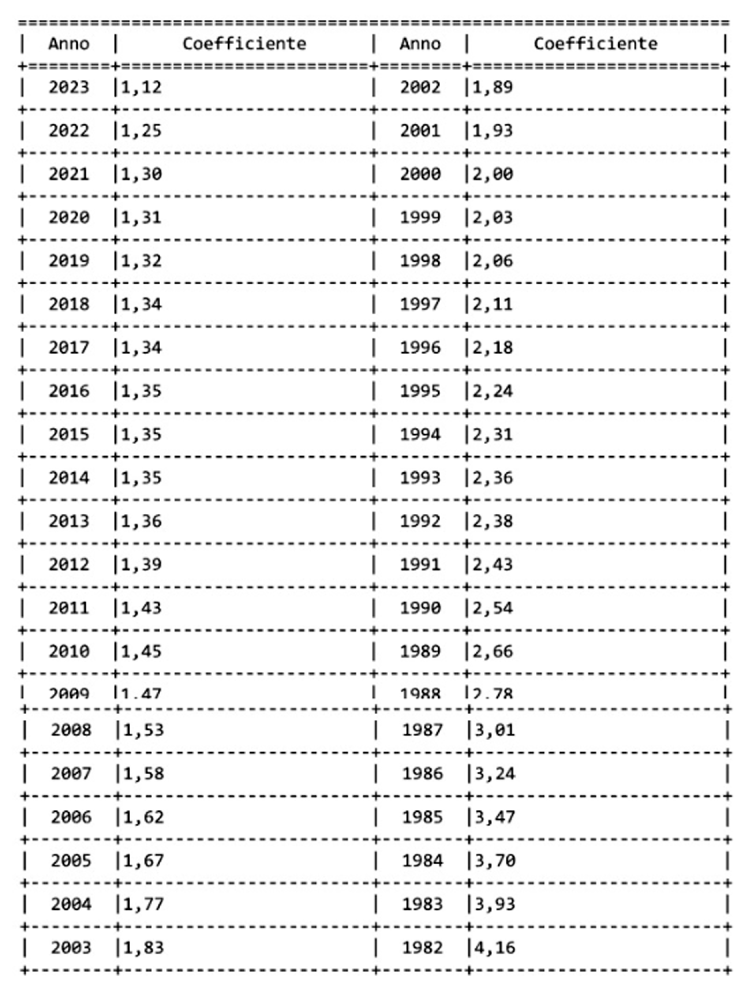

I valori storici devono poi essere attualizzati tramite dei coefficienti approvati da un decreto ministeriale, che tiene conto dei valori Istat sull’andamento dei costi di costruzione di un capannone.

Il Mef ha approvato i coefficienti applicabili quest’anno con il decreto dello scorso 13 febbraio (vedi articolo “Approvati i coefficienti Imu 2023 per i fabbricati commerciali D”).

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.