15 Dicembre 2023

Fabbricati “D” non accatastati, come calcolare l’Imu 2023

Il saldo Imu 2023 è in dirittura d’arrivo. L’appuntamento è per il 18 dicembre, infatti, il 16 dicembre, scadenza ordinaria, è sabato. In prossimità di tale termine, vale la pena soffermarsi sulle specifiche modalità di determinazione della base imponibile dei fabbricati di classe “D” non ancora iscritti in Catasto, privi di rendita catastale e, quindi, del riferimento “principe” per calcolare l’imposta dovuta.

Stiamo parlando di edifici e strutture definite “a destinazione speciale”:

- D/1 – Opifici

- D/2 – Alberghi e pensioni

- D/3 – Teatri, cinematografi, sale per concerti e spettacoli e simili

- D/4 – Case di cura ed ospedali (quando per le loro caratteristiche non sono comparabili con le unità tipo di riferimento)

- D/5 – Istituti di credito, cambio ed assicurazione (quando per le loro caratteristiche non sono comparabili con le unità tipo di riferimento)

- D/6 – Fabbricati e locali per esercizi sportivi (quando per le loro caratteristiche non sono comparabili con le unità tipo di riferimento)

- D/7 – Fabbricati costruiti o adattati per speciali esigenze di una attività industriale e non suscettibili di destinazione diversa senza radicali trasformazioni

- D/8 – Fabbricati costruiti o adattati per speciali esigenze di una attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioni

- D/9 – Edifici galleggianti o sospesi, assicurati a punti fissi al suolo: ponti privati soggetti a pedaggio

- D/10 – Fabbricati per funzioni produttive connesse alle attività agricole.

La regola generale vuole che per i nuovi fabbricati o gli ampiamenti dei vecchi, in attesa dell’iscrizione al Catasto e dell’attribuzione della rendita catastale, la base imponibile Imu vada calcolata moltiplicando la rendita catastale proposta dal contribuente o come rettificata dall’Agenzia delle entrate, per gli appositi coefficienti.

Per i beni “a destinazione speciale” la legge di bilancio 2020 – articolo 1, comma 746 – ha riservato una procedura ad hoc.

Nel dettaglio, la norma prevede che per i fabbricati posseduti dalle imprese, classificabili nel gruppo catastale D, non ancora accatastati, fino al momento della richiesta dell’attribuzione della rendita, il valore sia determinato facendo riferimento ai costi storici di acquisto o di costruzione, risultanti dalle scritture contabili dalla data di inizio di ogni anno solare. In caso di locazione finanziaria, il valore è determinato in relazione ai dati delle scritture contabili del locatore, che è obbligato a fornire tempestivamente al locatario tutte le informazioni necessarie per effettuare il calcolo.

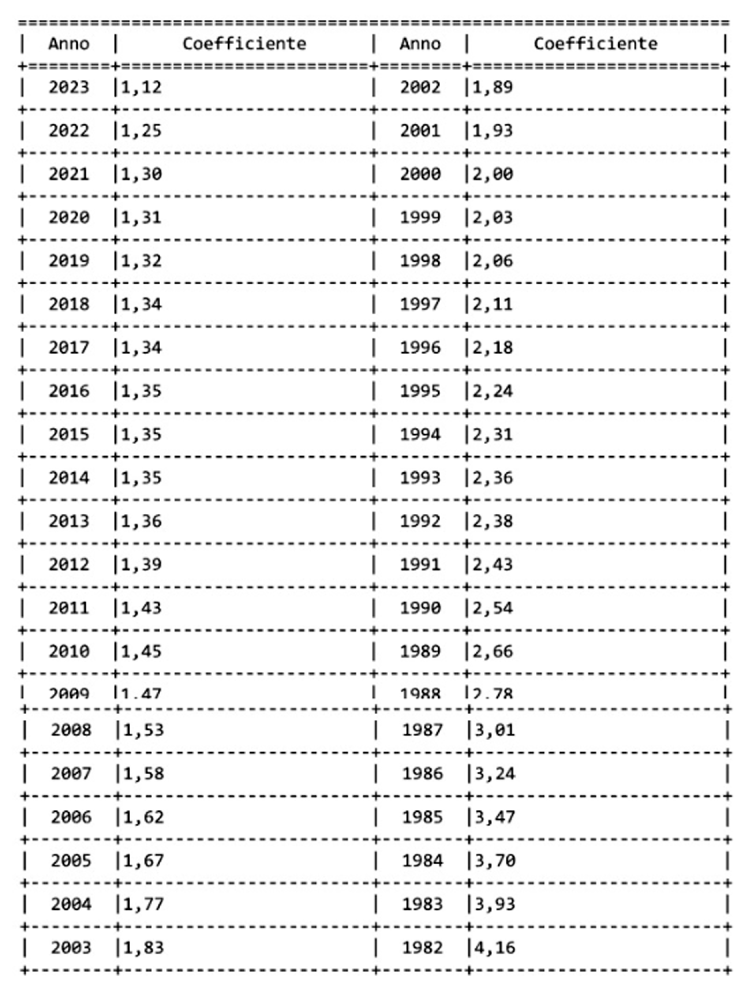

I valori storici devono poi essere attualizzati tramite dei coefficienti approvati da un decreto ministeriale, che tiene conto dei valori Istat sull’andamento dei costi di costruzione di un capannone.

Il Mef ha approvato i coefficienti applicabili quest’anno con il decreto dello scorso 13 febbraio (vedi articolo “Approvati i coefficienti Imu 2023 per i fabbricati commerciali D”).

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.