16 Marzo 2023

Modello Redditi Sc 2023 – 1 da finire novità per le operazioni con l’estero

Numerose le modifiche al modello Redditi Sc che società ed enti dovranno utilizzare per dichiarare i redditi dello scorso periodo d’imposta.

Il quadro RF ha dovuto fare spazio a nuovi codici per adeguarsi al ripristino di alcuni limiti alla deducibilità delle spese e degli altri componenti negativi introdotti dalla legge di bilancio 2023, recepite, inoltre, le novità sul fronte Imu beni strumentali.

Con il provvedimento del direttore dell’Agenzia delle entrate del 28 febbraio scorso è stato approvato il modello di dichiarazione “Redditi 2023 Sc – Società di capitali, Enti commerciali ed equiparati” (di seguito “SC2023”), con le relative istruzioni, che le società ed enti commerciali residenti nel territorio dello Stato e i soggetti non residenti equiparati devono presentare nell’anno 2023 ai fini delle imposte sui redditi. Con lo stesso provvedimento sono state approvate le specifiche tecniche per la trasmissione telematica dei dati contenuti nel suddetto modello di dichiarazione SC2023.

Da quest’anno, è stato rinviato al mese di febbraio il termine per l’approvazione della modulistica dichiarativa per l’imposta sui redditi e per l’imposta regionale sulle attività produttive (Irap), nonché per la messa a disposizione dei modelli di dichiarazione, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica dei dati. La modifica del termine è intervenuta con l’articolo 11 del decreto legge n. 73/2022, che ha, in primo luogo, modificato l’articolo 1, comma 1, del Dpr n. 322/1998, secondo cui, ai fini delle imposte sui redditi e dell’Irap, le dichiarazioni sono redatte, a pena di nullità, su modelli conformi a quelli approvati entro il 31 gennaio con provvedimento amministrativo.

La norma posticipa dal 15 a fine febbraio il termine entro il quale l’Agenzia delle entrate rende disponibili online modelli di dichiarazione, istruzioni e specifiche tecniche.

Come precisato nella relazione illustrativa al Dl n. 73/2022, scopo dell’intervento è stato quello di consentire all’Agenzia delle entrate di gestire più efficacemente nella modulistica dichiarativa le numerose disposizioni emanate nel corso degli ultimi mesi dell’anno in modo da rendere le istruzioni di compilazione più chiare ed esaustive, facilitando gli adempimenti dei contribuenti.

Chi presenta il modello Redditi Sc

Il modello Redditi Sc è utilizzato dai seguenti soggetti Ires:

- società per azioni e in accomandita per azioni, società a responsabilità limitata, società cooperative, comprese società cooperative che abbiano acquisito la qualifica di Onlus e cooperative sociali, società di mutua assicurazione, nonché le società europee di cui al regolamento (Ce) n. 2157/2001 e le società cooperative europee di cui al regolamento (Ce) n. 1435/2003, residenti nel territorio dello Stato

- enti commerciali (enti pubblici e privati, diversi dalle società, nonché i trust, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali), residenti nel territorio dello Stato

- società ed enti commerciali di ogni tipo, compresi i trust, non residenti nel territorio dello Stato.

I soggetti Ires, diversi da quelli sopra indicati, devono invece presentare il modello “Redditi Enc” (Enti non commerciali ed equiparati).

Altri soggetti sono individuati tra gli obbligati alla dichiarazione dell’imposta sostitutiva delle imposte sui redditi:

- società di gestione del risparmio, imprese di assicurazione, banche e società di intermediazione mobiliare che intervengono quali soggetti istitutori di fondi pensione aperti e interni

- società ed enti al cui interno sono costituiti fondi accantonati per fini previdenziali ai sensi dell’articolo 2117 del codice civile, se costituiti in conti individuali dei singoli dipendenti

- imprese di assicurazione per i contratti di assicurazione di cui all’articolo 9-ter del decreto legislativo n. 124/1993 e all’articolo 13, comma 2-bis, del decreto legislativo n. 47/2000.

I fondi pensione diversi da quelli sopra indicati presentano la dichiarazione delle imposte sostitutive utilizzando il quadro RI del modello Redditi Enc.

Il termine di presentazione della dichiarazione Redditi Sc scade l’ultimo giorno dell’undicesimo mese successivo a quello di chiusura del periodo d’imposta (art. 2, comma 2, Dpr n. 322/1998).

Quindi, una Spa con periodo d’imposta coincidente con l’anno solare dovrà presentare la dichiarazione SC2023 in via telematica entro il 30 novembre 2023. Un contribuente, invece, con periodo d’imposta 1° luglio 2022 – 30 giugno 2023 dovrà presentare la dichiarazione entro il 31 maggio 2024.

Tra le tante novità che hanno comportato un aggiornamento o una ristrutturazione delle istruzioni e del modello SC2023 troviamo interventi legati in particolare alla legge di Bilancio 2023 del 29 dicembre n. 197.

Analizziamo le principali modifiche intervenute in particolare nei quadri RF, RQ, RS e FC.

Quadro RF, la determinazione del reddito d’impresa

La legge di bilancio 2023 (articolo 1, commi 84-86) ha reinserito nella disciplina tributaria (introducendo i commi da 9-bis a 9-quinquies nell’articolo 110 del Tuir), alcuni limiti alla deducibilità delle spese e degli altri componenti negativi di reddito derivanti da operazioni intercorse con imprese e professionisti residenti, ovvero localizzati in Stati non cooperativi a fini fiscali. La deducibilità delle spese e degli altri componenti negativi di reddito derivanti dalle predette operazioni è possibile nei limiti del loro valore normale, a condizione che tali operazioni abbiano avuto concreta esecuzione. È possibile non applicare tale regola quando si è in presenza di due condizioni, che devono essere provate dalle imprese residenti in Italia:

- le operazioni poste in essere devono rispondere a un effettivo interesse economico

- le stesse operazioni devono avere avuto concreta esecuzione.

Viene, dunque, “riscoperto” il contenuto del “decreto internazionalizzazione” (Dlgs n. 147/2015), che aveva modificato la disciplina applicabile ai costi “black list”, introducendo un diverso regime fiscale basato sul riconoscimento:

- della deducibilità dei costi black list fino a concorrenza del relativo valore normale

- della deducibilità dell’eventuale importo del costo black list eccedente il valore normale del bene o servizio acquistato, a condizione che fosse dimostrato l’effettivo interesse economico, da parte del soggetto residente, a porre in essere l’operazione (cosiddetta “seconda esimente”) e l’avvenuta esecuzione della operazione medesima.

Questo regime era stato abrogato dalla legge n. 208/2015 (legge di stabilità 2016, primo comma 142, articolo 1) eliminando i commi da 10 a 12-bis dell’articolo 110 Tuir prima dedicati alla disciplina del trattamento fiscale specifico riservato ai costi derivanti da transazioni commerciali intercorse con controparti estere localizzate in Paesi a fiscalità privilegiata.

Inoltre, il nuovo comma 9-quater dell’articolo 110 del Tuir prevede la disapplicazione delle predette norme nel caso di operazioni intercorse con soggetti non residenti per cui risulti applicabile l’articolo 167 del medesimo Tuir, concernente disposizioni in materia di imprese estere controllate (disciplina CFC – Controlled Foreign Companies), mentre il comma 9-quinquies estende le norme così introdotte anche alle prestazioni di servizi rese dai professionisti domiciliati in Paesi o territori non collaborativi a fini fiscali, come definiti dal comma 9-bis.

La relazione illustrativa alla legge di bilancio 2023 afferma che con il ripristino del limite, qualora il costo risulti inferiore o uguale al valore normale del bene o servizio, lo stesso sarà deducibile per l’intero valore. Viceversa, se il costo in questione risulta superiore, lo stesso sarà comunque ammesso in deduzione fino a concorrenza del valore normale; l’eventuale eccedenza, rispetto al valore normale, potrà essere dedotta dal reddito d’impresa del soggetto residente, qualora sia dimostrato che le operazioni poste in essere rispondono a un effettivo interesse economico e che le stesse hanno avuto concreta esecuzione. Infine, la nuova disciplina prevede che le spese e gli altri componenti negativi derivanti da operazioni con Paesi a fiscalità privilegiata, nei limiti del loro valore normale o in assenza dell’applicazione di tale limite, siano separatamente indicati nella dichiarazione dei redditi.

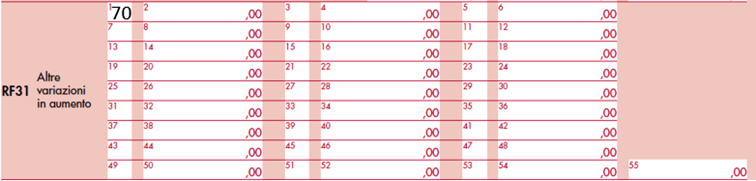

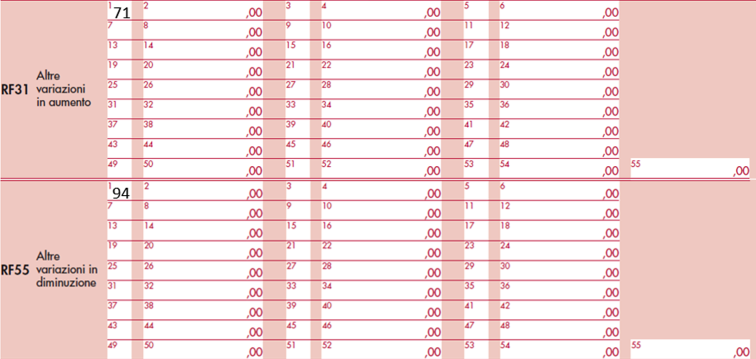

Ciò premesso, quindi, il quadro RF è stato modificato prevedendo alcune variazioni in aumento e in diminuzione dall’utile di bilancio.

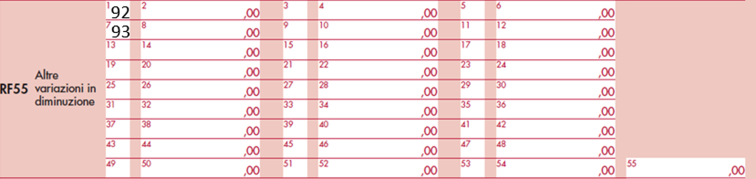

Tra le altre variazioni in aumento (rigo RF31) con il codice 70, si indicano le spese e gli altri componenti negativi derivanti dalle operazioni con le caratteristiche sopra indicate (senza ricomprendere le spese e gli altri componenti negativi derivanti da operazioni intercorse con soggetti non residenti cui risulti applicabile l’articolo 167 del Tuir); tra le variazioni in diminuzione (rigo RF55) con il codice 92, l’ammontare deducibile, nei limiti del valore normale, delle predette spese e degli altri componenti negativi e il codice 93, l’ammontare delle spese e degli altri componenti negativi qualora le imprese residenti in Italia forniscano la prova che le operazioni poste in essere rispondono a un effettivo interesse economico e che le stesse hanno avuto concreta esecuzione (articol 110, comma 9-ter, del Tuir). In quest’ultimo caso ove l’Amministrazione non ritenga idonee le prove addotte, è tenuta a darne specifica motivazione nell’avviso di accertamento. A tal fine, il contribuente può avvalersi dello strumento dell’interpello probatorio all’Agenzia delle entrate, ai sensi dell’articolo 11, comma 1, lettera b), della legge n. 212/2000.

Un’altra novità introdotta dalla legge di bilancio 2023 (comma 87, articolo 1) prevede che, ai fini della disciplina della tassazione degli utili di fonte estera, in particolare provenienti da Stati e territori a regime fiscale privilegiato, percepiti anche da persone giuridiche (rispettivamente ai fini dei menzionati articoli 47, comma 4 e 89, comma 3 del Tuir) gli utili e le riserve di utili non ancora distribuiti alla data di entrata in vigore della suddetta legge, risultanti dal bilancio di società o enti, direttamente o indirettamente partecipati, non residenti nel territorio dello stato (soggetti Ires di cui all’articolo 73, comma 1, lettera d), del Tuir), relativo all’esercizio chiuso nel periodo di imposta antecedente a quello in corso al 1° gennaio 2022, sono integralmente esclusi dalla formazione del reddito del soggetto partecipante residente o localizzato nel territorio dello Stato, a condizione che sia esercitata una specifica opzione per l’assoggettamento di tali proventi a imposta sostitutiva (si veda più avanti per le novità del quadro RQ).

Il comma 94 consente di applicare l’opzione per l’imposta sostitutiva anche in relazione agli utili attribuibili alle stabili organizzazioni che applicano la branch exemption (disciplinata dall’articolo 168-ter del Tuir).

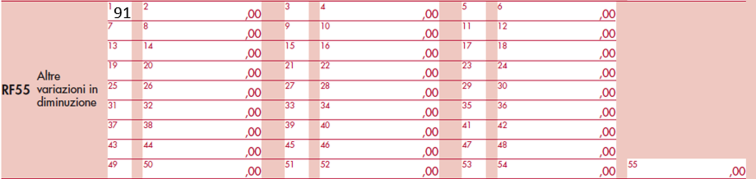

Tra le altre variazioni in diminuzione (RF55) è stato previsto il codice 91 per l’esclusione dalla formazione del reddito del soggetto partecipante residente o localizzato nel territorio dello Stato, degli utili e delle riserve di utile.

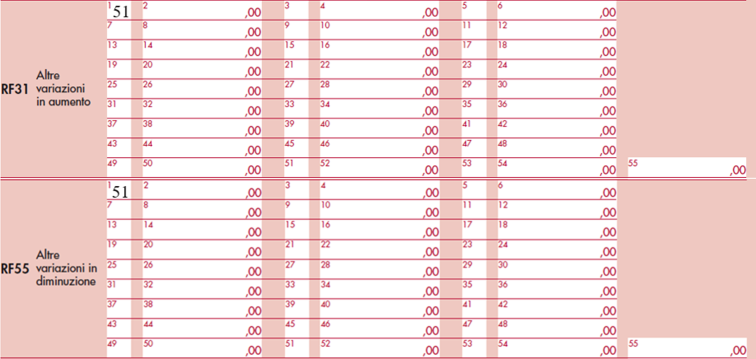

Per indicare, rispettivamente, la minusvalenza e la plusvalenza che si genera per effetto della nuova disciplina dell’assegnazione di beni prevista dalla legge di bilancio 2023 (articolo 1, commi da 100 a 105), nel quadro RF è stato previsto, tra le altre variazioni in aumento (RF31) e in diminuzione (RF55) il codice 51.

In forza di tale disposizione viene riproposta la misura in passato già prevista dall’articolo 29 della legge n. 449/1997, come successivamente integrato dall’articolo 13 della legge n. 28/1999, nonché, da ultimo, dalla legge di stabilità 2016 (legge n. 208/2015), prorogata dalla legge di bilancio 2017 (articolo 1, comma 565). Il comma 100 della legge di bilancio 2023 individua i destinatari di tale agevolazione, ovvero le società a responsabilità limitata, per azioni e in accomandita per azioni che assegnino o cedano ai soci beni immobili, diversi da quelli utilizzati esclusivamente per l’esercizio dell’impresa commerciale, o beni mobili iscritti in pubblici registri non utilizzati come beni strumentali nell’attività propria dell’impresa

Le medesime norme si applicano alle società che hanno per oggetto esclusivo o principale la gestione dei predetti beni e che entro il 30 settembre 2023 si trasformino in società semplici. Quei soggetti che decidono di optare per l’applicazione della disciplina devono assolvere a un’imposta sostitutiva dell’Ires e dell’Irap (si veda più avanti nel quadro RQ) sulla differenza tra il valore normale dei beni assegnati, o, in caso di trasformazione, quello dei beni posseduti all’atto della trasformazione, e il loro costo fiscalmente riconosciuto. Ciò fatto, quindi, plusvalenze e minusvalenze devono essere “neutralizzate” nella determinazione del reddito del quadro RF.

Sempre con l’ultima legge di bilancio (commi da 126 a 147, articolo 1) è stata prevista apposita disciplina fiscale per le “cripto-attività” includendole nel quadro impositivo sui redditi delle persone fisiche. I commi da 133 a 137 consentono di determinare, per il calcolo delle plusvalenze e minusvalenze, il valore di acquisto delle cripto-attività possedute alla data del 1° gennaio 2023 a condizione che il predetto valore sia assoggettato a una imposta sostitutiva delle imposte sui redditi, nella misura del 14 per cento. La disposizione ha integrato l’articolo 110 del Tuir, inserendo il comma 3-bis, per effetto del quale, in deroga alla disciplina generale, non concorrono alla formazione del reddito i componenti positivi e negativi che risultano dalla valutazione delle cripto-attività alla data di chiusura del periodo d’imposta a prescindere dall’imputazione al conto economico, inoltre, ha stabilito che tale disposizione si applichi anche ai fini dell’Irap. Come illustrato dal Governo nella sua relazione, “resta fermo che nel momento in cui le cripto-attività sono permutate con altri beni (incluse altre cripto-attività) o cedute in cambio di moneta avente corso legale, la differenza tra il corrispettivo incassato e il valore fiscale concorre alla formazione del reddito di periodo”.

Nel quadro RF sono stati previsti due codici tra le altre variazioni: il codice 71 in aumento (RF31) e il codice 94 in diminuzione al fine di indicare, rispettivamente, i componenti positivi e negativi che risultano dalla valutazione delle cripto-attività che non concorrono alla formazione del reddito.

Tra le variazioni in diminuzione (rigo RF41) va indicata la quota deducibile, appunto, pari all’eccedenza delle svalutazioni e delle perdite iscritte in bilancio come “crediti verso la clientela” e le perdite diverse da quelle realizzate mediante cessione a titolo oneroso dagli enti creditizi e finanziari e dalle imprese di assicurazione nel periodo d’imposta successivo a quello in corso al 31 dicembre 2014 (25 per cento dell’ammontare iscritto in bilancio) e le svalutazioni e le perdite su crediti iscritte in bilancio fino all’esercizio in corso al 31 dicembre 2014 e non ancora dedotte (comma 3 dell’articolo 106 del Tuir, nel testo in vigore anteriormente alle modifiche operate dal comma 1 dell’articolo 16 del Dl n. 83/2015).

Tali importi sono deducibili: per il 12% nel periodo d’imposta in corso al 31 dicembre 2019 e fino al periodo d’imposta in corso al 31 dicembre 2024, e per il 5% nel periodo d’imposta in corso al 31 dicembre 2025.

La legge di bilancio 2020 (articolo 1, comma 712, legge n. 160/2019), aveva disposto il differimento, in quote costanti, al periodo d’imposta in corso al 31 dicembre 2022 e ai tre successivi della predetta deduzione della quota del 12%relativa al periodo d’imposta in corso al 31 dicembre 2019. Con il Dl n. 17/2022 (articolo 42, comma 1) è stato disposto, ora, il differimento in quote costanti, al periodo d’imposta in corso al 31 dicembre 2023 e ai tre successivi.

Per il periodo d’imposta in corso al 31 dicembre 2018, la legge di Bilancio 2019 (art. 1, comma 1056, legge n. 145/2018) aveva previsto il differimento al periodo d’imposta in corso al 31 dicembre 2026 della deduzione della quota del 10% dell’ammontare dei componenti negativi. La predetta deduzione però è stata differita al 31 dicembre 2022 per il 53% del suo ammontare e al 31 dicembre 2026 per la restante parte, pari al 47%, per effetto della legge n. 34/2022 (articolo 1, comma 1), che ha introdotto i commi 1-bis e 1-ter nell’articolo 42 del decreto-legge n. 17/2022.

Il decreto “Crescita” del 2019 (articolo 3, Dl n. 34/2019) ha progressivamente incrementato la percentuale deducibile dal reddito d’impresa dell’imposta municipale (Imu) dovuta sui beni strumentali, portandola alla integrale deducibilità a decorrere dal 2023 (più precisamente, dal periodo d’imposta successivo a quello in corso al 31 dicembre 2022).

La legge di bilancio 2020 (articolo 1, commi 772 e 773, legge n. 160/2019) ha disposto che a decorrere dal 2020 la deducibilità dell’Imu sugli immobili strumentali, in via transitoria, nella misura del 60% per gli anni 2020 e 2021 (ovvero per i periodi d’imposta successivi a quello in corso, rispettivamente, al 31 dicembre 2019 e al 31 dicembre 2020), mentre l’intera deducibilità ha effetto a decorrere dal 2022, ovvero dal periodo d’imposta successivo a quello in corso al 31 dicembre 2021.

Il decreto “Crescita” aveva modificato a sua volta l’articolo 14, comma 1, primo periodo del Dlgs n. 23/2011, n. 23, (federalismo municipale), che dispone: la deducibilità dell’Imu relativa agli immobili strumentali, sia ai fini della determinazione del reddito di impresa e l’indeducibilità dell’imposta municipale a fini Irap; l’applicazione delle predette regole anche con riferimento all’imposta municipale immobiliare (Imi) della provincia autonoma di Bolzano, istituita con legge provinciale n. 3/2014, e all’imposta immobiliare semplice (Imis) della provincia autonoma di Trento, istituita con legge provinciale n. 14/2014.

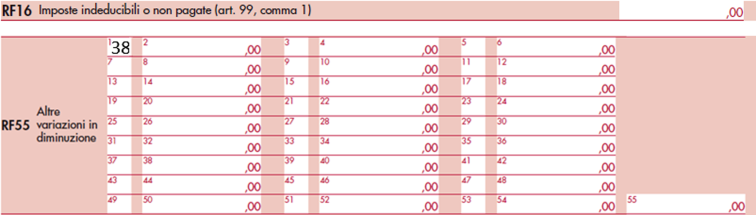

Quindi, tra le variazioni in aumento rigo RF16 vanno indicate le imposte indeducibili e quelle deducibili per le quali non è stato effettuato il pagamento, indicando anche l’intero ammontare dell’Irap, dell’Imu, dell’Imi e dell’Imis risultante a conto economico, e tra le altre variazioni in diminuzioni (rigo RF55) va indicata, da quest’anno, con il codice 38, non più la quota del 60% dell’Imu bensì l’intero ammontare versato nel periodo d’imposta oggetto della dichiarazione.

continua

Ultimi articoli

Normativa e prassi 31 Luglio 2026

Atti privati in formato elettronico, si applica il bollo in misura ordinaria

L’imposta è determinata forfettariamente, a prescindere dalla dimensione del documento, solo in presenza di atti amministrativi rilasciati in formato telematico Quando un atto è digitale non sempre si applica automaticamente il bollo forfettario da 16 euro.

Normativa e prassi 31 Luglio 2026

Quote donate in esenzione, beneficio salvo col controllo

Per non decadere dall’agevolazione prevista per il passaggio di aziende di famiglia è rilevante mantenere il controllo della società, non la titolarità di tutte le partecipazioni acquisite L’esenzione dall’imposta sulle successioni e donazioni per trasferimenti a discendenti o coniuge di partecipazioni societarie non viene meno se il beneficiario, pur cedendo o conferendo parte delle quote ricevute, continua a mantenere il controllo della società per almeno cinque anni.

Attualità 31 Luglio 2026

Tax credit cinema e videogiochi: nuovi elenchi di beneficiari

I decreti con i nominativi rappresentano comunicazione di riconoscimento del credito d’imposta o della nazionalità italiana, non è previsto l’invio tramite Pec di notifiche individuali Pubblicato sul sito della direzione generale Cinema e Audiovisivo (Dgca) del ministero della Cultura un pacchetto di decreti direttoriali, che dispone l’accesso a diverse tipologie di crediti d’imposta per il settore del cinema e dei videogiochi.

Normativa e prassi 30 Luglio 2026

Bonus e stock options variabili: come evitare l’addizionale del 10%

L’agevolazione è subordinata a un versamento a favore di enti del Terzo settore di importo almeno pari al doppio della somma dovuta in caso di mancata donazione Novità in arrivo per i datori di lavoro del settore finanziario.