2 Dicembre 2021

Mercato immobiliare non residenziale: nel terzo trimestre 2021, ancora su

I dati sulle compravendite di immobili non residenziali, raccolti nel Rapporto trimestrale curato dall’ufficio Statistiche e Studi della direzione centrale Servizi estimativi e Osservatorio del mercato immobiliare, disponibile da oggi sul sito dell’Agenzia, mostrano, in linea con le precedenti rilevazioni, un aumento generalizzato degli scambi sia rispetto all’analogo periodo 2020 che a quello 2019.

L’Osservatorio ha confermato la scelta, già effettuata nel trimestre precedente, di sviluppare il tradizionale documento su un doppio binario, ovvero confrontando i dati emersi nel periodo in osservazione, non soltanto con l’analogo trimestre del 2020, ma anche con quello relativo al 2019, nell’intento di restituire un andamento del mercato depurato dalle possibili anomalie legate all’emergenza sanitario-economica.

In realtà, se nel trimestre precedente il solo confronto con il 2020 avrebbe effettivamente mostrato un quadro del tutto distorto della realtà, perché si trattava proprio delle settimane investite in pieno dagli effetti delle chiusure imposte allora dal governo, in questo caso il doppio confronto mostra differenze meno nette, ma nondimeno utili per una più compiuta valutazione delle dinamiche di mercato di medio periodo.

Possiamo, dunque, affermare con certezza che i dati raccolti in questo terzo trimestre 2021 confermano una forte tendenza espansiva dell’intero segmento di mercato non residenziale: il tasso aggregato nazionale relativo ai volumi complessivi scambiati, infatti, è risultato pari a +33,9% rispetto al 2019, ovvero all’ultimo termine di confronto tendenziale ordinario, concretizzando i segnali che si intravedevano già nel pur complicato 2020 (quando si era già avuto, nel terzo trimestre, un incremento del 4,2% rispetto all’anno precedente).

Tutti i segmenti individuati all’interno del settore rispecchiano, pur con sfumature differenti, questa dinamica aggregata, a partire dal terziario-commerciale, che comprende oltre la metà dell’intero volume di scambi nell’ambito non residenziale.

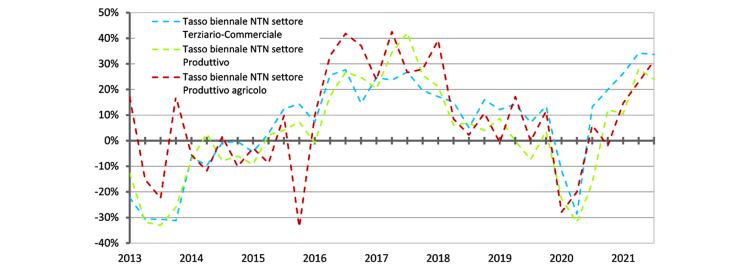

Serie storica variazioni % tendenziali biennali Ntn settori Terziario-commerciale, Produttivo e Produttivo agricolo

Il terziario-commerciale

Come detto, il segmento terziario-commerciale, il più rilevante dal punto di vista quantitativo, ha espresso tassi in linea con quelli generali del settore: l’espansione dei volumi scambiati è stata infatti del 33,7% nel confronto con il 2019 e del 26,9% nel confronto con il 2020.

La dinamica è risultata abbastanza omogenea rispetto alle macroaree territoriali, con un solo tasso inferiore (al Sud), seppur di poco, al 30% (+24,7% nel raffronto biennale).

Particolarmente evidente, invece, il differente contributo fornito dai comuni capoluogo (+14,3% rispetto al 2019) rispetto ai comuni minori (tasso triplo, +41,5% nell’analogo confronto), una differenza che si è rivelata ancora più evidente al Nord.

Il documento sviluppa inoltre, come di consueto, un approfondimento mirato su ciascuno dei comparti in cui è possibile disaggregare il segmento di mercato terziario-commerciale: uffici e studi privati, negozi e laboratori, depositi commerciali e autorimesse, più un quarto gruppo residuale. Questa analisi più dettagliata ha mostrato come il comparto più dinamico sia stato quello dei depositi e delle autorimesse, con un’espansione prossima al 50% rispetto al 2019, anche se tutti i comparti hanno, comunque, visto un significativo incremento dei relativi volumi di compravendite.

Un ultimo approfondimento è dedicato all’analisi del mercato nelle principali città italiane, e conferma il minore impatto che l’espansione sta avendo nei grandi centri, con una diffusa presenza di tassi negativi, soprattutto nel comparto degli uffici e degli studi privati.

Segmento produttivo

Il segmento produttivo è risultato il meno dinamico tra quelli rilevati, pur presentando anch’esso, comunque, un significativo aumento delle compravendite (+24% rispetto al 2019, +47,1% rispetto al 2020).

I tassi più consistenti, superiori al 30% nel raffronto biennale, si sono registrati al Nord, mentre, rispetto al 2019, il Centro, pur recuperando decisamente nel confronto con il 2020 (+38,5%), non è riuscito ancora a colmare il calo dello scorso anno (il tasso biennale aggregato risulta infatti negativo, -7,4%).

Il rapporto presenta anche la consueta, ulteriore segmentazione, sviluppata sulla base della rendita catastale, scelta, almeno in prima approssimazione, quale parametro di definizione qualitativa delle unità immobiliari. I dati mostrano una crescita più accentuata nella classe più alta, ovvero con rendita superiore ai 10mila euro (rispettivamente +42,9% rispetto al 2019 e +66,2% rispetto al 2020).

Segmento produttivo agricolo

Nel settore produttivo agricolo il tasso di espansione nazionale è risultato pari al 31,2% rispetto al 2019, un’espansione di fatto concentrata in tre delle cinque macroaree territoriali nazionali (Nord Est, Centro e Sud), essendo il Nord Ovest risultato sostanzialmente stabile (+1,2%) e le Isole in calo (-21,1%); il 60% dell’intero mercato, in ogni caso, continua a concentrarsi nel Nord del Paese.

Altre destinazioni

Il Rapporto presenta infine, come anticipato, una quarta aggregazione residuale, che raccoglie tutte le unità scambiate che non rientrano nei raggruppamenti precedenti, pari a oltre un terzo del totale e, per quasi il 98%, rappresentate da immobili appartenenti al gruppo catastale F: i tassi rilevati (+36,1% rispetto al 2019, +29,2% rispetto al 2020) non differiscono molto da quelli aggregati dell’intero settore.

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.