22 Giugno 2021

Cfp “automatici”, in arrivo per 1,8 milioni di partite Iva

Disposti i pagamenti dei contributi a fondo perduto riconosciuti in via automatica dall’articolo 1 del decreto “Sostegni-bis” (Dl n. 73/2021), a favore degli operatori economici, colpiti dall’emergenza epidemiologica “Covid-19”, già beneficiari del contributo previsto dal primo decreto “Sostegni” (Dl n. 41/2021). Ad annunciarlo il ministero dell’Economia e delle Finanze e l’Agenzia delle entrate con un comunicato congiunto.

In particolare, coloro che avevano già ricevuto il contributo di cui all’articolo 1 del decreto “Sostegni” riceveranno automaticamente l’ulteriore contributo, di importo pari al precedente, senza la necessità di presentare alcuna ulteriore istanza all’Agenzia delle entrate (vedi articolo “Dl Sostegni bis – 1: contributi a due vie, con conguaglio finale”).

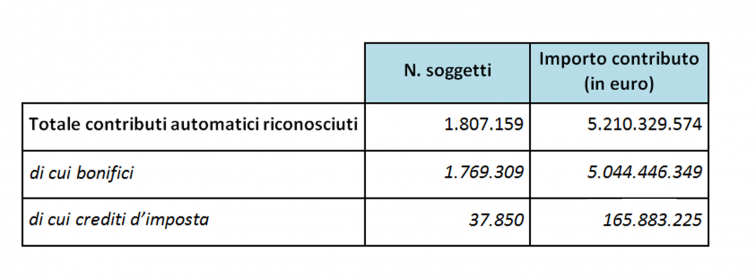

Complessivamente, sono oltre 1,8 milioni i beneficiari dei contributi automatici, per un totale di circa 5,2 milioni di euro.

Nello specifico, si tratta di circa 1,77 milioni di bonifici, per un totale di 5.044 milioni di euro che, senza bisogno di nuove istanze, verranno accreditati direttamente sui conti correnti dei soggetti che avevano richiesto e ricevuto l’aiuto previsto dal primo decreto “Sostegni”. E poco meno di 38mila crediti d’imposta, per un totale di circa 166 milioni di euro, riconosciuti, sempre in via automatica, agli operatori che avevano scelto questa modalità di erogazione nella precedente domanda.

Nel dettaglio:

Il nuovo contributo viene corrisposto dall’Agenzia con la stessa modalità che il beneficiario aveva scelto per il precedente. Pertanto, se il contribuente per il contributo a fondo perduto del primo decreto “Sostegni” aveva optato per l’erogazione tramite bonifico postale o bancario, il contributo automatico del decreto “Sostegni-bis” viene accreditato sullo stesso conto corrente bancario o postale. Se, invece, il precedente contributo era stato riconosciuto, a richiesta del beneficiario, come credito d’imposta utilizzabile in compensazione tramite modello F24, l’ulteriore indennizzo automatico sarà fruibile con la stessa modalità, con l’indicazione del codice tributo “6941”, istituito con la risoluzione n. 24/2021 (vedi articolo “Cfp “Sostegni”, pronti i codici per compensazione e restituzione”).

Il nuovo indennizzo è riconosciuto automaticamente a tutti i soggetti che hanno la partita Iva attiva al 26 maggio 2021 (data di entrata in vigore del decreto “Sostegni-bis”), , purché il precedente contributo non sia stato indebitamente percepito né restituito.

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.