3 Giugno 2021

Statistiche regionali 2020, pronti i dati delle compravendite

Sono disponibili online sul sito dell’Agenzia i dati sulle statistiche regionali riferite al mercato residenziale nel 2020. I report sono in totale 21, elaborati a cura delle direzioni regionali e provinciali di Trento e Bolzano, in collaborazione con gli uffici provinciali-Territorio e con l’ufficio Statistiche e Studi della direzione centrale Servizi estimativi e Osservatorio del mercato immobiliare dell’Agenzia delle entrate. I report si riferiscono ai dati strutturali del mercato delle abitazioni rilevati dall’Osservatorio su scala regionale.

In ciascun report regionale sono analizzate le dinamiche e i volumi del mercato residenziale immobiliare territoriale, in termini di numero di transazioni normalizzate (NTN), con dettaglio per le classi di superficie, nonché le variazioni tendenziali annue delle quotazioni medie riferite a ciascun dettaglio (regionale, provinciale, per macroarea provinciale, comunale, per macroarea comunale, per zona Omi). Per tutti gli indicatori più rilevanti sono riportate mappe tematiche, grafici delle serie storiche (per gli anni 2004-2020), e tabelle con dati assoluti, relativi e variazioni tendenziali.

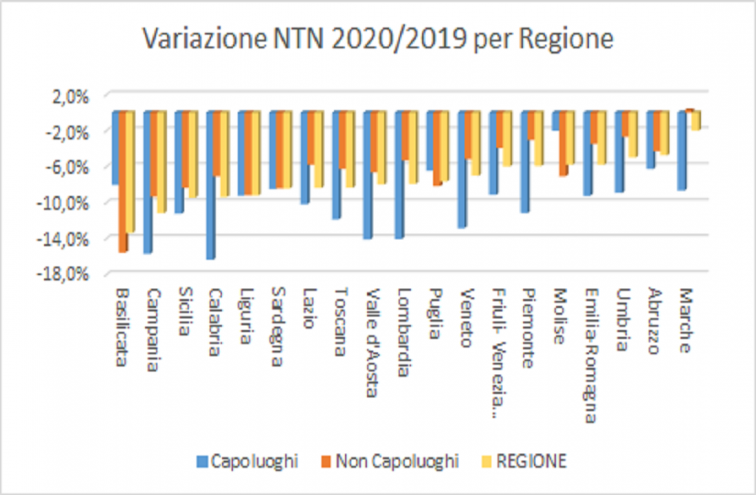

Per il 2020, in estrema sintesi, si riflette in ogni ambito regionale il calo generalizzato delle compravendite rispetto al 2019, con variazioni di tendenza che spaziano dal -13,4% della Basilicata (quasi doppio rispetto al dato nazionale), al -2% delle Marche; nella regione troviamo anche l’unico valore tendenziale positivo (+0,3%), riferito ai comuni non capoluogo.

Per i capoluoghi di provincia la situazione appare generalmente peggiore rispetto ai comuni minori, arrivando, per le città capoluogo della Calabria, a toccare un – 16,4%, e, per la Campania,-15,7% di immobili compravenduti rispetto al 2019.

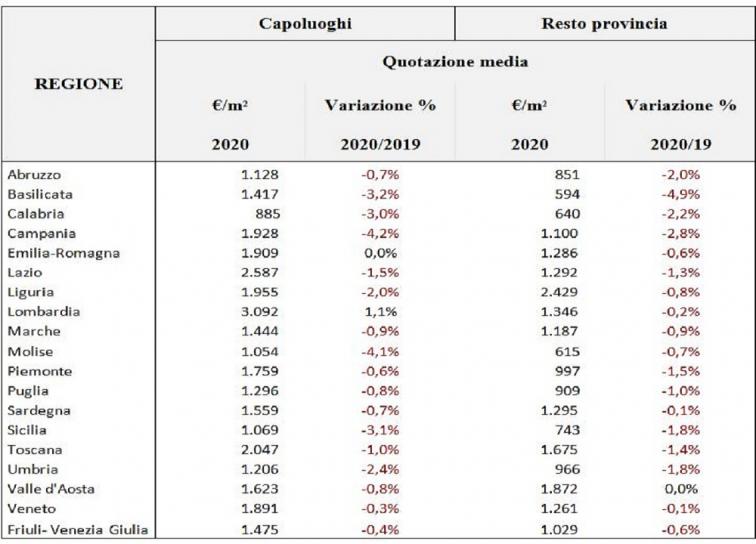

In merito alle quotazioni medie (€/m2) per regione, i dati tendenziali riportano una condizione generalizzata in calo rispetto al 2019, con quotazioni che perdono dallo 0,1% (Sardegna – comuni minori) al 4,9% (Basilicata – comuni minori). Le pochissime eccezioni sono la stabilità rilevata per la Valle d’Aosta (per i comuni non capoluogo) e l’Emilia Romagna (per i capoluoghi), e l’incremento dell’1,1% in evidenza nei comuni capoluogo della Lombardia, in cui si conferma anche la quotazione più elevata in termini assoluti (3.092 €/m2).

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.