25 Febbraio 2021

Modello Redditi Sc 2021 – 3: le novità in RQ, RU, RN e RX

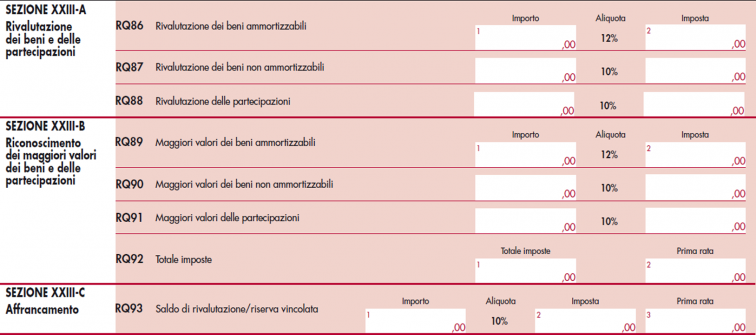

Nel quadro RQ, la sezione XXIII, dedicata alle imposte sostitutive dell’Ires sulle rivalutazioni dei beni d’impresa e delle partecipazioni, è stata revisionata in seguito a nuovi interventi normativi. In particolare, è ora utilizzata per una specifica possibilità prevista dall’articolo 12-ter del Dl “Liquidità” (decreto legge n. 23/2020). La rivalutazione deve riguardare i beni d’impresa e le partecipazioni individuate all’articolo 1, commi 696 e seguenti, della legge di bilancio 2020 (la n. 160/2019). Può essere effettuata nel bilancio o rendiconto dell’esercizio successivo a quello in corso al 31 dicembre 2019 (e anche al 31 dicembre 2020 o al 31 dicembre 2021).

I maggiori valori iscritti in bilancio, relativamente ai beni immobili, si considerano riconosciuti con effetto dal periodo di imposta in corso al 1° dicembre 2022 (nel caso del 1° dicembre 2023 o del 1° dicembre 2024).

Come in altre disposizioni di rivalutazione, anche la disciplina prevista nella legge di bilancio 2020 rinvia, in quanto compatibili, alle indicazioni fornite dalla legge n. 342/2000, dal decreto del ministro delle Finanze n. 162/2001, nonché dal decreto del ministro dell’Economia e delle Finanze n. 86/2002, e dai commi 475, 477 e 478 dell’articolo 1 della legge n. 311/2004.

Le disposizioni per l’assolvimento delle imposte sostitutive ricalcano, nella sostanza, quelle contenute nell’articolo 1, commi da 696 a 704, della legge di bilancio 2020 e previste nel prospetto già presente nella modulistica Sc-2020.

Altra novità è quella relativa alla “rivalutazione generale”. Il decreto “Agosto” n. 104/2020 ha previsto la possibilità di rivalutare i beni d’impresa e le partecipazioni, nonché di affrancare il saldo attivo della rivalutazione alle società di capitali e agli enti commerciali (indicati nell’articolo 73, comma 1, lettere a) e b), del Tuir) che non adottano i principi contabili internazionali nella redazione del bilancio. La rivalutazione è possibile sui beni risultanti dal bilancio dell’esercizio in corso al 31 dicembre 2019, anche in deroga alle disposizioni del codice civile e alle norme speciali, a esclusione degli immobili alla cui produzione o al cui scambio è diretta l’attività di impresa (gli immobili merce), mediante il pagamento di un’imposta sostitutiva; deve essere eseguita nel bilancio o rendiconto dell’esercizio successivo a quello in corso al 31 dicembre 2019, può essere effettuata distintamente per ciascun bene e deve essere annotata nel relativo inventario e nella nota integrativa.

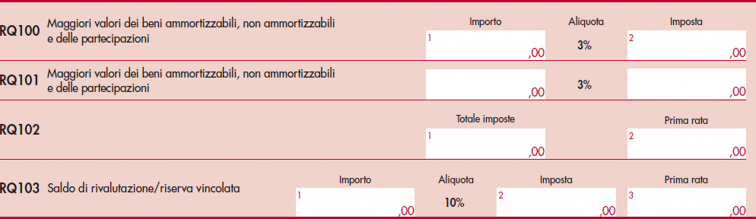

Nei righi da RQ100 a RQ103 vanno esposti gli importi rivalutati e quelli relativi al saldo di rivalutazione o riserva vincolata.

Il saldo attivo può essere affrancato, in tutto o in parte, assolvendo all’imposta sostitutiva dell’Ires, dell’Irap e di eventuali addizionali nella misura del 10%, da versare in un massimo di tre rate, di cui la prima con scadenza entro il termine previsto per il versamento a saldo delle imposte sui redditi relative al periodo d’imposta con riferimento al quale la rivalutazione è eseguita, e le altre con scadenza entro il termine rispettivamente previsto per il versamento a saldo delle imposte sui redditi relative ai periodi successivi.

Il maggior valore attribuito ai beni e alle partecipazioni può essere riconosciuto, ai fini Ires e Irap, a decorrere dall’esercizio successivo a quello con riferimento al quale la rivalutazione è stata eseguita, mediante il versamento di un’imposta sostitutiva del 3% per i beni ammortizzabili e non ammortizzabili.

Una particolare disposizione è stata prevista, poi, per la rivalutazione dei beni d’impresa e delle partecipazioni relativamente ai settori alberghiero e termale.

Il decreto “Liquidità” (articolo 6-bis), alle imprese che non adottano i principi contabili internazionali nella redazione del bilancio, ha concesso la facoltà di rivalutare, anche in deroga all’articolo 2426 del codice civile e a ogni altra disposizione di legge vigente in materia, i beni di cui alla sezione II, capo I, della legge n. 342/2000, a esclusione degli immobili alla cui produzione o al cui scambio è diretta l’attività di impresa, risultanti dal bilancio dell’esercizio in corso al 31 dicembre 2019.

La rivalutazione deve essere eseguita in uno o in entrambi i bilanci o rendiconti relativi ai due esercizi successivi a quello in corso al 31 dicembre 2019, deve riguardare tutti i beni appartenenti alla stessa categoria omogenea ed essere annotata nel relativo inventario e nella nota integrativa.

A differenza delle altre recenti disposizioni sul tema, in questa ipotesi, sui maggiori valori dei beni e delle partecipazioni iscritti in bilancio, non è dovuta alcuna imposta sostitutiva o altra imposta, mentre il saldo attivo, risultante dalle rivalutazioni eseguite, deve essere imputato al capitale o accantonato in una speciale riserva, con esclusione di ogni diversa utilizzazione e può essere affrancato, in tutto o in parte, con l’applicazione di un’imposta sostitutiva dell’Ires, dell’Irap e di eventuali addizionali nella misura del 10 per cento.

Il versamento si effettua per importi complessivi fino a 3 milioni di euro in un massimo di tre rate di pari importo; la prima con scadenza entro il termine previsto per il versamento a saldo delle imposte sui redditi relative al periodo d’imposta con riferimento al quale la rivalutazione è eseguita, le altre con scadenza entro il termine rispettivamente previsto per il versamento a saldo delle imposte sui redditi relative ai periodi d’imposta successivi. Le rate sono sei qualora gli importi complessivi superano i 3 milioni di euro; in tal caso la prima rata ha scadenza entro il termine previsto per il versamento a saldo delle imposte sui redditi relative al periodo d’imposta con riferimento al quale la rivalutazione è eseguita, la seconda entro il termine previsto per il versamento della seconda o unica rata di acconto delle imposte sui redditi relativa al periodo d’imposta successivo, le altre con scadenza, rispettivamente, entro il termine previsto per il versamento a saldo delle imposte sui redditi e il termine previsto per il versamento della seconda o unica rata di acconto delle imposte sui redditi, per i periodi d’imposta successivi.

Anche a questa “rivalutazione” si applicano le disposizioni dell’articolo 14, comma 1, della legge n. 342/2000, anche ai soggetti che redigono il bilancio in base ai principi contabili internazionali pure con riferimento alle partecipazioni, in società ed enti, costituenti immobilizzazioni finanziarie. Per tali soggetti, l’importo corrispondente ai maggiori valori riallineati è vincolato in una riserva in sospensione d’imposta ai fini fiscali, che può essere affrancata.

Altre novità sono state accolte nel quadro RU, destinato alla compilazione da parte di coloro che fruiscono dei crediti d’imposta derivanti da agevolazioni concesse alle imprese.

A questo proposito, nel modello sono stati inseriti nuovi codici per l’utilizzo dei crediti spettanti.

In particolare, “L1”, che va utilizzato per il credito d’imposta ricerca, sviluppo e innovazione (articolo 1, commi da 197 a 201, della legge n. 160/2019); “01”, per il tax credit relativo al teleriscaldamento con biomassa ed energia geotermica; “80” per quello derivante dalla trasformazione delle attività per imposte anticipate in caso di cessione di crediti insoluti (articolo 44-bis del decreto legge n. 34/, come sostituito dall’ articolo 55 del Dl “Cura Italia”). E ancora, il codice “C4” identifica il credito relativo a investimenti in beni strumentali di cui alla legge 208/2015; l’“E3” quello relativo a investimenti in beni strumentali/Sisma Centro-Italia e il codice “E5” per investimenti in beni strumentali/Zes.

Altri crediti d’imposta che rappresentano novità per il 2020 sono quelli per:

- le botteghe e i negozi (articolo 65 del “Cura Italia”, Dl n. 18/2020)

- l’adeguamento degli ambienti di lavoro (articolo 120 del decreto “Rilancio”)

- la patrimonializzazione delle società, istituito (per i soggetti che effettuano conferimenti in denaro, in una o più società, in esecuzione dell’aumento del capitale sociale di cui al comma 1, lettera c) dall’articolo 26 del decreto “Rilancio”, nella misura del 20, nonché del 50%, delle perdite eccedenti il 10% del patrimonio netto, al lordo delle perdite stesse, fino a concorrenza del 30% dell’aumento di capitale di cui al comma 1, lettera c), del richiamato articolo 26)

- gli investimenti pubblicitari in favore di leghe e società sportive professionistiche e di società e associazioni sportive dilettantistiche (articolo 81, Dl “Agosto”).

Infine, veniamo al prospetto di liquidazione dell’Ires, quadro RN, e a quello per l’indicazione dei debiti e dei crediti relativi alle imposte risultanti dalla dichiarazione e delle eccedenze di versamento a saldo, quadro RX.

Nel quadro RN sono state previste alcune integrazioni. Una è quella relativa al rigo RN10.

Nel campo 6 va ora indicato, insieme al totale dei precedenti campi, anche l’importo derivante dal quadro RS relativamente alle spese per interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti, previsto dall’articolo 1, commi da 219 a 223 del Bilancio 2020.

È stata data autonoma indicazione del “Credito d’imposta per il riscatto degli alloggi sociali” (rigo RN14, colonna 6) al fine di indicare i corrispettivi delle cessioni degli alloggi di edilizia sociale, in caso di esercizio del diritto di riscatto dell’unità immobiliare da parte del conduttore rinveniente dal quadro RS, come previsto dall’articolo 8, comma 1, del decreto legge n. 47/2014.

Da ultimo, per quanto riguarda il quadro RX, sono stati istituiti due nuovi righi (RX33 e RX34) per la gestione, rispettivamente, dell’imposta sostitutiva di cui al quadro RQ “Sezione XXIV – rigo RQ102” e “Sezione XXIV – rigo RQ103”, riguardanti la “Rivalutazione generale dei beni d’impresa e delle partecipazioni” (articolo 110 del Dl “Agosto”) e il rigo RX35, per la gestione dell’imposta sostitutiva di cui al quadro RQ “Sezione XXV”, riguardante la “Rivalutazione dei beni d’impresa e delle partecipazioni – settori alberghiero e termale” (articolo 6-bis del Dl “liquidità”).

Le ultime novità riguardano l’inserimento di due sezioni.

La III, attraverso la quale i soggetti passivi non tenuti alla presentazione della dichiarazione Iva in via autonoma e compilando preventivamente la sezione II del medesimo quadro RX, possono chiedere il rimborso del credito d’imposta emergente da una dichiarazione annuale Iva relativa a periodi d’imposta precedenti in cui sussisteva l’obbligo di presentazione della dichiarazione (ad esempio, in caso di un contribuente che ha aderito a un gruppo Iva e non può presentare una dichiarazione integrativa per l’anno di origine del credito).

La sezione IV, infine, è stata predisposta, mutuando le istruzioni specifiche dal quadro VQ del modello Iva, sempre per i soggetti non tenuti alla presentazione della dichiarazione Iva che hanno omesso i versamenti periodici relativi ad annualità precedenti e che li hanno effettuati nel periodo d’imposta 2020 (ad esempio, a seguito di avvisi di irregolarità).

Questa procedura consente di ricostituire il credito Iva e di poterlo utilizzare nella sezione II dello stesso quadro RX con il codice tributo 6099.

fine

La prima puntata è stata pubblicata venerdì 19 febbraio

la seconda puntata è stata pubblicata martedì 23 febbraio

Ultimi articoli

Normativa e prassi 26 Giugno 2026

Contributi Inps per Enti bilaterali, pronte le causali contributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Normativa e prassi 26 Giugno 2026

Conciliazione su atti di recupero: via libera a 31 codici tributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Attualità 26 Giugno 2026

Circolare sul Codice della crisi, la seconda parte in consultazione

Da oggi e fino al 24 luglio è possibile inviare suggerimenti e osservazioni all’Agenzia prima dell’approvazione definitiva della Parte II del documento di prassi Prosegue il percorso di ascolto approfondimento dell’Agenzia delle entrate sulle norme del Codice della crisi d’impresa e dell’insolvenza (Dl n.

Attualità 26 Giugno 2026

Catasto europeo, innovazione e futuro si sono dati appuntamento a Sarajevo

L’Agenzia delle entrate ha preso parte alla 41esima edizione del vertice che riunisce i Paesi in cui vige il sistema tavolare, quest’anno ospitato nella capitale della Bosnia Erzegovina Sarajevo si è trasformata per tre giorni nel cuore dell’innovazione catastale europea.