3 Dicembre 2020

In leggera ripresa le compravendite degli immobili non residenziali

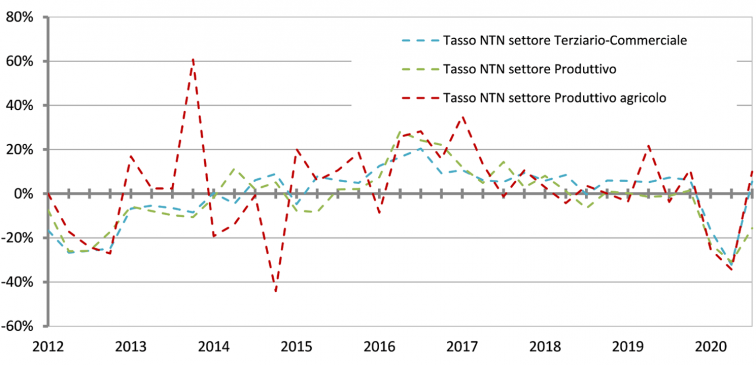

Dopo i dati fortemente negativi registrati nei primi due trimestri del 2020, per effetto delle misure imposte dal governo in relazione all’emergenza sanitaria, il terzo trimestre del 2020 ha mostrato, per il settore non residenziale, tassi aggregati positivi, a eccezione del segmento produttivo.

È possibile trovare tutte le informazioni statistiche, sia di sintesi che di dettaglio, all’interno del documento “Non Residenziale – Statistiche III trimestre 2020”, curato dall’ufficio Statistiche e Studi della direzione centrale Servizi estimativi e Osservatorio del mercato immobiliare da oggi disponibile sul sito internet dell’Agenzia delle entrate.

Il tasso di espansione del volume degli scambi per il settore, dopo il pesante -32,2% del trimestre precedente, si è attestato al 4,2% rispetto all’analogo trimestre del 2019.

Il contributo più rilevante è stato fornito, inevitabilmente, dal segmento terziario-commerciale, che rappresenta oltre la metà dell’intero mercato; il tasso di crescita più alto si è registrato nel comparto produttivo agricolo (+10,0%), mentre in controtendenza, come già accennato, il segmento produttivo ha visto un ulteriore, consistente calo (-15,6%) dopo il crollo dei due precedenti trimestri.

Serie storica variazioni % tendenziali NTN settori Terziario-commerciale, Produttivo e Produttivo agricolo

Si propone, a seguire, una breve analisi delle dinamiche di ciascun segmento.

Segmento terziario-commerciale

Il settore terziario-commerciale, al quale appartiene oltre il 57% dell’intero volume di compravendite non residenziali, ha visto, in questo terzo trimestre, un’espansione del 5,5% del proprio mercato rispetto al 2019, risultato della composizione tra il -2,5% del mese di luglio (che si può ritenere la “coda” del primo semestre) e il +14% dei mesi di agosto e settembre (per l’esattezza rispettivamente +14,2% e +14,1%).

I dati mostrano, in realtà, un andamento diametralmente opposto tra i comuni capoluogo di provincia, di maggiore dimensione, e i comuni minori: i primi, infatti, hanno registrato, in termini aggregati, un ulteriore forte calo delle compravendite (-9,2%), con l’unica eccezione del Sud Italia, mentre la dinamica espansiva del settore deriva dal contributo dei comuni minori (+11,5%), che rappresentano il 75% circa del mercato.

Tra le macroaree territoriali, l’unica con tasso negativo è il Centro (-0,6%), mentre il tasso positivo più rilevante è quello del Sud (14,1%).

Il rapporto individua, poi, all’interno del segmento in esame, come di consueto, quattro sotto-aggregazioni, e per ciascuna di esse sviluppa uno specifico approfondimento: uffici e studi privati, negozi e laboratori, depositi commerciali e autorimesse e un quarto insieme residuale.

La prima delle quattro aggregazioni, uffici e studi privati, che rappresenta meno del 10% dell’intero segmento terziario-commerciale, nel terzo trimestre 2020 ha visto un calo del volume delle compravendite del 7,1%, con un picco del -19,4% nel Nord Est; le macroaree Centro e Sud, in controtendenza, hanno registrato tassi positivi (rispettivamente +4,0% e +2,0%). In termini di superfici scambiate il calo si è rivelato ancora più rilevante (-17,9%), per effetto di una forte riduzione della superficie media compravenduta (in calo in tutte le macroaree).

Anche la seconda delle sotto-aggregazioni, rappresentata da negozi e laboratori, ha presentato nel trimestre in oggetto una compressione degli scambi (-5,5%), con il Sud unica eccezione (+5,0%); anche in questo caso si è avuto un calo delle superfici medie scambiate (-6,1 m2).

L’espansione del segmento in termini aggregati, dunque, deriva interamente dal contributo del terzo dei raggruppamenti analizzati, che comprende depositi commerciali e autorimesse; esso rappresenta il 60% dell’intero terziario-commerciale e ha mostrato, nel terzo trimestre 2020, un aumento delle compravendite del 14,8% in termini di unità immobiliari, abbastanza omogeneamente distribuito sul territorio, e dell’11,4% in termini di superfici (con un calo, quindi di 3,3 m2 della superficie media compravenduta).

L’ultima sotto-aggregazione, come detto di carattere residuale e quasi interamente costituita da unità immobiliari di categoria D/08, ha subito una contrazione nei volumi scambiati del 6,0%.

L’ultimo prospetto, dedicato alle otto principali citta per dimensione demografica, conferma in tutti e quattro i comparti l’andamento negativo già sottolineato per i comuni capoluogo, salvo singole eccezioni (come Roma per uffici e studi privati o Milano per depositi commerciali e autorimesse).

Segmento produttivo

Come detto, il segmento produttivo ha confermato, a differenza degli altri, la dinamica negativa dei due trimestri precedenti, anche con un tasso significativo (-15,6%), per quanto distante dal -30,9% del secondo trimestre; gran parte del calo si è concentrata nel mese di luglio, ma è significativo che tutti e tre i mesi oggetto della rilevazione abbiano espresso tassi di segno negativo.

L’analisi presenta anche un’ulteriore segmentazione, sviluppata sulla base della rendita catastale, scelta, almeno in prima approssimazione, quale parametro di definizione qualitativa delle unità immobiliari; i dati mostrano come il calo sia stato più marcato nelle fasce basse, con rendita inferiore a 500 euro, con tassi prossimi o superiori al 20 per cento

Segmento produttivo agricolo

Il segmento produttivo agricolo, come accennato in precedenza, è stato quello che ha segnato il tasso positivo aggregato più consistente, +10 per cento.

Dal punto di vista territoriale, in questo caso, si è evidenziata una significativa disomogeneità, con tassi che vanno dal +65% del Centro al -37% delle Isole; in termini assoluti, il Nord Est rimane il mercato più dinamico, con oltre il 40% delle compravendite totali (+20,7% rispetto al 2019).

Altre destinazioni

Il rapporto presenta infine, come accennato, una quarta aggregazione che raccoglie tutte le unità scambiate che non rientrano nei raggruppamenti precedenti, pari ad oltre un terzo del totale e, per quasi il 98%, rappresentate da immobili appartenenti al gruppo catastale F; il tasso nazionale (+5,6%) non è distante da quello aggregato di settore.

Ultimi articoli

Normativa e prassi 26 Giugno 2026

Contributi Inps per Enti bilaterali, pronte le causali contributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Normativa e prassi 26 Giugno 2026

Conciliazione su atti di recupero: via libera a 31 codici tributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Attualità 26 Giugno 2026

Circolare sul Codice della crisi, la seconda parte in consultazione

Da oggi e fino al 24 luglio è possibile inviare suggerimenti e osservazioni all’Agenzia prima dell’approvazione definitiva della Parte II del documento di prassi Prosegue il percorso di ascolto approfondimento dell’Agenzia delle entrate sulle norme del Codice della crisi d’impresa e dell’insolvenza (Dl n.

Attualità 26 Giugno 2026

Catasto europeo, innovazione e futuro si sono dati appuntamento a Sarajevo

L’Agenzia delle entrate ha preso parte alla 41esima edizione del vertice che riunisce i Paesi in cui vige il sistema tavolare, quest’anno ospitato nella capitale della Bosnia Erzegovina Sarajevo si è trasformata per tre giorni nel cuore dell’innovazione catastale europea.