Notizie

Pagina 203 di 321

Attualità 30 Giugno 2021

Scambio di comunicazioni, Fatca al traguardo annuale

Oggi, 30 giugno, è l’ultimo giorno utile a disposizione degli intermediari finanziari italiani per procedere all’invio delle comunicazioni Fatca, relative all’anno 2020, relative ai dati dei conti dei non residenti.

Analisi e commenti 30 Giugno 2021

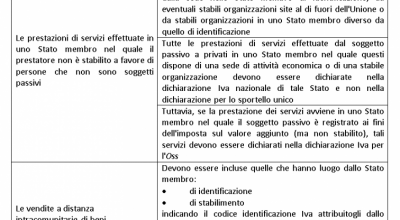

Regimi speciali Iva Oss e Ioss – 4 Il Moss Ue amplia le sue vedute

Dal 1° luglio verrà estesa l’applicazione del regime Mini one stop shop Ue sia da un punto di vista soggettivo che oggettivo.

Normativa e prassi 28 Giugno 2021

Incentivi alla mobilità sostenibile, come utilizzare il credito d’imposta

Con il provvedimento del 28 giugno 2021, siglato dal direttore dell’Agenzia delle entrate, Ernesto Maria Ruffini, viene stabilito che il credito d’imposta dell’incentivo eco-bonus, corrispondente all’importo del contributo rimborsato al venditore e recuperato dalle imprese costruttrici o importatrici di veicoli elettrici o ibridi, nuovi di fabbrica, può essere utilizzato esclusivamente in compensazione per il versamento dei tributi e contributi pagabili tramite modello F24, presentato tramite i servizi telematici dell’Agenzia, ad esempio, non esaustivo, imposte dirette, Irap, Iva, ritenute e trattenute, anche relative alle addizionali regionali e comunali all’Irpef, contributi Inps, premi Inail.

Attualità 28 Giugno 2021

Contribuenti Isa e forfetari, i versamenti slittano al 20 luglio

Rinviati i termini dei versamenti di giugno per i contribuenti Isa e i forfetari.

Attualità 28 Giugno 2021

The “Italian Health Insurance Card”: la guida Tessera sanitaria in inglese

Come ottenere la Tessera sanitaria e iscriversi al Servizio sanitario nazionale (Ssn)? Cosa deve fare chi è in attesa di regolarizzazione? Ha la stessa durata del permesso di soggiorno? Come fanno a ottenerla i nuovi nati? A queste e altre domande risponde “Italian Health Insurance Card”, il nuovo prodotto di informazione delle Entrate, tradotta in lingua inglese grazie alla collaborazione dell’Ufficio Relazioni internazionali della Divisione risorse, online nella sezione guide fiscali “l’Agenzia informa” del sito dell’Agenzia e su questa rivista.

Normativa e prassi 28 Giugno 2021

Perdite fiscali ed eccedenze Ace, da imposte anticipate a tax credit

Con la risoluzione n. 44/E del 28 giugno 2021, l’Agenzia delle entrate fornisce chiarimenti interpretativi e operativi per la fruizione del nuovo regime di trasformazione delle attività per imposte anticipate (“DTA”) in credito d’imposta, riguardanti sia l’ambito soggettivo che oggettivo dell’agevolazione.

Normativa e prassi 28 Giugno 2021

Nessun obbligo da sostituto d’imposta per l’ente estero senza base “fissa”

L’organizzazione estera non residente che, giunta in Italia, per agevolare il lavoro del proprio personale, assume traduttori con contratto di prestazione occasionale, riveste il ruolo di sostituto d’imposta e deve adempiere i relativi obblighi fiscali solo se ha fissato nel territorio una stabile organizzazione ed esclusivamente per i redditi erogati in relazione alle prestazioni rese nel nostro Paese.

Normativa e prassi 25 Giugno 2021

E-commerce transfrontaliero B2C, dal 1° luglio regimi Iva Oss e Ioss

In vista dell’entrata in vigore, il prossimo 1° luglio, dei nuovi regimi opzionali Oss (One stop shop) e Ioss (Import One Stop Shop), che introducono un sistema europeo di assolvimento degli obblighi di dichiarazione e versamento dell’Iva, centralizzato e digitale, e sono finalizzati a semplificare gli obblighi relativi all’imposta, per le imprese che effettuano commercio elettronico transfrontaliero, con il provvedimento del 25 giugno 2021, firmato da Ruffini, l’Agenzia individua gli uffici competenti allo svolgimento delle attività e dei controlli e le modalità operative e gestionali.

Normativa e prassi 25 Giugno 2021

Le novità del 730 e di Redditi 2021 nella omnibus per Caf e professionisti

Tutte le novità della Precompilata 2021, dalle spese sanitarie alle agevolazioni legate al mondo della casa, passando per crediti d’imposta e contributi, trovano posto nella circolare n.

Normativa e prassi 25 Giugno 2021

Si al Superbonus alla Fondazione, ma nei limiti dei tempi ordinari

La Fondazione, unica proprietaria di ventotto immobili che affitta a basso costo a cittadini bisognosi, in quanto Onlus, può accedere al Superbonus in relazione alle spese per gli interventi di riqualificazione del proprio patrimonio edilizio, ma non può fruire del maggior termine per il sostenimento delle spese, previsto per gli Iacp ed enti assimilati, perché ha scopi diversi da questi ultimi.

Normativa e prassi 25 Giugno 2021

Sportivi da paesi extra-Ue, accesso al regime “impatriati”

Il calciatore professionista proveniente da un Paese extra-Ue, che ha trasferito nel 2020 la propria residenza fiscale in Italia, ai sensi dell’articolo 2 del Tuir, può beneficiare dell’agevolazione fiscale prevista per i lavoratori impatriati (Dlgs n.

Attualità 25 Giugno 2021

Cessioni bovini e suini con meno Iva, adeguato il software per le e-fatture

Il Dl “Sostegni-bis” (articolo 68) ha ritoccato in aumento la percentuale di compensazione Iva applicabile alle cessioni di bovini e suini realizzate nel 2021 dai produttori agricoli a regime speciale (vedi articolo “Dl sostegni bis – 5: Iva leggera per le cessioni di bovini e suini”).

Attualità 24 Giugno 2021

Digital services tax, è l’ora della dichiarazione

Mercoledì 30 giugno gli esercenti attività d’impresa che, singolarmente o a livello di gruppo, nell’anno solare precedente hanno conseguito congiuntamente un ammontare complessivo di ricavi ovunque realizzati non inferiore a 750 milioni di euro e un ammontare di ricavi derivanti da servizi digitali realizzati nel territorio dello Stato non inferiore a 5,5 milioni di euro devono presentare la dichiarazione dei dati relativi all’imposta sui servizi digitali (Digital services tax– Dst)La web tax, introdotta dall’articolo 1, commi da 35 a 50 della legge di bilancio 2019, è stata oggetto di modifiche nei termini di presentazione e versamento dell’imposta, per ultimo ad opera del decreto “Sostegni” (articolo 5, comma 15 del Dl n.

Normativa e prassi 24 Giugno 2021

Contributo “Sostegni”, nel fatturato l’operazione fuori campo Iva

La quota del corrispettivo versata al momento dalla cessione dei terreni agricoli e annessi fabbricati rurali avvenuta nel 2019, benché fuori campo Iva e quindi senza emissione di fattura, rientra nel calcolo della nozione di fatturato ai fini del contributo a fondo perduto del decreto “Sostegni”.

Attualità 24 Giugno 2021

Disapplicazione società di comodo, valutazione caso per caso

Le società, non operative per il 2020, che intendono far valere come l’emergenza epidemiologica abbia reso impossibile il conseguimento dei ricavi e del reddito minimi, ovvero non abbia consentito di effettuare le operazioni rilevanti ai fini Iva, dovranno presentare interpello probatorio all’Agenzia delle entrate, che procederà alle valutazioni caso per caso.

Normativa e prassi 24 Giugno 2021

L’affitto d’azienda non interrompe l’attività ai fini del cfp “Covid-19”

Due quesiti, ma in sostanza stesse le conclusioni. In caso di affitto d’azienda l’attività è considerata continuativa e, quindi, ai fini del contributo a fondo perduto riconosciuto dal decreto “Sostegni”, occorre fare riferimento anche ai periodi interessati da tale evento per determinare il calo del fatturato e il tetto massimo di ricavi e compensi.

Normativa e prassi 24 Giugno 2021

Cfp “Sostegni”: incassi dei distributori al netto del prezzo pagato al fornitore

L’ammontare dei ricavi o compensi dei distributori di carburante, da confrontare con il limite previsto per accedere al contributo a fondo perduto del decreto “Sostegni” (articolo 1, Dl n.

Normativa e prassi 24 Giugno 2021

Campione, pronta la dichiarazione da presentare entro il 30 giugno

Approvati con decreto del ministro dell’Economia e delle Finanze del 21 giugno 2021 il modello di dichiarazione e le istruzioni per la compilazione dell’imposta locale sul consumo di Campione d’Italia (Ilcci) per l’anno d’imposta 2020 e pubblicati nella sezione Fiscalità regionale e locale alla voce Imposta locale sul consumo di Campione d’Italia del sito del dipartimento delle Finanze, in attesa dell’approdo in Gazzetta Ufficiale.

Normativa e prassi 24 Giugno 2021

Il “sostegno” a fondo perduto non è da intralcio per il forfettario

Il lavoratore autonomo in regime forfettario, potenzialmente beneficiario del contributo a fondo perduto del decreto “Sostegni” (articolo 1, Dl n.

Normativa e prassi 24 Giugno 2021

No al cfp “Sostegni” per i libri in attesa di essere acquistati

I prodotti editoriali stampati e non venduti, né spediti o consegnati, ma lasciati in magazzino per il futuro, non possono essere presi in considerazione per il contributo a fondo perduto previsto dal decreto “Sostegni”, perché inutilizzabili ai fini del calcolo del fatturato medio mensile e dei corrispettivi, necessario per il riconoscimento dell’agevolazione.

Normativa e prassi 24 Giugno 2021

Cessazione del ramo d’azienda, deducibile lo stralcio d’avviamento

Deducibile la sopravvenienza passiva risultante dall’eliminazione dell’avviamento residuo in caso di cessazione di un ramo d’azienda, che, rappresentando la sopraggiunta insussistenza di attività iscritte in bilancio in precedenti esercizi, concorre alla determinazione del reddito, nei limiti del valore fiscale non ammortizzato del bene.