9 Aprile 2024

False comunicazioni sui rimborsi, ennesima campagna di phishing

Circola online una nuova campagna fraudolenta che cerca di attirare l’attenzione dei malcapitati destinatari comunicando un apparente rimborso fiscale, con una “veste” differente rispetto ad analoghi tentativi già segnalati (vedi articolo “False comunicazioni relative a rimborsi, l’ennesimo tentativo di phishing”).

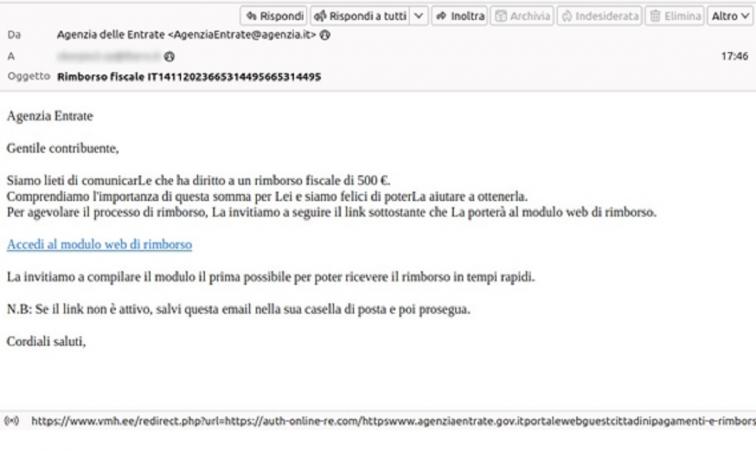

La falsa comunicazione arriva via mail. Nel testo si cerca di far cliccare al destinatario un link e successivamente far compilare, all’interno di una schermata che ricalca l’aspetto del portale dell’Agenzia delle entrate, un falso modulo di rimborso elettronico, al fine di sottrarre informazioni personali e sensibili.

Le comunicazioni e-mail relativi a questa nuova tipologia di phishing si caratterizzano per:

- Mittente indirizzo estraneo all’Agenzia delle entrate

- Oggetto “Rimborso fiscale ITXXXXXXXXXX”

- Riferimento nel testo ad un fantomatico rimborso fiscale di importo variabile e casuale

- Presenza di un link “Accedi al modulo web di rimborso” che rimanda ad un portale contraffatto

- Errori grammaticali, di punteggiatura ed omissioni nel testo

- Senso d’urgenza generale

Riportiamo di seguito un esempio di e-mail

L’Agenzia delle entrate raccomanda di non cliccare sui link presenti, di non scaricare, aprire e compilare eventuali allegati, di non fornire credenziali d’accesso, dati personali e le coordinate bancarie in occasione di eventuali telefonate legate a questo tipo di fenomeni e di non ricontattare assolutamente il mittente di eventuali comunicazioni.

L’Amministrazione rassicura di essere totalmente estranea a tali messaggi e consiglia, come sempre, in caso di dubbi sulla veridicità di una comunicazione ricevuta dall’Agenzia, di verificarne l’attendibilità consultando la pagina “Focus sul phishing” oppure rivolgendosi all’Agenzia tramite i canali di assistenza direttamente all’ufficio territorialmente competente.

Ultimi articoli

Attualità 24 Aprile 2026

Modello Iva 2026, invio entro il 30 aprile

Scadenza in arrivo per i titolari di partita Iva che esercitano attività d’impresa, artistiche o professionali, tenuti a presentare la dichiarazione relativa all’anno d’imposta 2025 Ancora qualche giorno, fino a giovedì 30 aprile, per inviare il modello Iva 2026, anno d’imposta 2025.

Dati e statistiche 24 Aprile 2026

Dichiarazioni Irpef e Iva 2025, online le statistiche del Mef

Il 58,9% delle persone fisiche ha utilizzato il modello 730 (+3,1% rispetto al 2023), mentre il numero di coloro che hanno utilizzato il modello Redditi si è ridotto (-2,8% rispetto al 2023) Nel 2024 i contribuenti Irpef sono stati oltre 42,8 milioni, in lieve aumento rispetto all’anno precedente.

Normativa e prassi 23 Aprile 2026

Irap 2026: ok alle specifiche tecniche per inviare i dati agli enti locali

La trasmissione delle informazioni è effettuata dall’Agenzia delle entrate verso la regione o la provincia autonoma competente, in base al domicilio fiscale del contribuente soggetto passivo Definite, con il provvedimento del 23 aprile 2026, le specifiche tecniche per la trasmissione alle regioni e alle province autonome di Trento e Bolzano dei dati contenuti nella dichiarazione Irap 2026.

Attualità 22 Aprile 2026

Servizi estimativi e dell’Omi: il punto su stato dell’arte e futuro

Nel 2025, le consultazioni delle quotazioni immobiliari sono state circa 9,1 milioni sul sito dell’Agenzia e 440mila tramite app, per i servizi estimativi sono stati offerti 13.