9 Febbraio 2023

Ulteriori tentativi di phishing, l’Agenzia invita a non aprire le mail

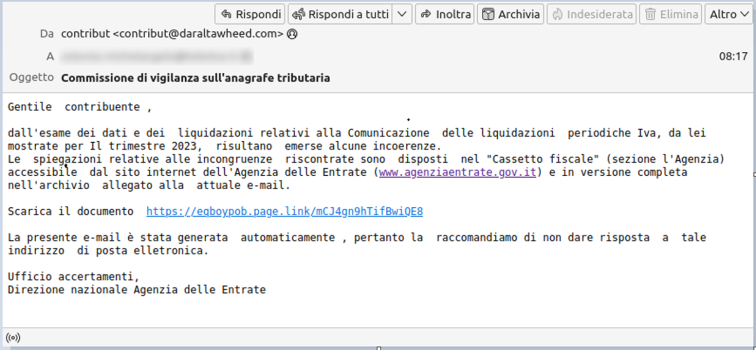

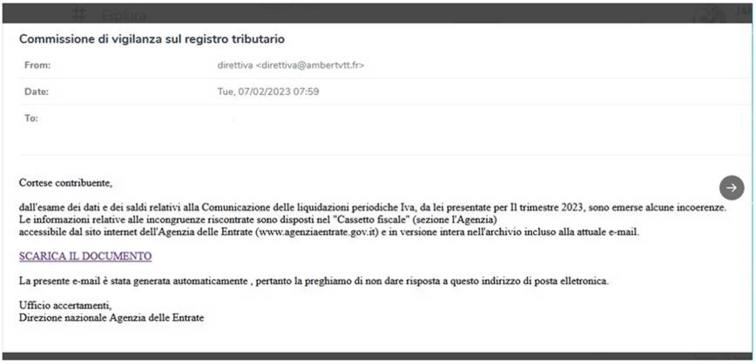

Attenzione! Circolano nuove e-mail truffa con false disposizioni che sembrano provenire dall’amministrazione finanziaria. Questa volta l’oggetto dei finti messaggi è Commissione vigilanza sul registro tributario o sull’anagrafica tributaria. Nel testo della e-mail il destinatario è avvisato dell’esistenza di incongruenze nei dati delle liquidazioni Iva 2023. A seguire viene fornito un link da cui scaricare i documenti per conoscere i dettagli della presunta anomalia.

Nei messaggi analizzati, sono evidenti i tipici errori dei tentativi di phishing: a partire dall’indirizzo del mittente, palesemente inconsistente, all’avviso generico di incongruenza nelle liquidazioni periodiche senza la necessaria indicazione del trimestre di riferimento. Saltano subito all’occhio alcune grossolane imprecisioni tipiche dei messaggi di questo tipo, come le anomalie nella struttura degli indirizzi e-mail del mittente (“direttiva direttiva@ambertvtt.fr” oppure “contribut@daraltawheed.com”). Sono presenti inoltre errori sia nell’uso plurale sia nelle spaziature.

Infine le finte mail contengono dei link che fanno scaricare allegati malevoli oppure accedere a siti che riportano il logo dell’Agenzia al fine di carpire dati personali.

L’Agenzia ancora una volta ribadisce la propria estraneità al nuovo tranello e disconosce con decisione le comunicazioni e i documenti recapitati, mai emessi dalle sue strutture. Inoltre invita, in caso di dubbi circa l’autenticità di comunicazioni provenienti dall’Agenzia, i cittadini coinvolti a rivolgersi ai contatti reperibili sul sito istituzionale o all’ufficio delle Entrate territorialmente competente. Per completezza, poi, segnaliamo che sul portale dell’amministrazione è consultabile la sezione “Focus sul phishing”, costantemente aggiornata con gli avvisi relativi alle ultime mail-truffa in circolazione.

Di seguito alcuni esempi

Ultimi articoli

Normativa e prassi 31 Luglio 2026

Atti privati in formato elettronico, si applica il bollo in misura ordinaria

L’imposta è determinata forfettariamente, a prescindere dalla dimensione del documento, solo in presenza di atti amministrativi rilasciati in formato telematico Quando un atto è digitale non sempre si applica automaticamente il bollo forfettario da 16 euro.

Normativa e prassi 31 Luglio 2026

Quote donate in esenzione, beneficio salvo col controllo

Per non decadere dall’agevolazione prevista per il passaggio di aziende di famiglia è rilevante mantenere il controllo della società, non la titolarità di tutte le partecipazioni acquisite L’esenzione dall’imposta sulle successioni e donazioni per trasferimenti a discendenti o coniuge di partecipazioni societarie non viene meno se il beneficiario, pur cedendo o conferendo parte delle quote ricevute, continua a mantenere il controllo della società per almeno cinque anni.

Attualità 31 Luglio 2026

Tax credit cinema e videogiochi: nuovi elenchi di beneficiari

I decreti con i nominativi rappresentano comunicazione di riconoscimento del credito d’imposta o della nazionalità italiana, non è previsto l’invio tramite Pec di notifiche individuali Pubblicato sul sito della direzione generale Cinema e Audiovisivo (Dgca) del ministero della Cultura un pacchetto di decreti direttoriali, che dispone l’accesso a diverse tipologie di crediti d’imposta per il settore del cinema e dei videogiochi.

Normativa e prassi 30 Luglio 2026

Bonus e stock options variabili: come evitare l’addizionale del 10%

L’agevolazione è subordinata a un versamento a favore di enti del Terzo settore di importo almeno pari al doppio della somma dovuta in caso di mancata donazione Novità in arrivo per i datori di lavoro del settore finanziario.