11 Gennaio 2022

Nuovo tentativo di phising su “eliminazioni periodiche” Iva

Nuova ondata di false e-mail. Vanno cestinate senza aprire l’allegato. La nuova campagna di phishing a danno dei cittadini, veicolata a nome dell’Agenzia, riguarda le incoerenze nelle comunicazioni delle “eliminazioni periodiche” Iva.

La “missiva”, che utilizza un indirizzo mittente che richiama l’Agenzia e nel testo un collegamento al sito internet dell’Agenzia, per visualizzare la “versione completa” delle spiegazioni invita ad aprire un archivio cifrato allegato alla e-mail, al cui interno è poi contenuto un file malevolo.

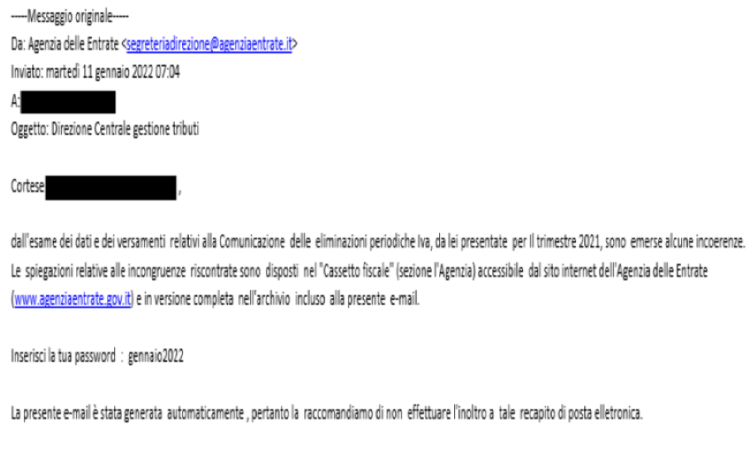

Di seguito un esempio delle e-mail in questione:

Questi messaggi non sono evidentemente inviati dell’Agenzia delle entrate, che ne disconosce completamente il contenuto e raccomanda, come di consueto, di cestinarli senza aprire gli allegati.

In caso di dubbi è possibile consultare la sezione ad hoc, “Focus sul phishing”, sul sito istituzionale dell’Agenzia, dove periodicamente vengono riportati gli avvisi sulle ultime false email-truffa in circolazione, oppure contattare il call center al numero 800.909696 e chiedere conferma.

Ultimi articoli

Attualità 30 Aprile 2026

Precompilata 2026, in una guida le le informazioni utili per inviare il modello

Tutto quello che occorre sapere per visualizzare, accettare, modificare e integrare i dati già inseriti dall’Agenzia: 30 settembre e 2 novembre le due scadenze per 730 e Redditi È on line sul sito dell’Agenzia, oltre che su questa rivista, la guida “La dichiarazione precompilata 2026”.

Attualità 30 Aprile 2026

Online il 730 precompilato: da oggi in modalità consultazione

La fase 2 scatterà a partire dal 14 maggio: i contribuenti potranno modificare e trasmettere la dichiarazione, seguendo il calendario della campagna 2026 È disponibile da oggi la dichiarazione dei redditi 730 precompilata.

Attualità 30 Aprile 2026

Responsabilità solidale appalti: una faq sulla compensazione crediti

I versamenti vanno effettuati tramite F24 indicando il codice fiscale dell’affidatario inadempiente e, come secondo codice fiscale, quello del soggetto che paga Pubblicata una faq sul sito dell’Agenzia delle entrate sulla responsabilità solidale negli appalti, con particolare riferimento alle modalità di versamento di contributi e premi assicurativi in caso di inadempimento dell’affidatario.

Normativa e prassi 29 Aprile 2026

“General contractor” e Superbonus: chiarimenti sulle spese detraibili

Con un documento di prassi l’Amministrazione fornisce chiarimenti in merito al trattamento fiscale delle spese sostenute nell’ambito degli interventi agevolati dal Superbonus Con la risoluzione n.