5 Agosto 2021

Isa, proroga dei versamenti: il dettaglio per i casi di rateazione

Sulle rate che scadono dopo il 15 settembre 2021 sono dovuti gli interessi al tasso del 4% a partire dal 16 settembre. Quelli eventualmente già versati, non più dovuti per effetto della proroga disposta dall’articolo 9-ter del Dl “Sostegni-bis” convertito (vedi articolo “Dal Sostegni bis convertito – 2. Isa, in cassa entro il 15 settembre”), possono essere scomputati dagli interessi dovuti sulle rate successive. Lo precisa, tra l’altro, la risoluzione n. 53/E del 5 agosto 2021 che, oltre a fornire un quadro preciso della portata della proroga, si sofferma, in particolare, sui nuovi criteri di rateizzazione delle somme dovute, emergenti dalle dichiarazioni annuali.

Per effetto della proroga, i versamenti risultanti dalle dichiarazioni dei redditi, Irap e Iva, in scadenza nel periodo compreso tra il 30 giugno e il 31 agosto 2021, possono essere eseguiti entro il 15 settembre 2021, senza alcuna maggiorazione. Il documento di prassi ricorda che il rinvio al prossimo 15 settembre 2021 dei termini dei versamenti riguarda tutti i contribuenti che, contestualmente:

- esercitano, in forma di impresa o di lavoro autonomo, attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale, prescindendo dal fatto che gli stessi applichino o meno gli Isa

- dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun Isa, dal relativo decreto ministeriale di approvazione,

e che tra questi, la nuova norma comprende anche coloro che, per il periodo di imposta in corso al 31 dicembre 2020:

- si avvalgono del regime forfetario (articolo 1, commi da 54 a 89, legge 190/2014)

- applicano il regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (articolo 27, comma 1, Dl 98/2011)

- partecipano a società, associazioni e imprese (articoli 5, 115 e 116 del Tuir), con i requisiti indicati al comma 1 dell’articolo 9-ter;

- determinano il reddito con altre tipologie di criteri forfetari

- rientrano nelle altre cause di esclusione dagli Isa.

Detto ciò, la risoluzione odierna definisce i confini della norma agevolativa, specificando che lo slittamento a “costo zero” riguarda solo i pagamenti in unica soluzione e la prima rata, se si è scelto di optare per il pagamento rateale degli importi dovuti a titolo di saldo e di primo acconto delle imposte sui redditi, di Iva e di Irap (articolo 20, Dlgs n. 241/1997). La scelta della rateazione deve concludersi entro il mese di novembre e comporta il versamento degli interessi al tasso del 4% annuo sulle rate successive alla prima (ai sensi dell’articolo 5, comma 1, del decreto Mef del 21 maggio 2009), a decorrere dal 16 settembre.

Tanto premesso, tenuto conto del tenore letterale della norma, che ha prorogato “al 15 settembre 2021… i termini dei versamenti […] che scadono dal 30 giugno al 31 agosto 2021” – cioè quelli disciplinati dall’articolo 17 del Dpr n. 435/2001 – è possibile riepilogare:

– nel caso di versamento in unica soluzione, il termine di versamento è entro il 15 settembre 2021

per tutti i soggetti che hanno beneficiato del pagamento differito – titolari o non titolari di partita Iva

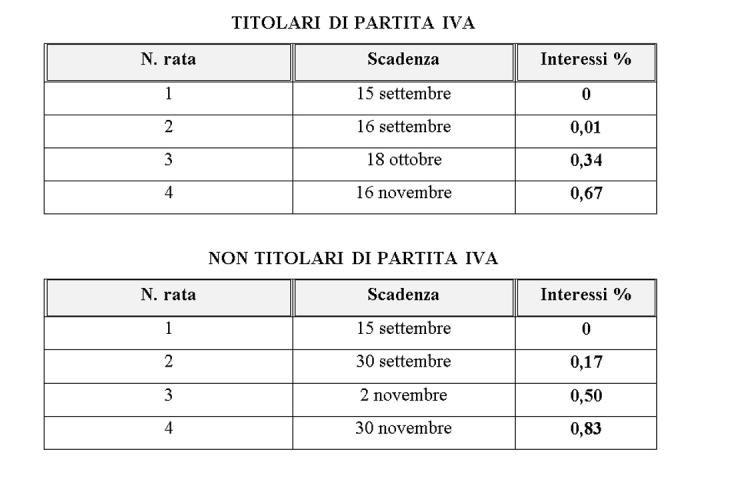

– nel caso di pagamento “spezzettato”, occorre distinguere i titolari di partita Iva, con scadenza:

- entro il 15 settembre 2021 la prima rata, senza interessi

- entro il 16 settembre 2021 la seconda rata, con interessi

- entro il 18 ottobre 2021 la terza rata, con interessi

- entro il 16 novembre 2021 la quarta rata, con interessi.

e i non titolari di partita Iva che partecipano a società, associazioni e imprese (articoli 5, 115 e 116, Tuir) con scadenza:

- entro il 15 settembre 2021, la prima rata, senza interessi

- entro il 30 settembre 2021, la seconda rata, con interessi

- entro il 2 novembre 2021, la terza rata, con interessi

- entro il 30 novembre 2021, la quarta rata, con interessi.

In dettaglio, le scadenze per i pagamenti rateali sono riassunte nelle seguenti tabelle:

Non è possibile differire il versamento in scadenza il 15 settembre 2021 di ulteriori 30 giorni con la maggiorazione dello 0,40% a titolo di interesse corrispettivo.

La risoluzione, poi, chiarisce che i contribuenti, i quali hanno già iniziato il pagamento in forma rateale prima della proroga, possono proseguire i versamenti secondo le scadenze previste dal piano di rateazione originario. In questo caso, il termine di versamento delle rate in scadenza nel periodo 30 giugno-31 agosto 2021 può considerarsi posticipato al 15 settembre 2021, senza applicazione di interessi.

Sulle rate aventi scadenza successiva al 15 settembre 2021 sono dovuti gli interessi al tasso del 4% annuo, a decorrere dal 16 settembre 2021. Gli interessi di rateazione eventualmente già versati, non più dovuti per effetto della proroga, possono essere scomputati da quelli dovuti sulle rate successive, specificando, nella delega di pagamento, il numero di rata versata.

Se, invece, entro il 15 settembre 2021, si effettuino più versamenti con scadenze e importi a libera scelta (senza, quindi, avvalersi di alcun piano di rateazione), è possibile versare la differenza dovuta a saldo:

- in un’unica soluzione, al più tardi entro il 15 settembre 2021, senza interessi

- in un massimo di quattro rate, di cui la prima da effettuare entro il 15 settembre 2021, con applicazione degli interessi a partire dalla rata successiva alla prima.

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.