9 Aprile 2021

Nuova ondata di false e-mail. Cestinate senza aprire l’allegato

Email-truffa di nuovo in circolazione. Questa volta si tratta di falsi messaggi, inviati via posta elettronica apparentemente dall’Agenzia delle entrate. Le email che in questi giorni cercano di trarre in inganno i cittadini riguardano fantomatiche incoerenze emerse durante la comunicazione delle liquidazioni periodiche Iva inviata dal contribuente alle Entrate e spesso sono accompagnate da un file malevolo in formato .zip come allegato.

L’Agenzia non invia questo tipo di comunicazioni in alcun caso e raccomanda, qualora fosse stato ricevuto il messaggio in questione, di cestinare l’email senza aprire alcun allegato.

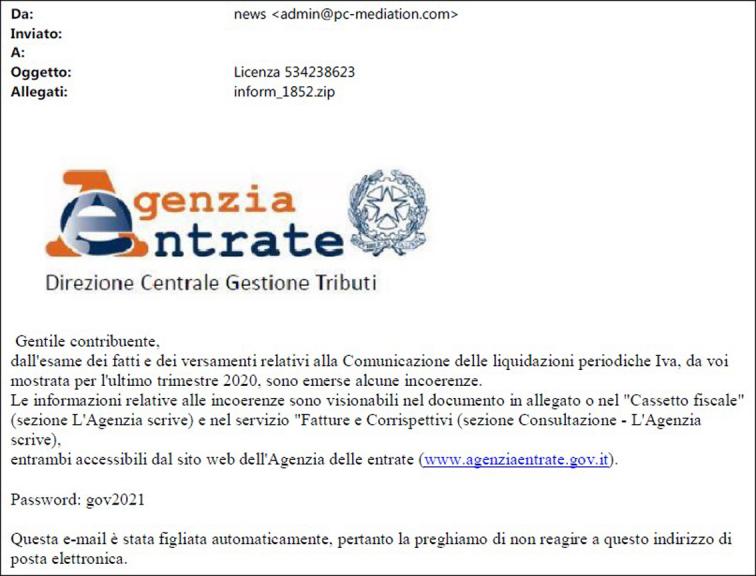

Di seguito un esempio del messaggio:

Il testo, benché scritto in un italiano pressoché corretto, presenta tuttavia una serie di incongruenze, come per esempio la password per l’allegato contenuta nel messaggio ed evidenti errori causati presumibilmente da un traduttore automatico (“mail figliata automaticamente”, “la preghiamo di non reagire a questo indirizzo”).

In caso di dubbi è possibile consultare la sezione ad hoc, “Focus sul phishing”, sul sito istituzionale dell’Agenzia, dove periodicamente vengono riportati gli avvisi sulle ultime false email-truffa in circolazione, oppure contattare il call center al numero 800.909696 e chiedere conferma.

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.