17 Marzo 2026

Side-by-side e global minimum tax, aspetti pratici dei safe harbour

L’Inclusive framework monitorerà e valuterà le eventuali richieste presentate da Paesi e giurisdizioni che intendono dimostrare il rispetto delle condizioni previste per l’accesso al “porto sicuro”

Come cambia la global minimum tax dopo l’introduzione del safe harbour? Di seguito proponiamo un’analisi del side-by-side system, che si concentra su due dei quattro nuovi safe harbour previsti per i gruppi multinazionali, il side-by-side safe harbour (Sbs Sh) e l’ultimate parent entity safe harbour (Upe Sh).

Il side-by-side package

Lo scorso 5 gennaio, l’Inclusive framework ha pubblicato il side-by-side package, un pacchetto di misure contenenti importanti semplificazioni nell’ambito della global minimum tax (vedi articolo “Evoluzione Global minimum tax, dall’Ocse il pacchetto Side-by-Side”).

Le misure adottate si collocano nel quadro dell’intesa raggiunta nel corso del G7 lo scorso 28 giugno 2025 (vedi la dichiarazione finale), volta a conciliare l’architettura del modello Ocse con le specificità del sistema fiscale statunitense, evitando sovrapposizioni normative e conflitti applicativi, attraverso un sistema “side-by-side” tra il regime statunitense di minimum tax e le regole del Pillar 2 sviluppate in ambito Ocse.

Facendo un breve excursus, all’inizio del 2025 il segretario del Tesoro degli Stati Uniti, muovendo dalla considerazione che i gruppi Usa sono già soggetti a un regime domestico di imposizione minima internazionale (tra cui il sistema Gilti), ha espresso alcune perplessità in merito all’applicazione delle regole del Pillar 2 ai gruppi multinazionali con capogruppo statunitense. Evidenziamo che le discussioni tra i Paesi del G7 sono state influenzate anche dal dibattito interno al Congresso statunitense sulla riforma della fiscalità internazionale contenuta nel disegno di legge noto come One big beautiful bill act (Obbba) la cui versione iniziale includeva la cosiddetta section 899, una disposizione di carattere potenzialmente ritorsivo volta ad autorizzare l’applicazione di misure fiscali penalizzanti nei confronti di soggetti residenti in giurisdizioni con regimi ritenuti discriminatori nei confronti delle imprese statunitensi (tra cui la Utpr prevista dal secondo pilastro).

Con la successiva eliminazione della section 899 da parte del Senato si è creato il presupposto per un contesto negoziale più favorevole e disteso nell’ambito dell’Inclusive framework Ocse/G20 volto alla ricerca di soluzioni coordinate per l’attuazione del Pillar 2.

In tal senso, si contestualizza l’iter per la definizione di un sistema parallelo volto a esentare i gruppi con capogruppo statunitense dall’applicazione della global minimum tax, sul presupposto dell’equivalenza con il regime statunitense Gilti/Ncti (Net cfc tested income), introdotto dalla riforma Obbba con decorrenza dal 1° gennaio 2026.

Ciò premesso, esaminiamo il side-by-side system, concentrandoci, in particolare, su due dei quattro nuovi safe harbour previsti:

- il side-by-side safe harbour (Sbs Sh), per i gruppi multinazionali con sede in giurisdizioni dotate di regimi fiscali idonei sia a livello nazionale che globale

- l’ultimate parent entity safe harbour (Upe Sh), per i gruppi multinazionali la cui entità controllante capogruppo (Upe) risiede in una giurisdizione che possiede un regime fiscale nazionale idoneo.

Side-by-side safe harbour (Sbs Sh)

Il side-by-side safe harbour (Sbs Sh), per quei gruppi multinazionali la cui capogruppo (Upe) è localizzata in una giurisdizione con un “Qualified Sbs regime”, che impone requisiti fiscali minimi in relazione ai redditi nazionali ed esteri, fornisce importanti semplificazioni volte a ridurre i costi di conformità e amministrativi.

In dettaglio, su elezione della Filing constituent entity (ossia l’entità designata a presentare la dichiarazione), per una giurisdizione con un Qualified Sbs regime, la Top‑up tax si considera pari a zero ai fini dell’imposta minima integrativa (Iir) e dell’imposta minima suppletiva (Utpr), per tutte le constituent entities situate nelle giurisdizioni ammissibili al regime “side-by-side“. Rileviamo che il gruppo continuerà a essere assoggettato alle imposte minime nazionali, con riferimento alle giurisdizioni in cui operano le imprese controllate o entità a controllo congiunto.

Qualified Sbs regime

Una giurisdizione ha un Qualified Sbs regime, se soddisfa contemporaneamente i seguenti requisiti:

- sistema fiscale domestico idoneo

- sistema fiscale mondiale idoneo

- riconosce crediti d’imposta per le Qdmtt

- ha adottato il sistema fiscale domestico e mondiale idoneo antecedentemente al 1° gennaio 2026.

Sistema fiscale domestico idoneo

Un sistema di tassazione domestico adeguato deve soddisfare i seguenti tre requisiti:

- prevedere un’aliquota nominale dell’imposta sul reddito delle società (Cit) di almeno il 20%, tenuto conto di determinati aggiustamenti

- prevedere una Qdmtt o un’imposta sulle società minima alternativa, con un’aliquota nominale di almeno il 15%, applicabile a una parte sostanziale del reddito complessivo delle operazioni dei gruppi multinazionali ricadenti nell’ambito della giurisdizione

- non comportare rischi materiali che i gruppi multinazionali, con sede nella giurisdizione, siano soggetti a un tasso effettivo inferiore al 15% sui loro profitti complessivi.

Sistema fiscale mondiale idoneo

Il sistema fiscale mondiale idoneo deve soddisfare i seguenti tre requisiti:

- disporre di un regime fiscale completo applicabile a tutte le società residenti, sui redditi esteri, con una base imponibile ampia, che include sia i redditi attivi e passivi di stabili organizzazioni e di controllate estere, indipendentemente dal fatto che tali redditi siano distribuiti o meno

- il regime deve includere meccanismi sostanziali finalizzati ad affrontare i rischi Beps significativi

- non presentare il rischio che i gruppi multinazionali, con sede nella giurisdizione, siano soggetti a un tasso effettivo inferiore al 15% sui loro profitti esteri complessivi.

Upe safe harbour

L’Upe safe harbour rappresenta, di fatto, la continuazione dell’attuale Utpr safe harbour (regime transitorio semplificato per l’imposta minima suppletiva introdotto in Italia con l’articolo 15 del decreto del vice ministro dell’Economia e delle Finanze del 20 maggio 2024).

Per le società appartenenti a gruppi la cui Upe è localizzata in una giurisdizione considerata qualified per tale Porto sicuro, la Top up tax, ai fini Utpr, è considerata pari a zero, di fatto esonerando le entità localizzate nella giurisdizione Upe da qualsiasi obbligo di calcolo o versamento dell’imposta minima suppletiva. Anche in tal caso, l’accesso a tale semplificazione, è subordinato all’esercizio di un’apposita opzione nella comunicazione rilevante da parte della filing constituent entity.

Un gruppo multinazionale è idoneo per l’Upe safe harbour, se la sua Upe è situata in una giurisdizione dotata, secondo l’Inclusive framework, di un Qualified upe regime, ossia dotata di un sistema fiscale domestico idoneo, come sopra descritto.

Central record

In esito al riconoscimento da parte dell’Inclusive framework delle giurisdizioni, ai fini dei regimi qualificati Sbs e Upe, le stesse sono inserite in un elenco ufficiale, il Central record for purposes of the global minimum tax (Central record o Registro centrale) cui bisogna fare riferimento per verificare quali Paesi abbiano optato per l’adozione dei vari safe harbour.

Al momento, gli Stati Uniti sono l’unico Paese inserito nel Registro centrale, e ritenuto compatibile dall’Inclusive framework con il side-by-side safe harbour.

Casi esemplificativi

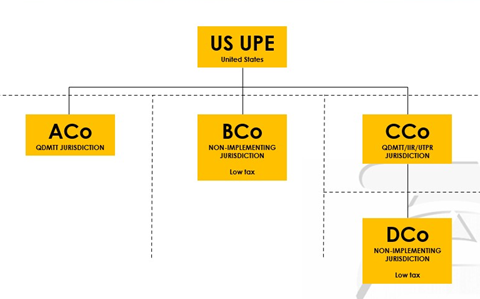

Caso 1 – Upe US con elezione del side by side safe harbour

La Upe US, localizzata negli Stati Uniti, controlla direttamente:

ACo, fiscalmente residente in una giurisdizione che ha adottato esclusivamente l’imposta minima nazionale equivalente (Qdmtt); BCo, fiscalmente residente in una giurisdizione che non ha adottato alcuna delle imposte rilevanti (imposta minima integrativa – Iir, imposta minima suppletiva – Utpr, imposta minima nazionale – Qdmtt); CCo, fiscalmente residente in una giurisdizione che ha adottato tutte le disposizioni rilevanti.

DCo, fiscalmente residente in una giurisdizione che non ha adottato alcuna delle imposte rilevanti (Iir, Utpr, Qdmtt), a sua volta è controllata da Cco.

Nel caso specifico, dal momento che US Upe ha effettuato l’opzione per il Sbs safe harbour, ACo è tenuta ad applicare l’imposta minima nazionale (Qdmtt) così come CCo, la quale tuttavia non è tenuta ad applicare né l’imposta minima integrativa (Iir), con riferimento a DCo, né l’imposta minima suppletiva (Utpr), con riferimento alla Upe US o a BCo.

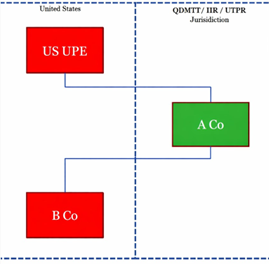

Caso 2 – US sandwich structure

US Upe e BCo sono fiscalmente residenti in Usa mentre ACo è una impresa appartenente al medesimo gruppo multinazionale fiscalmente residente in Italia, tenuta ad applicare l’imposta minima nazionale (Qdmtt).

Tuttavia, ai sensi del Sbs safe harbour non è tenuta ad applicare né l’imposta minima integrativa (Iir) con riferimento a BCo, né l’imposta minima suppletiva (Utpr) con riferimento alla US Upe.

Compliance relativa al side by side safe harbour (Sbs Sk)

Per il biennio 2024-2025 non sono previsti cambiamenti in tema di adempimenti dichiarativi o di obblighi di versamento. A partire dal 2026 sarà invece necessario distinguere tra i gruppi con Upe in Italia e quelli con Upe all’estero.

Per quanto riguarda i gruppi con Upe italiana il quadro sostanziale resta invariato, in quanto si continuerà ad applicare la Qdmtt equivalente, che – ricordiamo – non viene modificata dal pacchetto. Sono però previste nuove opportunità in ambito di semplificazione.

In particolare, all’estensione di un anno (fino al 2027) del Transitional CbCR safe harbour valido, si aggiunge il safe harbour per la determinazione semplificata dell’effective tax rate (safe harbour simplified Etr), che consente di determinare l’Etr con regole più snelle e standardizzate.

A ciò si aggiunge il safe harbour dedicato agli incentivi fiscali con requisiti di sostanza economica (Substance-based tax incentive) che consente di ampliare la platea dei soggetti in grado di raggiungere un Etr superiore al 15%, facilitando così la qualificazione per il safe harbour dell’Etr e consentendone l’utilizzo anche nella determinazione dell’Etr a livello globale.

In sintesi, per i gruppi con Upe italiana, il principale effetto consiste in una riduzione degli oneri amministrativi e una maggiore efficienza nei processi di calcolo e rendicontazione.

Per gli altri gruppi multinazionali che rientrano nell’ambito di applicazione della Gmt, è necessario fare riferimento al Central record, al fine di verificare quali Paesi abbiano optato per l’adozione dei vari safe harbour. Ricordiamo che al momento, l’unico Paese registrato per quanto riguarda lo Sbs safe harbour sono gli Stati Uniti.

Di conseguenza, i gruppi multinazionali devono monitorare costantemente il Central record for purposes of the global minimum tax, poiché l’elenco delle giurisdizioni aderenti potrà essere aggiornato nel tempo e tali aggiornamenti avranno effetti diretti sull’applicazione dei safe harbour e sulle relative analisi Etr.

Per quanto riguarda le società italiane appartenenti a gruppi con casa madre negli Stati Uniti, il quadro è già definito: non saranno soggette ad alcuna obbligazione ai fini Utpr (imposta minima suppletiva). Inoltre, qualora in Italia fosse presente una Intermediate parent entity (Entità controllante intermedia) o una Partially owned parent entity (Entità controllante parzialmente posseduta), non sorgerebbe alcuna obbligazione neppure ai fini dell’imposta minima integrativa (Irr).

Modifica della comunicazione rilevante

Il pacchetto side-by-side system include riferimenti espliciti a possibili revisioni future del Gir, dello schema Xml del Gir e delle regole di validazione, finalizzate all’integrazione del Simplified Etr safe harbour, del Substance-based tax incentive safe harbour, del side-by-side safe harbour e dell’Upe safe harbour. Di conseguenza, sono previste nuove guide amministrative a supporto di tali aggiornamenti.

I rischi fiscali

Al fine di evitare effetti distorsivi o rischi Beps, consistenti, a titolo esemplificativo, nella localizzazione “mirata” della Upe, al fine di sottrarre il gruppo all’applicazione della Iir e della Utpr, l’Ocse intende condurre l’attività di stocktake, così da valutare in concreto tali rischi e a individuare eventuali provvedimenti correttivi.

Conclusioni

La questione aperta riguarda la possibilità, nel prossimo futuro, di un ampliamento della lista sia con riferimento ad altri Paesi che potrebbero affiancarsi agli Stati Uniti nel side-by-side safe harbour, sia con riguardo alle giurisdizioni riconosciute idonee al Upe safe harbour.

L’Inclusive framework monitorerà attentamente e valuterà le eventuali richieste presentate dalle giurisdizioni che intendano dimostrare il rispetto delle condizioni previste per l’accesso al safe harbour.

Ultimi articoli

Normativa e prassi 20 Marzo 2026

Lavoro da remoto per azienda estera, sì al nuovo regime sugli impatriati

Il lavoratore potrà beneficiare della misura di favore se la residenza fiscale è trasferita in Italia e l’attività è svolta prevalentemente sul territorio italiano, anche se per un datore estero Un ingegnere informatico italiano, iscritto all’Aire e residente fiscalmente in Finlandia da oltre 30 anni, dipendente di una società finlandese per la quale lavora esclusivamente da remoto, coniugato con una donna residente in Italia, potrà beneficiare del regime sugli impatriati al suo rientro in Italia nel 2026, essendo irrilevante il fatto che continuerà a lavorare in smart working per il datore estero.

Attualità 20 Marzo 2026

Investimenti su sale cinematografiche, richieste del tax credit dal 24 marzo

Le domande riguardano le spese del 2024 e devono essere inviate via pec utilizzando i modelli disponibili sulla piattaforma informatica online Dgcol.

Attualità 19 Marzo 2026

False comunicazioni via mail: il phishing torna in azione

Il messaggio fraudolento è curato nei dettagli: grafica ben strutturata, linguaggio credibile e nome e indirizzo del mittente possono ingannare facilmente un utente non esperto È in corso una nuova campagna di phishing che sfruttando impropriamente l’immagine autorevole di Agenzia delle Entrate e Agenzia per l’Italia Digitale (AgID) cerca di sottrarre le credenziali di posta elettronica delle malcapitate vittime.

Attualità 19 Marzo 2026

Consultazione dei valori immobiliari, la parola agli utenti del servizio

La funzionalità, online sul sito dell’Agenzia, consente di visionare i corrispettivi dichiarati nelle compravendite immobiliari.