4 Dicembre 2025

Vendite immobili non residenziali: in crescita nel III trimestre 2025

Dall’osservazione dell’Omi risulta una solida espansione del mercato non residenziale, che coinvolge tutti i comparti: terziario-commerciale e agricolo in forte aumento, produttivo in ripresa

Il mercato degli immobili non residenziali conferma la fase espansiva che sta caratterizzando il 2025. Nel III trimestre dell’anno, infatti, le compravendite crescono del 7,3% rispetto allo stesso periodo del 2024, superando quota 56 mila unità. È quanto emerge dalle statistiche trimestrali dell’Osservatorio del mercato immobiliare, il report dedicato al mercato non residenziale, da oggi disponibile sul sito dell’Agenzia delle entrate, che approfondisce, per area geografica e grandi città, l’andamento di uffici, negozi e capannoni.

La crescita interessa tutti i comparti, seppure con intensità diverse. A trainare il mercato è soprattutto il settore terziario-commerciale, che da solo assorbe oltre la metà degli scambi, con un rialzo vicino all’11 per cento. Segnali di crescita arrivano anche dal settore agricolo, che registra un aumento tendenziale quasi del 20%, e dal comparto produttivo, che, dopo la flessione osservata nel trimestre precedente, torna in terreno positivo con un modesto +1 per cento. In salita anche le compravendite degli immobili classificati in “Altro” (+2%), per lo più composti dalle unità censite nel gruppo catastale F.

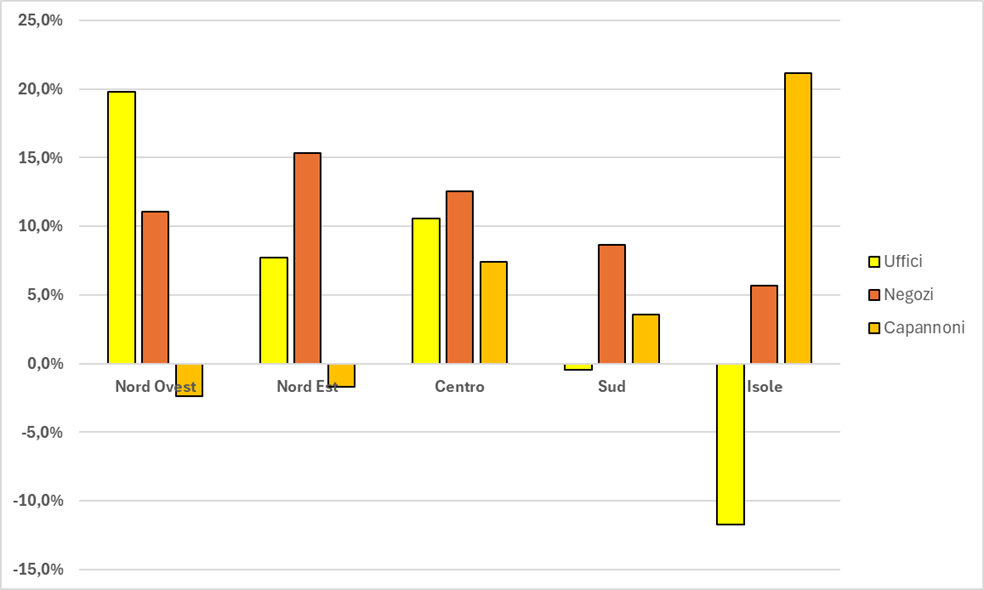

Variazione tendenziale nel III trimestre 2025 di uffici, negozi e capannoni per area geografica

Con riferimento al mercato degli uffici, si rileva un incremento delle transazioni di oltre il 9% su scala nazionale. L’analisi territoriale mostra una crescita diffusa in quasi tutto il Paese, con risultati molto positivi al Nord Ovest, dove l’aumento degli scambi è prossimo al 20%, seguito dalle aree del Centro e del Nord Est, in rialzo rispettivamente del 10,6% e del 7,7%; in lieve calo, invece, le compravendite di uffici al Sud, a differenza delle Isole che registrano una contrazione marcata, -12% circa. In rialzo, a livello nazionale, anche la superficie normalizzata (Stn), +5,2% rispetto al terzo trimestre dello scorso anno. Nelle grandi città, il mercato è ancora più vivace: gli scambi aumentano in media di un quarto, con Roma e Milano che confermano la loro centralità, seppur con caratteristiche diverse: compravendite e superfici in forte incremento nella capitale e transazioni in crescita ma superfici in ribasso nel capoluogo lombardo. Tra i mercati più dinamici emergono Genova e Firenze, mentre Torino e Palermo registrano un trimestre negativo.

Il segmento dei negozi prosegue la sua espansione: nel terzo trimestre dell’anno, gli scambi salgono poco più dell’11%, crescita sostenuta da tutte le aree territoriali, in particolare da quelle centro-settentrionali, che rilevano variazioni a doppia cifra. In rialzo anche le superfici scambiate, +13% a livello nazionale, con il picco raggiunto nel Nord Est, oltre il 21 per cento. Nelle otto principali città italiane, il mercato dei negozi registra un rialzo delle compravendite del 12% e una crescita delle superfici ancora più marcata, superiore al 17 per cento. I dati sono positivi in quasi tutti i capoluoghi: Roma, Milano e Torino, i mercati più rilevanti per dimensione, segnano rialzi tendenziali forti, rispettivamente +16% circa, +11,1% e +17,6 per cento. Tra i mercati delle altre città, spicca Palermo, che ha visto crescere i volumi di oltre un terzo rispetto allo stesso trimestre del 2024. Dinamica negativa, invece, a Bologna, dove gli scambi calano di oltre il 15%, e a Napoli, che registra una lieve flessione, -1,4%, pur mostrando superfici in aumento.

Nel comparto produttivo, invece, la crescita è appena dell’1%, risultato che riflette un quadro territoriale disomogeneo. Infatti, la domanda è sostenuta dalle aree centro-meridionali a scapito delle aree settentrionali che rilevano una flessione degli scambi. In particolare, si rileva un forte incremento nelle Isole, +21%, e al Centro, poco sopra il 7%, mentre al Nord Ovest e al Nord Est, che rappresentano la quota prevalente dell’intero mercato, la contrazione è attorno al 2 per cento. Anche l’analisi delle principali province conferma questa eterogeneità: a fronte di cali marcati in realtà come Milano e Bologna, altri territori, tra cui Brescia, Modena, Treviso e Bari, mostrano una crescita degli scambi, mantenendo complessivamente stabile il settore.

Nel complesso, il terzo trimestre 2025 rafforza il quadro di un mercato non residenziale in fase di solida espansione. Il settore trainante resta il terziario-commerciale: uffici e negozi, infatti, registrano ritmi di crescita significativi, soprattutto nei grandi centri urbani. Anche la ripresa del comparto produttivo, seppur modesta, contribuisce al bilancio positivo di un trimestre che chiude con prospettive favorevoli per la parte finale dell’anno.

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.

Normativa e prassi 6 Marzo 2026

Teatro italiano ma artista di fuori: corrispettivo tassabile in Italia

Se la convenzione con lo Stato di residenza preserva la potestà impositiva del nostro Paese già prevista dal Tuir, spetta all’altro Stato risolvere l’eventuale doppia imposizione L’Agenzia delle entrate ha dato alcune indicazioni sul trattamento ai fini delle imposte dirette dei compensi ricevuti da un artista dello spettacolo non residente da parte di un teatro con sede in Italia per rappresentazioni svolte nel nostro Paese.

Dati e statistiche 5 Marzo 2026

Bollettino delle entrate tributarie: online i dati 2025 e gennaio 2026

Il report del gettito fiscale dell’anno passato mostra un +3% rispetto al 2024.