13 Novembre 2025

L’Agenzia mette in guardia: false mail a tema tassazione redditi esteri

Le comunicazioni-truffa provengono da un inesistente “Ufficio rimborsi capitali esteri” e richiedono il versamento urgente di un’imposta sul capital gain per un trasferimento di fondi

Da una recente segnalazione, l’Agenzia è venuta a conoscenza di una nuova tipologia di false comunicazioni via mail, incentrate su presunte imposte su capitali esteri e ritardi nel trasferimento di fondi.

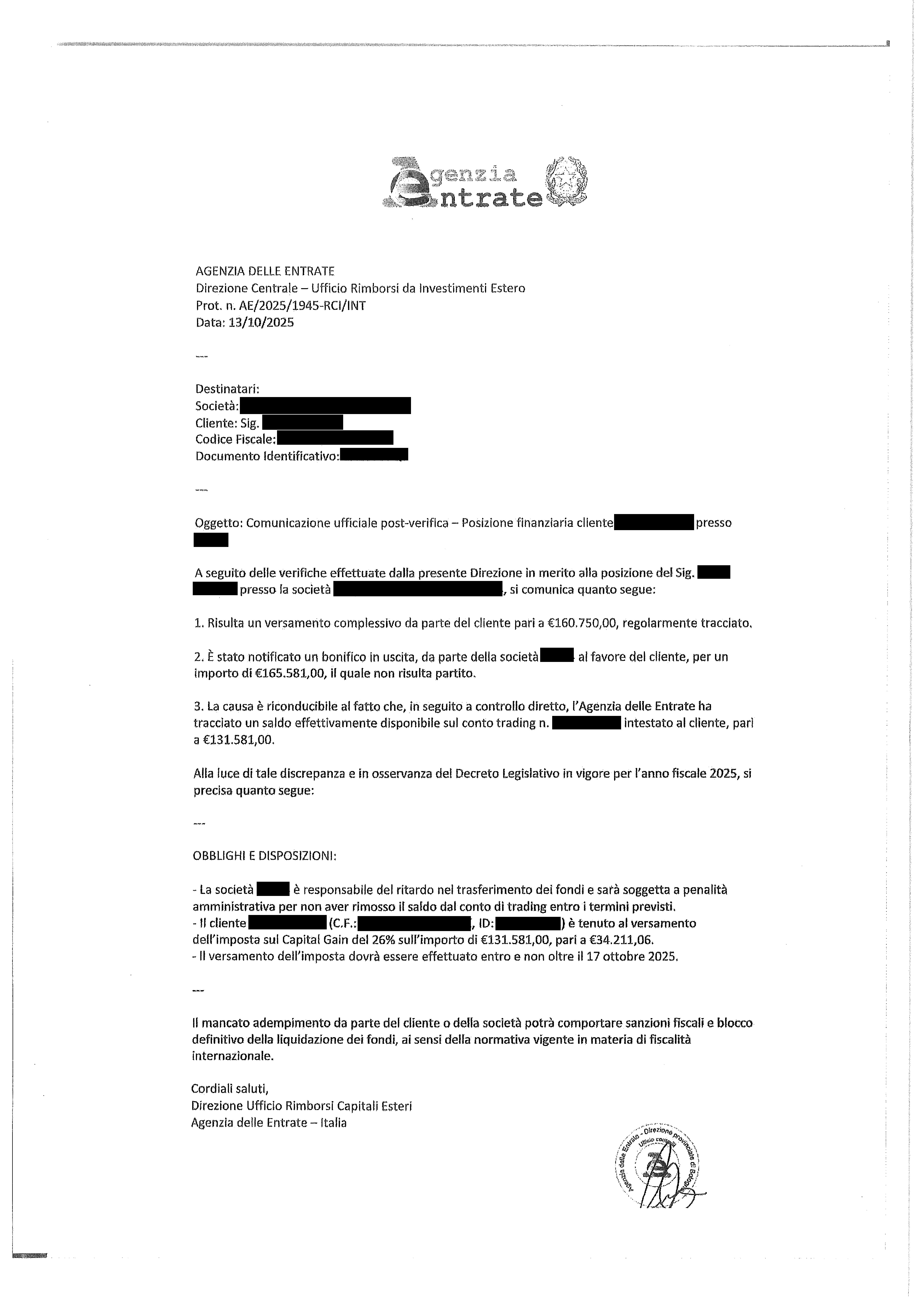

Di seguito un esempio di comunicazione:

Il documento, sfruttando una veste grafica apparentemente riconducibile a quella delle Entrate, richiede il versamento urgente di un’imposta pari al 26% del capital gain, che deriverebbe da presunti errori della compagnia alla quale l’utente si è affidato. Il mittente fa leva sul senso di urgenza e di gravità per indurre il destinatario ad azioni immediate e impulsive.

Tuttavia, la comunicazione riporta svariate anomalie che indicano la natura falsa del documento:

- un falso numero di protocollo contenente dicitura INT, riservata per comunicazioni interne

- l’indicazione di due Direzioni inesistenti, riportate sia in intestazione sia in calce: “Direzione centrale – ufficio rimborsi da investimenti estero” e “Direzione ufficio rimborsi capitali esteri”

- un riferimento normativo generico (“decreto legislativo in vigore per l’anno fiscale 2025”) privo di dettagli identificativi

- Llapposizione di un falso timbro in fondo, con relativa firma illeggibile del finto responsabile.

L’Agenzia delle entrate disconosce queste comunicazioni, rispetto alle quali si dichiara totalmente estranea. In caso di dubbi sulla veridicità di una comunicazione ricevuta dall’Agenzia, è consigliabile effettuare una verifica preliminare consultando la pagina “Focus sul phishing” del portale istituzionale dell’Agenzia, ed eventualmente rivolgersi ai contatti di assistenza sul sito istituzionale o direttamente all’ufficio territorialmente competente.

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.