9 Ottobre 2025

Grandi città e finanziamenti 2024: gli immobili agevolano il credito

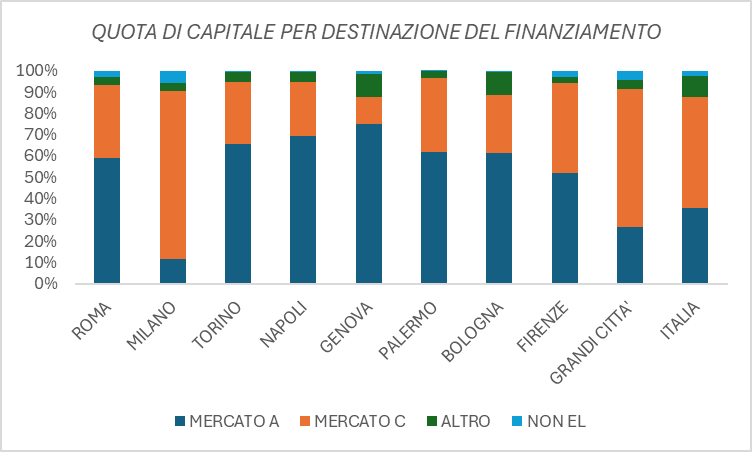

Nel complesso, le grandi città mostrano una maggiore incidenza di capitali non destinati all’acquisto diretto di immobili. Solo il 27% del capitale estratto tramite ipoteca è tornato al mercato immobiliare

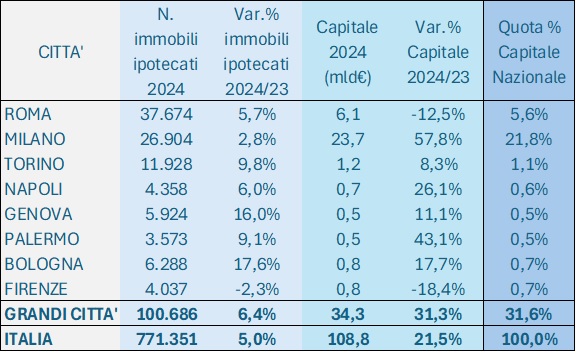

Nel 2024, le otto principali città italiane per popolazione hanno concentrato oltre 34 miliardi di euro di capitale finanziato con mutui ipotecari, pari al 31,6% del totale nazionale. Il numero di immobili ipotecati in queste aree è cresciuto del 6,4% rispetto all’anno precedente, con un incremento dei capitali erogati del 31,3%, segno di una forte dinamica del credito concentrata nei grandi centri urbani.

L’analisi dettagliata dei dati sui mutui ipotecari delle grandi città è contenuta nel Rapporto redatto a cura dell’Osservatorio del mercato immobiliare, pubblicato oggi sul sito dell’Agenzia delle entrate.

Milano si conferma il principale polo finanziario del paese: con 23,7 miliardi di euro di capitale e quasi 30mila immobili ipotecati, rappresenta il 22% del totale nazionale e oltre due terzi del capitale complessivo delle grandi città. La crescita rispetto al 2023 è notevole, +57,8% del capitale, sostenuta soprattutto da immobili del settore non residenziale, che costituiscono più dell’80% del valore finanziato. Roma si colloca al secondo posto con più di 37mila immobili ipotecati, pari al 37% del totale delle grandi città, ma il capitale erogato è in calo del 12,5%, scendendo a 6,1 miliardi di euro. Il dato riflette una fase di rallentamento del mercato del credito nella capitale, in controtendenza rispetto all’andamento nazionale.

Le altre città mostrano segnali positivi, con aumenti diffusi sia nel numero di immobili sia nei capitali. A Torino si registra un consolidamento della crescita (+9,8% immobili, +8,3% capitale), mentre Napoli e Palermo evidenziano incrementi più marcati nel capitale finanziato (+26,1% e +43,1%). Bologna e Genova si distinguono per la crescita del numero di immobili ipotecati (+17,6% e +16%), e infine Firenze è l’unica città in flessione su entrambi i fronti (–2,3% immobili, –18,4% capitale).

Nel complesso, le grandi città rappresentano il 13% circa degli immobili ipotecati nazionali, ma assorbono quasi un terzo dei capitali, a conferma della maggiore dimensione media delle operazioni.

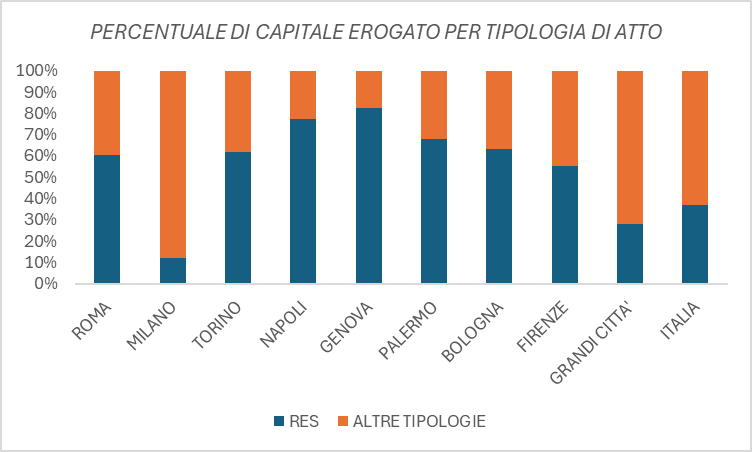

L’analisi della composizione del capitale per tipologia di atto mostra differenze territoriali significative. A Milano, la componente residenziale incide solo per il 19% del capitale, contro una media superiore al 60% nelle altre grandi città. In particolare, a Genova il residenziale raggiunge l’83%, mentre a Firenze scende al 55 per cento. Questo quadro presenta, rispetto all’ambito nazionale, un diverso equilibrio tra credito abitativo e finanziamenti destinati ad attività economiche e immobili non residenziali, con Milano che si distingue per la forte concentrazione di operazioni di alto valore e di natura commerciale.

Osservando i dati storici presenti nel Rapporto, appare evidente che il capitale legato agli atti residenziali (Res) mostra un andamento complessivamente simile nelle principali aree urbane, che dopo la flessione del 2023, mostra un generale rialzo nel 2024. Milano presenta tuttavia un profilo più dinamico, con una crescita accentuata sia nelle componenti miste sia in quelle non residenziali. Roma e le altre città esibiscono invece una maggiore stabilità, con incrementi più contenuti.

Analizzando i capitali erogati a garanzia di immobili nelle grandi città dal punto di vista della destinazione del finanziamento, rileviamo, nel complesso, che le grandi città mostrano una maggiore incidenza di capitali non destinati all’acquisto diretto di immobili: solo il 27% del capitale “estratto” tramite ipoteca nel 2024 è tornato al mercato immobiliare, contro una media nazionale del 35 per cento. La quota restante ha finanziato operazioni di investimento, sviluppo e rifinanziamento di attività economiche. Tuttavia, è da evidenziare che questo risultato complessivo è fortemente influenzato dal dato rilevato a Milano, confermando il ruolo crescente dell’area metropolitana come centro di attrazione del credito per usi diversificati. Nelle altre città la tendenza osservata è quella di capitali che vengono impiegati, per oltre il 50%, a rifinanziare compravendite di immobili.

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.

Normativa e prassi 6 Marzo 2026

Teatro italiano ma artista di fuori: corrispettivo tassabile in Italia

Se la convenzione con lo Stato di residenza preserva la potestà impositiva del nostro Paese già prevista dal Tuir, spetta all’altro Stato risolvere l’eventuale doppia imposizione L’Agenzia delle entrate ha dato alcune indicazioni sul trattamento ai fini delle imposte dirette dei compensi ricevuti da un artista dello spettacolo non residente da parte di un teatro con sede in Italia per rappresentazioni svolte nel nostro Paese.

Dati e statistiche 5 Marzo 2026

Bollettino delle entrate tributarie: online i dati 2025 e gennaio 2026

Il report del gettito fiscale dell’anno passato mostra un +3% rispetto al 2024.