18 Febbraio 2025

Falsi rimborsi fiscali: nuova ondata di phishing

Sono tornate a circolare mail truffa che utilizzano a scopo ingannevole il nome e il logo dell’Agenzia delle entrate. La campagna fraudolenta cerca di attirare l’attenzione della vittima, invogliandola a compilare un modulo web per ottenere un fantomatico rimborso. Simili mail erano già circolate nei mesi scorsi (Vedi articolo “Finti rimborsi fiscali: phishing di nuovo in azione” e “False comunicazioni sui rimborsi, ennesima campagna di phishing”).

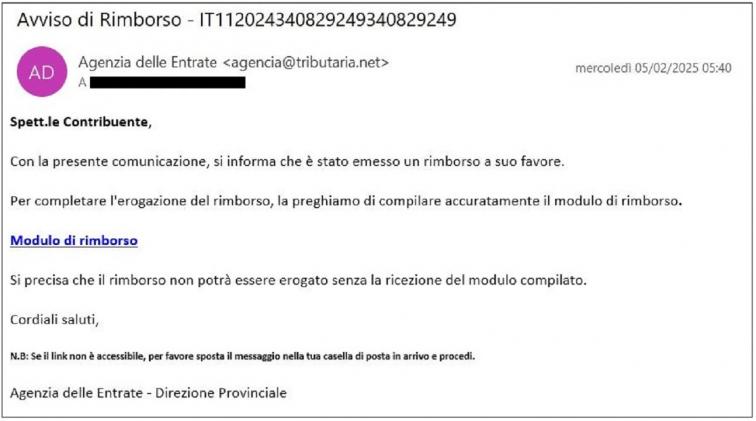

Le e-mail relative a questa nuova ondata si caratterizzano per:

- Mittente indirizzo estraneo all’Agenzia delle entrate

- Oggetto “Avviso di Rimborso – ITXXXXXXXXXX” dove XXXXXXXXXX è variabile e casuale

- Riferimento nel corpo del messaggio ad un fantomatico rimborso fiscale a favore della vittima

- Presenza di un link “Modulo di rimborso” che rimanda a un modulo pubblicato su un portale contraffatto sotto il controllo dell’hacker

- Firma “Agenzia delle Entrate – Direzione Provinciale”

- Senso d’urgenza generale

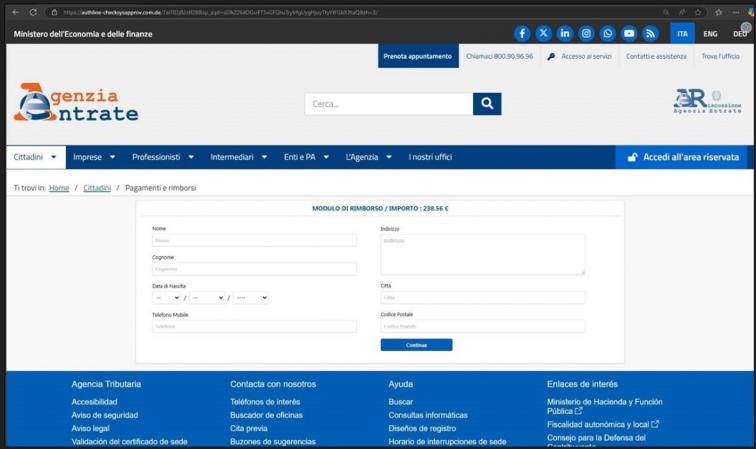

Cliccando sul link presente nel corpo del messaggio si viene indirizzati a un falso modulo di rimborso elettronico pubblicato su un portale contraffatto che, sfruttando in parte l’aspetto del sito dell’Agenzia cerca di ingannare le vittime invitandole a inserire i propri dati personali e altre informazioni da sfruttare per successive azioni fraudolente.

Di seguito una schermata del portale contraffatto:

A differenza delle passate campagne analoghe, l’importo casuale del rimborso potrebbe essere visualizzato nella pagina web anziché nel corpo della mail.

Inoltre, questa volta i criminali informatici non commettono errori ortografici, grazie all’utilizzo di strumenti di intelligenza artificiale (IA) generativa per predisporre i testi. Inoltre, per renderle ancora più verosimili, queste comunicazioni potrebbero essere inviate anche alla casella di posta elettronica certificata delle vittime.

Come nelle precedenti segnalazioni, l’Agenzia raccomanda di prestare la massima attenzione e, qualora si ricevessero e-mail analoghe all’esempio sopra riportato, di non cliccare sui link presenti, di non scaricare, aprire e compilare eventuali allegati, di non fornire credenziali d’accesso, dati personali e le coordinate bancarie in occasione di eventuali telefonate legate a questo tipo di fenomeni e di non ricontattare assolutamente il mittente di eventuali comunicazioni.

L’Amministrazione rassicura di essere totalmente estranea a tali messaggi e consiglia, in caso di dubbi sulla veridicità di una comunicazione ricevuta dall’Agenzia, di verificarne preventivamente l’attendibilità consultando la pagina “Focus sul phishing” e di rivolgersi all’Agenzia tramite i canali di assistenza o direttamente all’ufficio territorialmente competente

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.