3 Maggio 2024

Attenzione allo “smishing”, falsi rimborsi che corrono via sms

È in circolazione una nuova forma di false comunicazioni dell’Agenzia delle entrate costruite ad arte da malintenzionati per acquisire illecitamente dei dati. A darne notizia è l’Amministrazione fiscale con un apposito avviso pubblicato sul sito istituzionale. Questa volta si tratta di “smishing”, ovvero di “phishing” tramite sms: la truffa si svolge con l’arrivo di un messaggino sul telefono cellulare che, utilizzando il pretesto di un presunto rimborso da parte dell’Agenzia delle entrate, richiede al destinatario di compilare un form per verificare i propri dati e ricevere così il falso rimborso. L’obiettivo di queste comunicazioni è quello di attirare l’attenzione cercando un contatto dal quale successivamente instaurare un’azione fraudolenta.

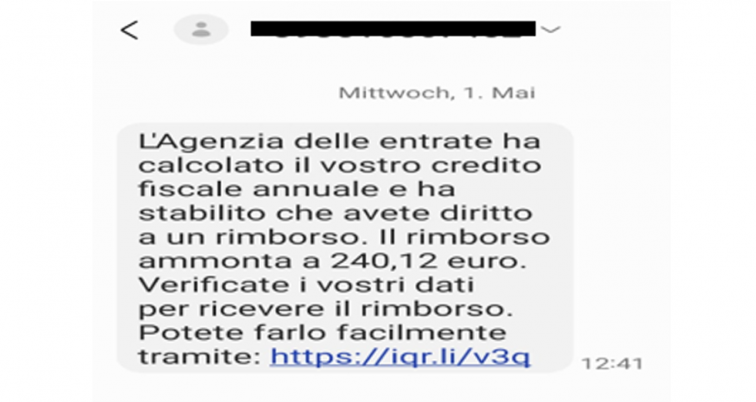

Questa tipologia di messaggi si caratterizza quindi per la presenza dell’indicazione di importi a credito casuali e di un link ad una pagina web contraffatta, nella quale si chiede di inserire in un form i propri dati personali e le coordinate bancarie per poter ricevere il fantomatico rimborso.

Di seguito un esempio di questo tipo di messaggi:

La raccomandazione ai cittadini è quella di prestare la massima attenzione e, qualora ricevessero comunicazioni analoghe all’esempio sopra riportato, di non cliccare sui link in esse presenti, di non fornire credenziali d’accesso, dati personali e le coordinate bancarie in occasione di eventuali telefonate legate a questo tipo di fenomeni e di non ricontattare assolutamente il mittente di eventuali comunicazioni.

L’Agenzia delle Entrate disconosce questa tipologia di comunicazioni, rispetto alle quali si dichiara totalmente estranea. Ricordiamo che, per aiutare i contribuenti a riconoscere le false comunicazioni, l’Agenzia mette a disposizione tutti gli esempi di campagne malevole note nell’apposita pagina del sito istituzionale “Focus sul phishing”. In caso di dubbi sulla veridicità di una comunicazione ricevuta dall’Agenzia è sempre possibile rivolgersi ai contatti reperibili sul portale istituzionale o direttamente all’Ufficio territorialmente competente.

Ultimi articoli

Normativa e prassi 28 Luglio 2026

Regole sulla trascrizione del decreto negli espropri per pubblica utilità

Secondo le Entrate l’adempimento può essere eseguito anche prima della notifica e dell’immissione in possesso, mentre non c’è nessun obbligo di allegare le relate di notifica Nuovi chiarimenti sulle formalità da eseguire nei registri immobiliari nell’ambito dei procedimenti di espropriazione per pubblica utilità.

Dati e statistiche 28 Luglio 2026

Mutui ipotecari e grandi città: nel 2025 richieste in aumento

I dati raccolti dall’Osservatorio del mercato immobiliari evidenziano un andamento positivo per tutta la penisola, con incrementi diffusi sia nel numero degli immobili sia dei capitali Nello scorso anno le otto principali città italiane per popolazione hanno concentrato oltre 25 miliardi di euro di capitale finanziato con mutui ipotecari, pari al 18,3% del totale nazionale.

Attualità 28 Luglio 2026

Ispezioni immobiliari online, il report sul gradimento degli utenti

Apprezzati la praticità e semplicità del servizio che dal 2023 consente di consultare telematicamente i documenti di pubblicità immobiliare non digitalizzati Valutazione positiva da parte degli utenti per il servizio dell’Agenzia delle entrate che consente agli utenti di consultare online i documenti di pubblicità immobiliare conservati in formato cartaceo.

Dati e statistiche 28 Luglio 2026

Rapporto mutui ipotecari, in aumento i finanziamenti extra-immobiliari

I tassi medi ponderati alla prima rata si sono attestati al 4,12%, in diminuzione dello 0,86% sul 2024.