20 Marzo 2024

Dichiarazioni di enti e società – 3 le novità dei modelli Redditi 2024

Diverse le modifiche al quadro RQ, in particolare del modello SC 2024, preannunciate in fase di pubblicazione sul sito internet delle bozze ai modelli Redditi 2024 il 22 gennaio scorso.

Per quanto concerne la revisione della disciplina riguardante l’imposta sostitutiva sugli utili e le riserve di utili non ancora distribuiti alla data di entrata in vigore della legge di bilancio 2023 (articolo 1, commi da 87 a 95, legge n. 197/2022), risultanti dal bilancio dei soggetti direttamente o indirettamente partecipati (articolo 73, comma 1, lettera d), del Tuir), relativo all’esercizio chiuso nel periodo di imposta antecedente a quello in corso al 1° gennaio 2022, vedi articolo “Modello Redditi Sc 2024 – 1. Novità per la disciplina sugli utili”.

Tra le novità (vedi articolo “Modello Redditi Sc 2024 – 2. Il nuovo contributo di solidarietà”, si segnalano inoltre:

– l’introduzione, per il solo anno 2024, del versamento di un contributo di solidarietà da parte dei soggetti che hanno applicato il precedente contributo di solidarietà temporaneo per il 2023, introdotto dalla legge di bilancio 2023 (cfr commi da 115 a 119, articolo 1, legge n. 197/2022) in conseguenza dell’articolo 6 del Dl n. 145/2003, previsto a carico di soggetti che esercitano nel territorio dello Stato attività nel campo dell’energia

– l’introduzione di un’imposta sul valore delle cripto-attività detenute da soggetti residenti nel territorio dello Stato prevista dalla stessa legge di bilancio (articolo 1, comma 146)

Sempre nel quadro RQ è stata prevista la sezione XXIV dedicata alle banche (articolo 1, Dlgs n. 385/1993 – il Tub). Rispetto alla bozza del modello Redditi SC-2024, pubblicata il 22 gennaio scorso, vi sono alcune novità. L’imposta straordinaria si applica, come ricordato nel precedente intervento “Modello Redditi Sc 2024 – 1. Novità per la disciplina sugli utili”, per l’anno 2023, sull’ammontare del margine degli interessi ricompresi nella voce 30 del conto economico (redatto secondo gli schemi approvati dalla Banca d’Italia) relativo all’esercizio antecedente a quello in corso al 1° gennaio 2024.

L’articolo 26 del Dl n. 104/2023 ha previsto che l’imposta è dovuta (e quindi va compilato il prospetto), se il predetto ammontare del margine degli interessi 2023 eccede, per almeno il 10%, il medesimo margine nell’esercizio antecedente a quello in corso al 1° gennaio 2022.

La base imponibile dell’imposta sostitutiva si determina calcolando la differenza tra l’ammontare della colonna 1 del rigo RQ99 (il margine degli interessi ricompresi nella voce 30 del conto economico relativo all’esercizio antecedente a quello in corso al 1° gennaio 2024) e l’ammontare della colonna 2 (il margine degli interessi ricompresi nella voce 30 del conto economico relativo all’esercizio antecedente a quello in corso al 1° gennaio 2022, aumentato del 10%).

È posto comunque un limite alla base imponibile, che non può superare l’importo di colonna 4 ovvero lo 0,26% dell’importo complessivo dell’esposizione al rischio su base individuale, determinato ai sensi dei paragrafi 3 e 4 dell’articolo 92 del regolamento (Ue) n. 575/2013 del Parlamento europeo e del Consiglio, del 26 giugno 2013, con riferimento alla data di chiusura dell’esercizio antecedente a quello in corso al 1° gennaio 2023.

L’ammontare dell’imposta straordinaria pari al 40%, da indicare in colonna 5, è versato entro il sesto mese successivo a quello di chiusura dell’esercizio antecedente a quello in corso al 1° gennaio 2024, in particolare:

– i soggetti, che per legge approvano il bilancio oltre il termine di quattro mesi dalla chiusura dell’esercizio, effettuano il versamento entro il mese successivo a quello di approvazione del bilancio

– i soggetti con esercizio non coincidente con l’anno solare, se il termine scade nell’anno 2023, effettuano il versamento nel 2024 e, comunque, entro il 31 gennaio.

L’articolo 26 del decreto legge n. 104/2023 concede al contribuente la possibilità di costituire una riserva non distribuibile, in luogo del versamento dell’imposta, in sede di approvazione del bilancio relativo all’esercizio antecedente a quello in corso al 1° gennaio 2024, pari a un importo non inferiore a due volte e mezza l’imposta calcolata.

L’imposta straordinaria è dovuta dalle banche anche se operanti tramite stabile organizzazione nel territorio dello Stato.

Al fine di monitorare le voci del patrimonio netto o del fondo di dotazione, nel caso della stabile organizzazione, che costituiscono la riserva vincolata, è necessario indicare la descrizione e gli importi, nonché le movimentazioni in ogni periodo d’imposta a decorrere da quello in corso al 1° gennaio 2024, nei righi da RQ100 a RQ103, mentre nel rigo RQ104 va indicata l’imposta straordinaria maggiorata da versare, in caso di distribuzione della riserva, entro trenta giorni dall’approvazione della relativa delibera.

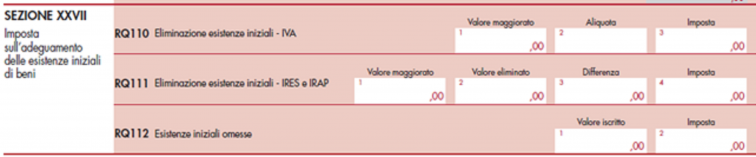

Ultima novità del quadro RQ del modello Redditi 2024 è stata introdotta, per il periodo d’imposta in corso al 30 settembre 2023, dalla legge di bilancio 2024 (articolo 1, commi da 78 a 84, legge n. 213/2023). Il nuovo prospetto (sezione XXVII) è dedicato agli esercenti attività d’impresa, che non adottano i principi Ias nella redazione del bilancio. Questi possono procedere all’adeguamento delle esistenze iniziali dei beni (articolo 92 del Tuir). I valori risultanti dalle variazioni indicate sono riconosciuti, ai fini civilistici e fiscali, a decorrere dal periodo d’imposta in corso al 30 settembre 2023.

L’adeguamento avviene:

- con l’eliminazione delle esistenze iniziali di quantità o valori superiori a quelli effettivi

- con l’iscrizione delle esistenze iniziali in precedenza omesse.

È dovuto il pagamento di una sostitutiva dell’imposta sul reddito delle società e dell’Irap, in caso di eliminazione di valori o in caso di iscrizione di valori, e il pagamento dell’imposta sul valore aggiunto in caso di eliminazione di valori.

Nell’ipotesi di eliminazione di valori delle esistenze iniziali ai fini Iva (rigo RQ110), il valore maggiorato si ottiene moltiplicando quello eliminato per il coefficiente di maggiorazione stabilito, per le diverse attività, con apposito decreto dirigenziale, mentre l’aliquota è quella media dell’imposta sul valore aggiunto riferibile all’anno 2023. L’aliquota media, tenendo conto dell’esistenza di operazioni non soggette a imposta ovvero soggette a regimi speciali, è quella risultante dal rapporto tra l’imposta relativa alle operazioni, diminuita di quella relativa alle cessioni di beni ammortizzabili, e il volume di affari dichiarato. Anche nel caso dell’eliminazione ai fini Ires e Irap (rigo RQ111), il valore maggiorato si ottiene moltiplicando il valore eliminato per il coefficiente di maggiorazione stabilito, per le diverse attività, con apposito decreto dirigenziale mentre l’imposta dovuta è pari al 18%; stessa aliquota nel caso di iscrizione di valori delle esistenze iniziali in precedenza omesse (rigo RQ112).

Le imposte dovute sono versate in due rate di pari importo, di cui la prima, con scadenza entro il termine previsto per il versamento a saldo delle imposte sui redditi relative al periodo d’imposta in corso al 30 settembre 2023, e la seconda, entro il termine di versamento della seconda o unica rata dell’acconto delle imposte sui redditi relativa al periodo d’imposta successivo, utilizzando gli appositi codici tributo.

Continua

La prima puntata è stata pubblicata giovedì 14 marzo 2024

La seconda puntata è stata pubblicata lunedì 18 marzo 2024

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.