19 Ottobre 2023

Nelle statistiche elaborate dall’Omi il consuntivo 2022 dei mutui attivati

Nel 2022 gli immobili ipotecati a garanzia dei mutui sono 975.937 in contrazione del 4% rispetto al 2021, a questi immobili corrispondono finanziamenti di quasi 102 miliardi di euro, capitale che registra un lieve incremento dello 0,2% rispetto al 2021.

Questi sono i principali risultati dell’analisi a consuntivo dei mutui erogati nel 2022, pubblicati nel “Rapporto mutui ipotecari 2023” scaricabile online gratuitamente dalla sezione dedicata all’Osservatorio del mercato immobiliare del sito dell’Agenzia delle entrate.

L’analisi statistica dell’Omi snocciola tutti i dati sui mutui erogati, sul numero di immobili ipotecati, sul capitale, sui tassi di interesse sulle durate dei mutui e presenta un quadro completo e aggiornato del flusso di nuovi mutui nel 2022, escluse le surroghe.

Nel rapporto viene mostrato l’andamento dei tassi di interesse medi applicati alla prima rata di mutuo, ponderati con il capitale, dal 2004 al 2022. In particolare nell’ultimo anno, a fronte di una lieve diminuzione del tasso medio ponderato del settore Res plus, si evidenziano aumenti dei tassi per tutti i settori analizzati e i tassi più alti si registrano nell’area del Centro. Si allungano le durate medie ponderate dei mutui degli atti del residenziale e del settore agricolo e terreni mentre diminuiscono le durate medie ponderate degli altri settori.

I dati sui mutui distinti per tipo di Atto

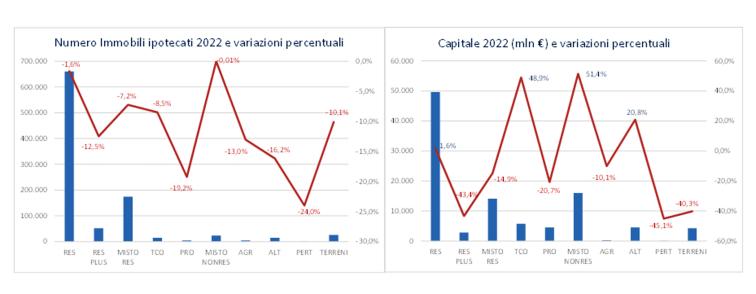

Il 68% degli immobili ipotecati fa riferimento ad atti di tipo residenziali (Res), quota che sale oltre il 90% se si tiene conto anche degli atti residenziali di tipo plurimo (Res Plus) e residenziale misto (Misto Res). Per questi atti, Res, Res Plus e Misto Res, il capitale finanziato rappresenta quasi i due terzi del totale, circa 66 miliardi di euro, in diminuzione del 5,4% rispetto al 2021.

Per ciò che concerne gli immobili ipotecati appartenenti al settore non residenziale, la quota più elevata appartiene alle tipologie Misto Non Res e Terreni, che in termini di numero di immobili, è pari al 2,4% e 2,7 per cento.

La quota maggiore di capitale finanziato riguarda gli atti del Misto Non Res, ed è pari al 15,7%, la cui quota di immobili ipotecati registra una stabilità rispetto al 2021. In termini di numero di immobili, le variazioni sono negative per tutti i settori ma di entità diversa, particolare è il caso degli atti del settore Tco dove gli immobili ipotecati diminuiscono dell’8,5%, ma la cui quota di capitale finanziato è in aumento del +48,9% rispetto al 2021.

Gli atti di mutuo con immobili del settore produttivo, rappresentano una quota inferiore all’1% in termini di numero di immobili ipotecati, in diminuzione del 19,2%, a cui corrisponde un capitale finanziato di oltre 4,5 miliardi di euro, in calo anch’esso del 20,7%, che rappresenta il 4,4% del totale del capitale di debito finanziato nel 2022. Gli atti con ipoteche esclusivamente su terreni rappresentano, nel 2022, in termini di immobili posti a garanzia dei finanziamenti, il 2,7% (25.950 particelle) del totale e il 4,2% del totale in termini di capitale (4,2 miliardi di euro), quest’ultimo in diminuzione del 40% rispetto al 2021.

Figura: Immobili ipotecati e Capitale 2022 e relative variazioni percentuali 2022/2021

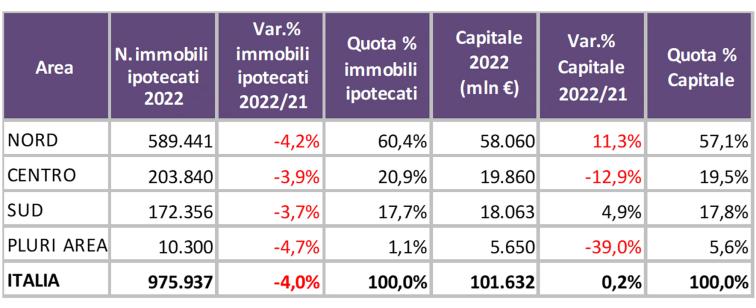

Diminuzione dei volumi in tutte le aree geografiche

Il numero di immobili ipotecati è fortemente concentrato nelle regioni settentrionali. Il numero di immobili ipotecati e i capitali presentano una generalizzata diminuzione dei volumi.

La flessione del numero di immobili ipotecati è abbastanza omogenea in tutte le aree, mentre il rialzo del capitale di debito è rilevato nelle aree del Nord e del Sud. Alle aree geografiche tradizionali è stato necessario aggiungere un’ulteriore aggregazione, denominata “Pluri Area” che rappresenta il contenitore nel quale sono collocati tutti gli atti con immobili ipotecati ubicati in aree geografiche diverse.

Tabella: Immobili ipotecati e capitale di debito per aree geografiche nel 2022

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.