6 Dicembre 2022

Mercato dei terreni in crescita, ma a ritmi più rallentati

È consultabile da oggi, 6 dicembre 2022, sul sito dell’Agenzia delle entrate, il nuovo aggiornamento delle statistiche trimestrali relativo alle compravendite dei terreni. La pubblicazione, inaugurata con il primo trimestre del 2022, si propone di quantificare la dimensione del mercato fondiario, innanzitutto in termini di consistenza fisica, di indagarne composizione interna e articolazione territoriale nonché di monitorarne le dinamiche. La procedura di estrazione dei dati fa affidamento, più ancora che in altri mercati già indagati dall’Osservatorio, sulle informazioni di natura fiscale, secondo le specifiche tecniche tuttora oggetto di monitoraggio e illustrate in dettaglio all’interno della Nota metodologica.

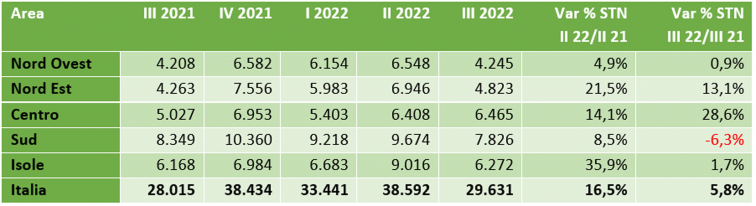

Gli ultimi dati pubblicati si riferiscono al terzo trimestre del 2022 e mostrano il protrarsi di una tendenza positiva che ha caratterizzato il mercato prima e dopo il forzato arresto legato vicende pandemiche e nella quale, tuttavia, emergono anche alcuni segni di rallentamento.

A livello nazionale le superfici (in ha) scambiate variano in aumento di circa il 6% (oltre dieci punti percentuali in meno rispetto all’ultima variazione tendenziale rilevata). In tutte le macroaree, a eccezione delle regioni centrali, il mercato cresce a ritmi più bassi rispetto allo scorso trimestre e nel caso del Meridione fa registrare un segno negativo (-6,3%).

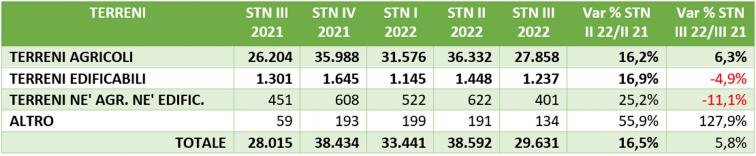

Nel report, grazie alle informazioni desunte dal registro, viene effettuata una disaggregazione in base alla destinazione che porta ad analizzare separatamente i due principali aggregati quelli dei terreni agricoli e dei terreni edificabili, oltre ad alcune categorie residuali. Va rilevato come l’andamento del settore dipenda soprattutto dall’andamento del segmento dei terreni agricoli, che rappresentano oltre il 90% della superficie compravenduta. Con riferimento all’ultimo trimestre i due segmenti hanno evidenziato un andamento opposto. Il mercato agricolo rallenta significativamente la sua crescita rispetto ai trimestri precedenti ma si mantiene in terreno positivo (+6,3%). Le aree edificabili, invece, fanno registrare un segno negativo con la variazione tendenziale che scende a -4,9%. Ancor più negativo (-11,1%) risulta il dato per i terreni non classificabili né come agricoli né come edificabili, che deve però tener conto della esiguità dei numeri assoluti. Discorso quest’ultimo che vale ancor di più per la categoria residuale altro.

Tornando alle due principali aggregazioni del mercato, l’agricolo e l’edificabile, si può aggiungere, guardando agli altri dati pubblicati nel report, che le performance del mercato hanno registrato risultati molto diversificati a livello locale. Il calo già rilevato per il complesso dei terreni al Sud è attribuibile per intero al segmento agricolo (-7%); nelle stesse regioni le aree edificabili, diversamente dalla maggior parte del territorio nazionale, hanno registrato un incremento degli scambi (+18% circa). Da sottolineare variazioni molto superiori alla media per l’area del Centro per quanto attiene ai terreni agricoli (+30,2%) e nelle Isole (-30,6%) per quelli edificabili. Scendendo più in dettaglio, il dato sulle superfici medie per singolo atto evidenzia come la differenza tra gli acquisti da parte di persone non fisiche e di persone fisiche risulti particolarmente accentuata nel caso dei terreni edificabili (dimensioni quasi quadruple, 0,51 ha/atto contro 0,12 ha/atto).

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.