6 Dicembre 2022

Mercato immobiliare non residenziale, segno meno per il terzo trimestre 2022

Nel terzo trimestre di quest’anno assistiamo a un tasso di tendenza negativo per il mercato immobiliare non residenziale, con una flessione dello 0,7% nel volume complessivo di compravendite rispetto al terzo trimestre 2021, tuttavia, il settore terziario commerciale e, in misura più ampia, quello produttivo registrano segni positivi. Tutti i dati relativi al mercato immobiliare non residenziale del terzo trimestre 2022 sono disponibili da oggi, 6 dicembre 2022, nella pubblicazione “Non Residenziale – Statistiche III trimestre 2022”, a cura dell’ufficio Statistiche e Studi della direzione centrale Servizi estimativi e Osservatorio del mercato immobiliare dell’Agenzia, sul sito dell’Agenzia delle entrate.

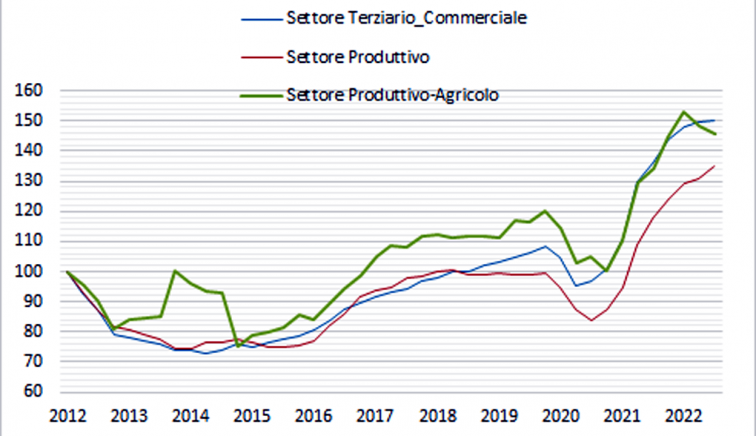

Il report si concentra, come di consueto, principalmente sui segmenti Terziario-commerciale, Produttivo, per i quali si rileva una tendenza positiva, sebbene con tassi differenti (+1,3%; +15,6%, rispettivamente), e sul segmento Produttivo agricolo, per il quale, al contrario, si registra un dato negativo, -8,1%.

In calo anche le compravendite degli altri immobili non residenziali, non rientranti nei tre settori specificati, che registrano una flessione del 6,4%, con un totale di oltre 1.200 immobili in meno compravenduti rispetto al terzo trimestre 2021.

Numero indice del NTN destagionalizzato per i settori Terziario-commerciale, Produttivo e Produttivo agricolo (base primo trimestre 2012)

In sintesi, di seguito, i risultati per ciascuno degli ambiti analizzati.

Segmento terziario-commerciale

Con un totale di oltre 31 mila immobili compravenduti, nel settore si registra il tasso di crescita più basso dell’ultimo biennio (+1,3%).

Su base territoriale, si evidenzia che circa la metà dell’intero mercato si conferma essere concentrato al Nord, dove, in corrispondenza dei comuni non capoluogo sono presenti gli unici due tassi negativi (-3,1% nel Nord Ovest e -1,3% nel Nord Est) che portano in calo, rispetto all’omologo trimestre del 2021, i volumi di scambio delle due aree. Al contrario, per i comuni capoluogo delle stesse aree la variazione è positiva.

Analizzando le variazioni mensili appare evidente che il rallentamento manifestatosi con particolare evidenza nel mese di giugno, per il trimestre precedente, è proseguito anche nel mese di luglio (-2,5%), per arrestarsi e dare spazio ad una fase espansiva in agosto (+7,8%), e più contenuta, a settembre (+3,7%).

L’analisi disaggregata nei quattro segmenti in cui è stato suddiviso il settore terziario-commerciale (uffici e studi privati, negozi e laboratori, depositi commerciali e autorimesse e un quarto comprensivo di edifici commerciali, alberghi e pensioni, istituti di credito ed uffici pubblici), ci consente di mostrare la quota di NTN che ciascuna delle categorie del settore TCO ha sviluppato e le variazioni intervenute rispetto al NTN realizzato nell’omologo trimestre 2021. Il 60% circa del NTN si concentra nelle categorie Depositi commerciali e autorimesse, il 26,5% nelle categorie Negozi e laboratori e quote inferiori al 10% sono rappresentate da compravendite afferenti ai segmenti uffici e studi privati e alle categorie B/4, D2, D/5, D/8.

Il segmento Uffici e studi privati è quello cresciuto di più in termini di numero di compravendite (+14,1%), per effetto anche del sensibile aumento registrato nella macroarea territoriale Centro (+34,5%). In termini di superficie scambiata, l’incremento rispetto al 2021 è risultato molto più rilevante, tanto da portare la superficie media delle unità compravendute a circa 154 m2 (+13m2 circa in più rispetto al 2021).

Il segmento dei Negozi e laboratori ha fatto segnare un incremento dei volumi compravenduti del 4,3% su scala nazionale, meno accentuato al Nord Ovest (+2,2%) e maggiore al Sud (+9,7%). Per quanto riguarda la superficie media delle unità scambiate, si è avuto un incremento soprattutto al Centro (+23,5 m2), mentre si registra una diminuzione, seppur lieve, al Nord Est (-1,2 m2).

Nel terzo segmento, Depositi commerciali e autorimesse, dove si concentra la maggior parte delle compravendite del settore (il 60% del totale), si è rilevato un tasso negativo degli scambi del -1,3%, imputabile alle diminuzioni registrate nelle aree del Nord e soprattutto del Centro; all’inverso nelle macroaree del Sud e soprattutto delle Isole il tasso di variazione si presenta positivo. Dal punto di vista delle superfici medie scambiate, analogamente al numero di compravendite, si osserva una diminuzione al Centro e al Nord e un aumento al Sud e nelle Isole. La superficie media nazionale si attesta a 110 m2.

Per le tipologie residuali del settore terziario-commerciale si espongono le sole informazioni relative ai volumi compravenduti, non essendo disponibili dati sulle superfici. Circa l’80% delle compravendite di questo raggruppamento ha riguardato la sola categoria D/8. Nel complesso, per l’insieme di queste categorie si è registrato un tasso di variazione nazionale (+14,3%) prossimo a quello aggregato di settore, registrando un tasso positivo del 56,7% nella macroarea Sud.

I dati relativi alle principali città mostrano tassi tendenziali di crescita differenti dalle medie aggregate appena analizzate, in tutti i segmenti.

Analizzando il dettaglio per le grandi Città, con riferimento al primo dei segmenti analizzati, Uffici e studi privati, nelle otto città oggetto di approfondimento si registra un’espansione dei volumi, in confronto al III trimestre del 2021, che sfiora il 35%, variazione più che doppia rispetto all’aggregato nazionale. Le variazioni superano il 30% in tutte le città, con la sola eccezione di Milano dove il rialzo si ferma al 7,1% ma dove si concentra circa il 36% del totale delle compravendite del settore delle otto grandi città.

Risultano invece leggermente più elevati, rispetto al terzo trimestre 2021, i volumi scambiati nel segmento dei Negozi e laboratori (+2,6%), con cinque città in crescita (Milano, Torino, Bologna Napoli e Firenze) e tre in negativo (Roma, Genova, Palermo). In aumento anche il dato sulla superficie media delle unità scambiate (+6,2m2).

In controtendenza rispetto al dato nazionale, il comparto Depositi commerciali e autorimesse, registra un segno positivo pur con le eccezioni rilevanti dei cali osservati a Torino (-19,4%), a Genova (-20,4%) e a Roma (-1,7%). Le superfici medie crescono in quasi tutte le città (eccetto a Genova e Firenze).

Segmento produttivo

Anche il settore produttivo, costituito prevalentemente da capannoni e industrie, con un totale di 3.848 immobili compravenduti, ha segnato in questo terzo trimestre un tasso di espansione del mercato del +15,6% rispetto al III trimestre del 2021, più alto rispetto al trimestre precedente. Tra le cinque macroaree territoriali è al Sud che si registra il rialzo maggiore (55,3%), mentre la tendenza, al Nord Est, dove si concentra il 28% circa delle compravendite, è negativa (-2,8%). L’espansione dei trasferimenti ha interessato prevalentemente le unità nelle classi di rendita fino a 10.000 €, mentre si è registrata una contrazione degli scambi del -1,9%, nella classe di rendita più alta.

Segmento produttivo agricolo

Il settore produttivo agricolo, che interessa immobili censiti nella categoria catastale D/10, conferma anche nel terzo trimestre, il calo dei volumi compravenduti (628 unità immobiliari, -8,1% rispetto al terzo trimestre del 2021), una tendenza che coinvolge tutte le macroaree, ad eccezione del Nord Ovest (+10,3%) e del Centro (+0,9%).

Altre destinazioni

I volumi compravenduti relativi ad unità non residenziale delle categorie non rientranti nei precedenti settori, mostrano un andamento complessivamente di segno negativo (-6,4%); da ricordare come quasi il 97% delle unità immobiliari interessate appartenga alle categorie catastali del gruppo F.

Ultimi articoli

Attualità 30 Aprile 2026

Precompilata 2026, in una guida le le informazioni utili per inviare il modello

Tutto quello che occorre sapere per visualizzare, accettare, modificare e integrare i dati già inseriti dall’Agenzia: 30 settembre e 2 novembre le due scadenze per 730 e Redditi È on line sul sito dell’Agenzia, oltre che su questa rivista, la guida “La dichiarazione precompilata 2026”.

Attualità 30 Aprile 2026

Online il 730 precompilato: da oggi in modalità consultazione

La fase 2 scatterà a partire dal 14 maggio: i contribuenti potranno modificare e trasmettere la dichiarazione, seguendo il calendario della campagna 2026 È disponibile da oggi la dichiarazione dei redditi 730 precompilata.

Attualità 30 Aprile 2026

Responsabilità solidale appalti: una faq sulla compensazione crediti

I versamenti vanno effettuati tramite F24 indicando il codice fiscale dell’affidatario inadempiente e, come secondo codice fiscale, quello del soggetto che paga Pubblicata una faq sul sito dell’Agenzia delle entrate sulla responsabilità solidale negli appalti, con particolare riferimento alle modalità di versamento di contributi e premi assicurativi in caso di inadempimento dell’affidatario.

Normativa e prassi 29 Aprile 2026

“General contractor” e Superbonus: chiarimenti sulle spese detraibili

Con un documento di prassi l’Amministrazione fornisce chiarimenti in merito al trattamento fiscale delle spese sostenute nell’ambito degli interventi agevolati dal Superbonus Con la risoluzione n.