2 Dicembre 2021

Compravendite terzo trimestre 2021: boom del residenziale su 2020 e 2019

Pubblicato oggi, 2 dicembre, sul sito dell’Agenzia delle entrate, il report curato dall’Osservatorio del mercato immobiliare, sui dati relativi alle quantità di abitazioni scambiate nel terzo trimestre 2021 in Italia.

Dal Rapporto emerge che, nel periodo considerato, con un totale di oltre 172mila abitazioni compravendute, il tasso tendenziale degli scambi del settore residenziale registra ancora una crescita positiva, +21,9%, rispetto allo stesso trimestre del 2020. Inoltre, si rileva un incremento ampiamente positivo, di oltre il 25% rispetto allo stesso trimestre del 2019, prima del periodo pandemico. Le abitazioni acquistate nel terzo trimestre del 2021 sono circa 31mila in più rispetto allo stesso trimestre del 2020, 35mila in più nel confronto con il 2019.

I tassi tendenziali mostrano un medesimo livello di crescita, rispetto allo stesso trimestre del 2020, sia nei capoluoghi che nei comuni minori. La crescita, rispetto all’analogo trimestre del 2019, invece, è più ampia nei comuni minori (+31,6%), rispetto ai capoluoghi (+13,6%).

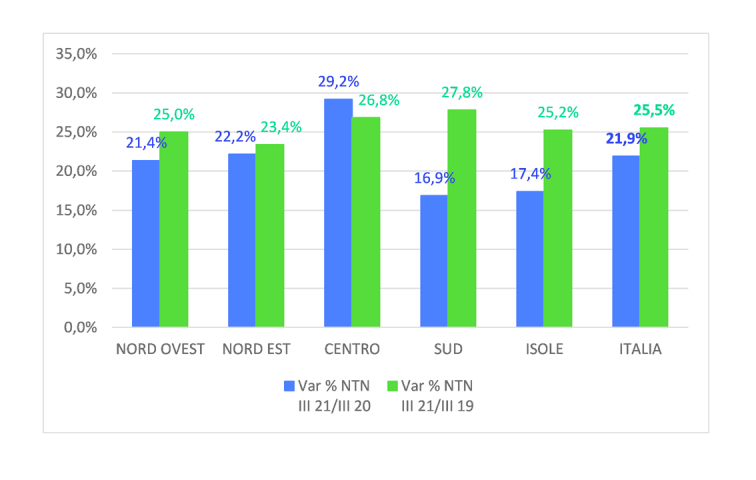

L’aumento degli scambi rispetto al 2020 riguarda tutte le aree geografiche del Paese, con tassi tendenziali nettamente positivi, con il massimo rialzo nel Centro, dove le compravendite hanno raggiunto un tasso positivo di oltre il 29%, e il minimo nel Sud, con +16,9 per cento. Anche nel confronto con il 2019 i tassi di crescita sono ovunque oltre il 20%, dal +23,4% riscontrato per il Nord Est al +27,8% nel Sud.

La superficie media delle abitazioni compravendute nel terzo trimestre del 2021 aumenta di 1,6 m2 rispetto all’analogo periodo 2020, attestandosi a 109,1 m2. Per classi di superficie delle abitazioni compravendute, si rileva una crescita più ampia per quelle di taglio dimensionale più grande, oltre 145 m2, che rappresentano circa il 19% delle abitazioni compravendute; per quest’ultima classe, i picchi dei rialzi si rilevano al Centro.

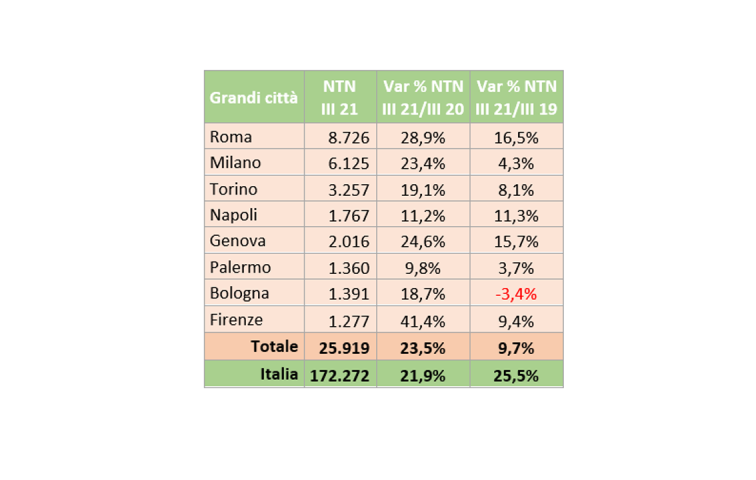

I dati delle compravendite di abitazioni nel terzo trimestre del 2021, relativi alle otto principali città italiane, che sviluppano il 15% circa degli scambi nazionali totali, evidenziano, con quasi 5mila abitazioni acquistate in più, rispetto allo stesso trimestre del 2020, una variazione tendenziale annua ampiamente positiva nel suo complesso, +23,5%, che rimane tale, ma in misura più contenuta, anche nel confronto con il terzo trimestre del 2019, con una variazione poco al di sotto del +10 per cento.

Nel confronto con il 2019, nell’analogo trimestre ante emergenza sanitaria, a Genova e a Roma si osservano i maggiori rialzi delle compravendite, oltre il 15 per cento. Firenze, Torino e Napoli registrano una crescita più moderata, intorno al 10 per cento. A Milano e Palermo le abitazioni compravendute aumentano di circa il 4%, mentre Bologna, sempre rispetto al 2019, è l’unica città dove gli acquisti diminuiscono, -3,4 per cento.

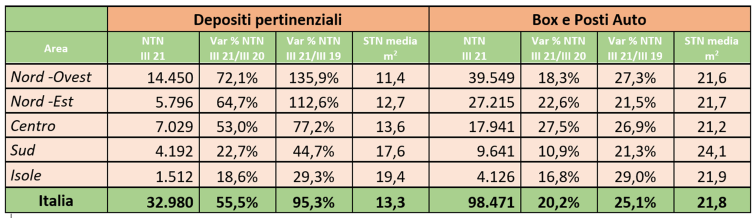

Risulta confermata, anche in questo trimestre, la propensione ad acquistare abitazioni dotate di spazi pertinenziali (per lo più cantine o soffitte). Nel dettaglio delle cinque macro aree italiane, si rilevano tassi positivi ovunque, sia nel confronto con il 2020, dove la crescita è più contenuta, che con il 2019, con tassi più elevati al Nord Ovest e Nord Est. È in diminuzione la superficie media delle unità compravendute, che cala di quasi 1 m2 sia rispetto al 2020 sia al 2019, attestandosi a 13,3 m2.

Anche il segmento di mercato dei box e dei posti auto mostra, nel terzo trimestre 2021, una tendenza positiva (+20,2%) rispetto al 2020, confermata anche nel confronto con lo stesso trimestre del 2019, rispetto al quale il rialzo supera il 25 per cento. La disaggregazione territoriale evidenzia tassi tendenziali positivi in tutte le aree, con una maggiore intensità nei comuni minori (+21,1% rispetto al 2020, +27,9% rispetto al 2019) rispetto ai capoluoghi (+18,1% rispetto al 2020, +18,4% rispetto al 2019), con poche eccezioni. La superficie media delle unità acquistate è pari a 21,8 m2, in lieve aumento rispetto al 2020 e al 2019.

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.