3 Novembre 2021

Cfp Sostegni-bis per i “grandi”: i codici per la compensazione

Sono tre, distinti in base all’indennizzo oggetto della domanda, i codici tributo da utilizzare esclusivamente in compensazione tramite il modello F24 con modalità telematica, per consentire al contribuente, che abbia scelto tale modalità di fruizione, di fruire dei contributi a fondo perduto introdotti dall’articolo 1, comma 30-bis del decreto “Sostegni-bis”. A istituirli la risoluzione n. 63/E del 3 novembre 2021.

L’articolo 1, comma 30-bis, del Dl n. 73/2021 ha previsto contributi a fondo perduto a favore di esercenti attività di impresa, arte e professione o che producono reddito agrario, titolari di partita Iva, residenti o stabiliti nel territorio dello Stato, che nel 2019 hanno conseguito un ammontare di ricavi o di compensi compresi tra i 10 e i 15 milioni di euro e hanno subìto i danni conseguenti al protrarsi della pandemia dovuta alla diffusione del virus Covid-19.

Il provvedimento del 13 ottobre 2021, firmato dal direttore dell’Agenzia delle entrate, Ernesto Maria Ruffini, ha definito le regole per accedere a tali contributi, il modello da utilizzare – con le relative istruzioni e le specifiche tecniche -, per la richiesta e i termini per la sua presentazione, stabilendo, tra l’altro, che i contributi stessi “su specifica scelta irrevocabile del richiedente, possono essere riconosciuti, nella loro totalità, come crediti di imposta, da utilizzare esclusivamente in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, mediante la presentazione del modello F24 attraverso i servizi telematici resi disponibili dall’Agenzia delle entrate. I predetti crediti di imposta saranno fruibili solo a valle dei controlli degli esiti dell’istanza e successivamente alla comunicazione di riconoscimento dei contributi riportata nell’area riservata di consultazione degli esiti del portale “Fatture e Corrispettivi” (vedi articolo “Cfp Sostegni-bis per i “big”: istanze da oggi, 14 ottobre”).

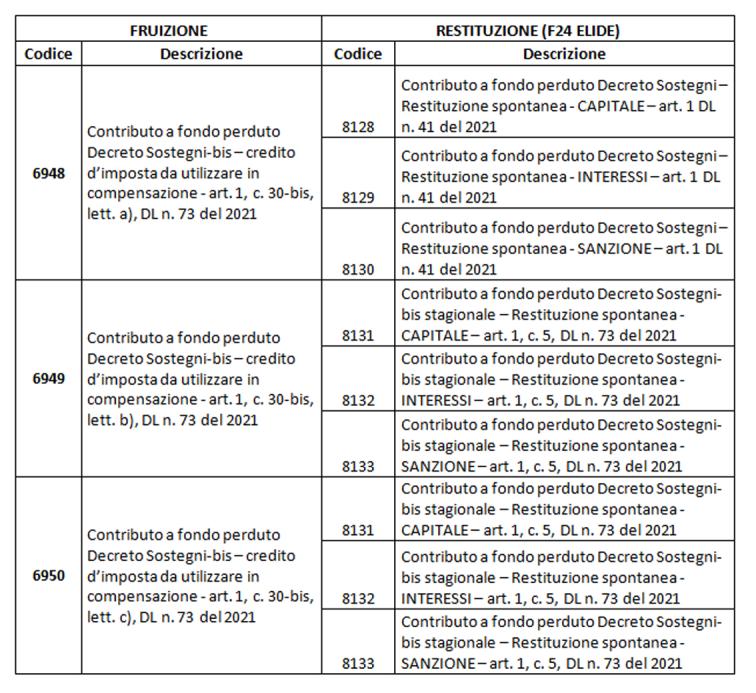

Per consentire l’utilizzo in compensazione, tramite modello F24, dei contributi a fondo perduto, nei casi in cui il contribuente abbia scelto tale modalità di fruizione, con la risoluzione odierna sono istituiti i seguenti codici tributo:

- “6948” denominato “Contributo a fondo perduto Decreto Sostegni-bis – credito d’imposta da utilizzare in compensazione – art. 1, c. 30-bis, lett. a), DL n. 73 del 2021”

- “6949” denominato “Contributo a fondo perduto Decreto Sostegni-bis – credito d’imposta da utilizzare in compensazione – art. 1, c. 30-bis, lett. b), DL n. 73 del 2021”

- “6950” denominato “Contributo a fondo perduto Decreto Sostegni-bis – credito d’imposta da utilizzare in compensazione – art. 1, c. 30-bis, lett. c), DL n. 73 del 2021”.

I codici tributo vanno riportati al momento della compilazione del modello F24 nella sezione “Erario”, esclusivamente in corrispondenza della colonna “importi a credito compensati”, valorizzando il campo “anno di riferimento” con l’anno in cui è stato riconosciuto il contributo a fondo perduto, nel formato “AAAA”.

L’ammontare del contributo utilizzabile in compensazione può essere consultato nella sezione “Cassetto fiscale”, accessibile dall’area riservata del sito internet dell’Agenzia delle entrate, al link “Crediti IVA/Agevolazioni utilizzabili”; nel caso in cui l’ammontare del contributo utilizzato in compensazione, anche tenendo conto di precedenti fruizioni, risulti superiore all’importo riconosciuto, il modello F24 è scartato.

La risoluzione odierna richiama quanto stabilito del provvedimento del 13 ottobre scorso in merito alla restituzione spontanea del contributo a fondo perduto non spettante, erogato mediante accredito su conto corrente o utilizzato in compensazione.

Nello specifico è previsto che:

- le somme dovute a titolo di restituzione del contributo erogato non spettante, oltre interessi e sanzioni, sono versate all’entrata del bilancio dello Stato con le modalità di cui all’articolo 17 del Dlgs n. 241/1997, esclusa la compensazione prevista

- il soggetto che ha percepito il contributo in tutto o in parte non spettante, anche a seguito di rinuncia, può regolarizzare l’indebita percezione restituendo spontaneamente il contributo e i relativi interessi, con le modalità di cui al punto precedente, versando le relative sanzioni mediante applicazione delle riduzioni di cui all’articolo 13 del Dlgs n. 472/1997

- i versamenti sono effettuati mediante compilazione del modello F24 Elide secondo le indicazioni e gli specifici codici tributo, riepilogati nella seguente tabella, previsti dalle risoluzioni n. 24/2021 e n. 48/2021.

Di seguito uno schema riepilogativo:

Ultimi articoli

Attualità 10 Marzo 2026

Al via le iscrizioni al 5 per mille per gli enti dello sport dilettantistico

Le associazioni sportive di nuova costituzione, o che lo scorso anno non si sono iscritte o non possedevano i requisiti, hanno tempo fino al 10 aprile per inoltrare domanda di accesso al contributo Aperta la finestra temporale per le iscrizioni delle Associazioni sportive dilettantistiche (Asd) al 5 per mille 2026.

Normativa e prassi 10 Marzo 2026

Piccola proprietà contadina, ok alle compartecipazioni “reali”

La decadenza dalle agevolazioni per la piccola proprietà contadina si verifica solo quando il contratto, in concreto, si risolve nella mera concessione in godimento del terreno, assimilabile a un affitto L’Agenzia delle entrate, con la risposta n.

Analisi e commenti 10 Marzo 2026

Legge di Bilancio 2026: novità per gli intermediari finanziari

Le modifiche al regime di deducibilità delle svalutazioni sui crediti verso la clientela finalizzate a intercettare possibili perdite di valore, in linea con la normativa interna e Ue L’articolo 1, comma 56, della legge n.

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.