22 Giugno 2021

Cfp “automatici”, in arrivo per 1,8 milioni di partite Iva

Disposti i pagamenti dei contributi a fondo perduto riconosciuti in via automatica dall’articolo 1 del decreto “Sostegni-bis” (Dl n. 73/2021), a favore degli operatori economici, colpiti dall’emergenza epidemiologica “Covid-19”, già beneficiari del contributo previsto dal primo decreto “Sostegni” (Dl n. 41/2021). Ad annunciarlo il ministero dell’Economia e delle Finanze e l’Agenzia delle entrate con un comunicato congiunto.

In particolare, coloro che avevano già ricevuto il contributo di cui all’articolo 1 del decreto “Sostegni” riceveranno automaticamente l’ulteriore contributo, di importo pari al precedente, senza la necessità di presentare alcuna ulteriore istanza all’Agenzia delle entrate (vedi articolo “Dl Sostegni bis – 1: contributi a due vie, con conguaglio finale”).

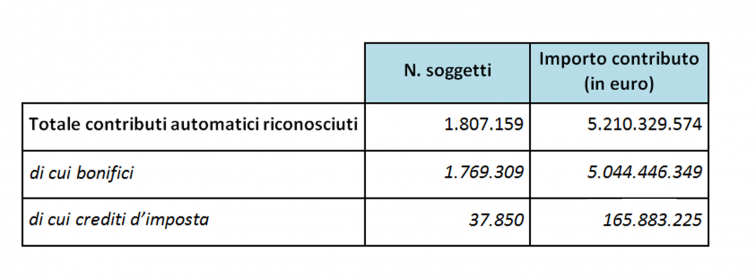

Complessivamente, sono oltre 1,8 milioni i beneficiari dei contributi automatici, per un totale di circa 5,2 milioni di euro.

Nello specifico, si tratta di circa 1,77 milioni di bonifici, per un totale di 5.044 milioni di euro che, senza bisogno di nuove istanze, verranno accreditati direttamente sui conti correnti dei soggetti che avevano richiesto e ricevuto l’aiuto previsto dal primo decreto “Sostegni”. E poco meno di 38mila crediti d’imposta, per un totale di circa 166 milioni di euro, riconosciuti, sempre in via automatica, agli operatori che avevano scelto questa modalità di erogazione nella precedente domanda.

Nel dettaglio:

Il nuovo contributo viene corrisposto dall’Agenzia con la stessa modalità che il beneficiario aveva scelto per il precedente. Pertanto, se il contribuente per il contributo a fondo perduto del primo decreto “Sostegni” aveva optato per l’erogazione tramite bonifico postale o bancario, il contributo automatico del decreto “Sostegni-bis” viene accreditato sullo stesso conto corrente bancario o postale. Se, invece, il precedente contributo era stato riconosciuto, a richiesta del beneficiario, come credito d’imposta utilizzabile in compensazione tramite modello F24, l’ulteriore indennizzo automatico sarà fruibile con la stessa modalità, con l’indicazione del codice tributo “6941”, istituito con la risoluzione n. 24/2021 (vedi articolo “Cfp “Sostegni”, pronti i codici per compensazione e restituzione”).

Il nuovo indennizzo è riconosciuto automaticamente a tutti i soggetti che hanno la partita Iva attiva al 26 maggio 2021 (data di entrata in vigore del decreto “Sostegni-bis”), , purché il precedente contributo non sia stato indebitamente percepito né restituito.

Ultimi articoli

Attualità 27 Marzo 2026

Ex iscritti all’Anagrafe delle Onlus: iscrizione al Runts entro il 31 marzo

La domanda di iscrizione al registro unico nazionale del Terzo settore consente alle organizzazioni di accedere al regime fiscale di favore previsto per gli Ets Il Codice del Terzo settore (Cts) ha disposto l’abrogazione dell’Anagrafe delle Onlus.

Normativa e prassi 27 Marzo 2026

Cessione beni condominiali agevolati, se e come tassare la plusvalenza null

La verifica delle condizioni che portano a evitare l’imponibilità deve essere fatta per ciascun condomino valutando la situazione della sua specifica unità immobiliare La vendita di un bene condominiale, come l’ex abitazione del portiere, all’interno di un edificio che ha beneficiato del Superbonus (articolo 119 del decreto Rilancio), può generare una plusvalenza imponibile.

Attualità 27 Marzo 2026

Consultazione aperta dell’Oic sui fondi smantellamento e ripristino

L’Organismo italiano di contabilità ha pubblicato una bozza di risposta ad alcune richieste di chiarimento sul principio contabile Oic 31.

Attualità 26 Marzo 2026

Agenzia entrate: un quarto di secolo al servizio di cittadini e imprese

Nel solo 2025, l’Amministrazione ha erogato più di 21 milioni di servizi, raggiungendo le persone in presenza, al telefono, tramite videochiamata e con un’ampia gamma di strumenti digitali L’Agenzia delle entrate, nata nel 2001, in questi primi venticinque anni ha ampliato il proprio ruolo: da semplice presidio contro l’evasione fiscale è diventata un vero punto di riferimento per cittadini, imprese e istituzioni.