18 Maggio 2021

Sostituti d’imposta e 730-4, modalità di gestione del flusso

Come ogni anno i sostituti d’imposta sono chiamati alla gestione dei modelli 730-4, necessari per effettuare i conguagli derivanti dai modelli 730 sulle retribuzioni dei dipendenti.

I modelli 730-4 sono resi disponibili dall’Agenzia esclusivamente per via telematica all’indirizzo fornito dal sostituto stesso via Entratel. L’indirizzo telematico potrà essere o del sostituto stesso che dovrà effettuare i conguagli sulle buste paga dei propri dipendenti o di un intermediario abilitato incaricato alla ricezione modelli 730-4 dei propri dipendenti. Le modalità di trasmissione si differenziano a seconda se si tratta di una comunicazione di un’utenza telematica mai trasmessa oppure di una variazione di un’utenza già trasmessa negli anni precedenti. Appare opportuno precisare, prima di entrare nel dettaglio, che non sono tenuti a ripresentare la comunicazione i sostituti d’imposta che l’abbiano già inoltrata negli anni precedenti, a meno che non debbano variare i dati già comunicati.

Comunicazione delle nuove utenze telematiche

I sostituti d’imposta che non hanno mai trasmesso all’Agenzia delle entrate l’utenza telematica su cui inviare i modelli 730-4 e che presentano un modello di Certificazione unica 2021, dovevano effettuare la comunicazione quadro CT dello stesso modello, indicando l’utenza diretta a cui sono abilitate (Entratel o Fisconline) o in alternativa indicare nella sezione B del quadro CT il codice fiscale dell’intermediario da loro incaricato alla ricezione dei modelli 730-4. Il termine di invio della Certificazione unica era il 31 marzo 2021.

Variazione delle utenze comunicate in precedenza

I sostituti d’imposta che, invece, hanno già trasmesso all’Agenzia delle entrate l’utenza telematica su cui inviare i modelli 730-4 e che per l’anno 2021 hanno intenzione di modificare tale utenza, devono utilizzare il modello “Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4 resi disponibili dall’Agenzia delle Entrate” (modello C.S.O.) e non il quadro CT della Certificazione unica. Tale modello può essere reperito sul sito istituzionale e deve essere inviato telematicamente all’Agenzia, direttamente o tramite un intermediario abilitato appositamente delegato dal sostituto. È quindi consigliabile effettuare l’invio del modello CSO di variazione prima dell’inizio della trasmissione dei 730, affinché i modelli 730-4 siano resi disponibili al nuovo indirizzo.

Richieste di re-inoltro dei modelli 730-4

Qualora i sostituti non avessero inviato in tempo una CSO per rettificare l’utenza telematica trasmessa in precedenza (in anni precedenti o nello stesso anno anche con quadro CT) possono richiedere i modelli 730-4 già messi a disposizione dall’Agenzia presso un’altra utenza telematica. In questo caso, il modello CSO deve essere trasmesso barrando l’apposita casella presente nella sezione “Comunicazione sostitutiva e richiesta di re-inoltro”.

Anche nella comunicazione CSO effettuata per la prima volta è possibile barrare la casella per ottenere il re-inoltro dei modelli 730-4.

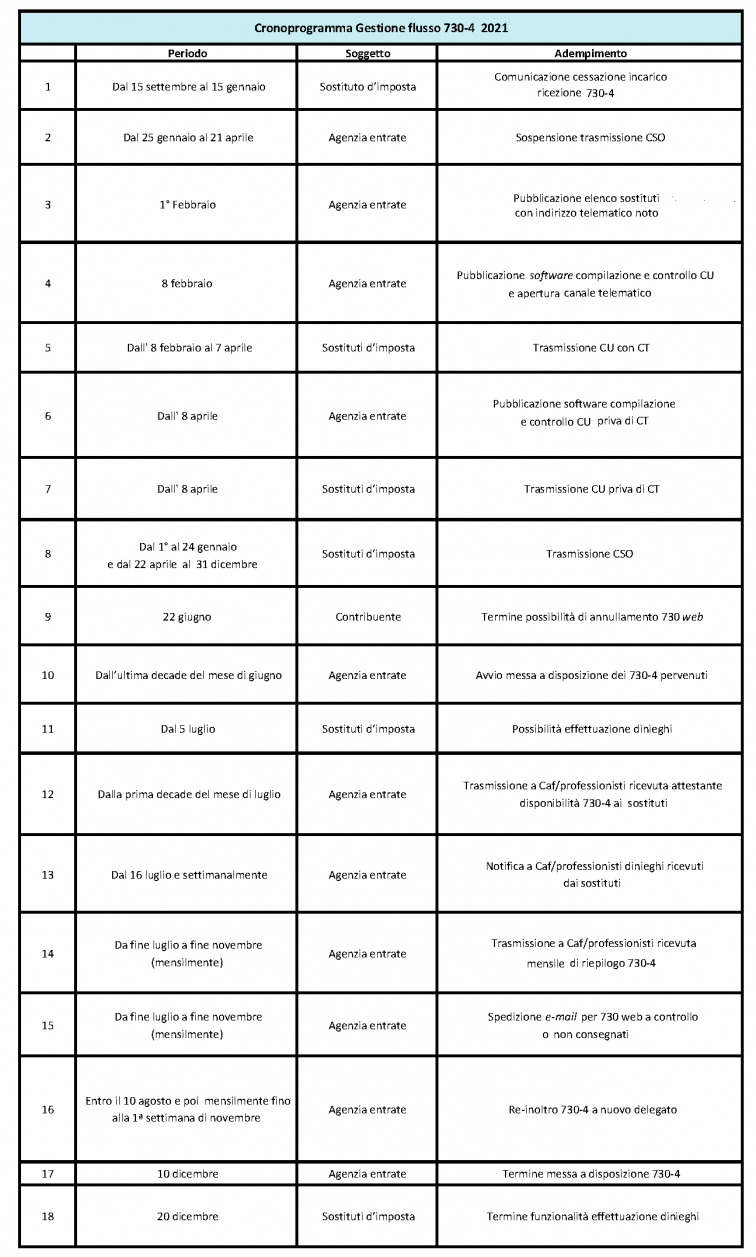

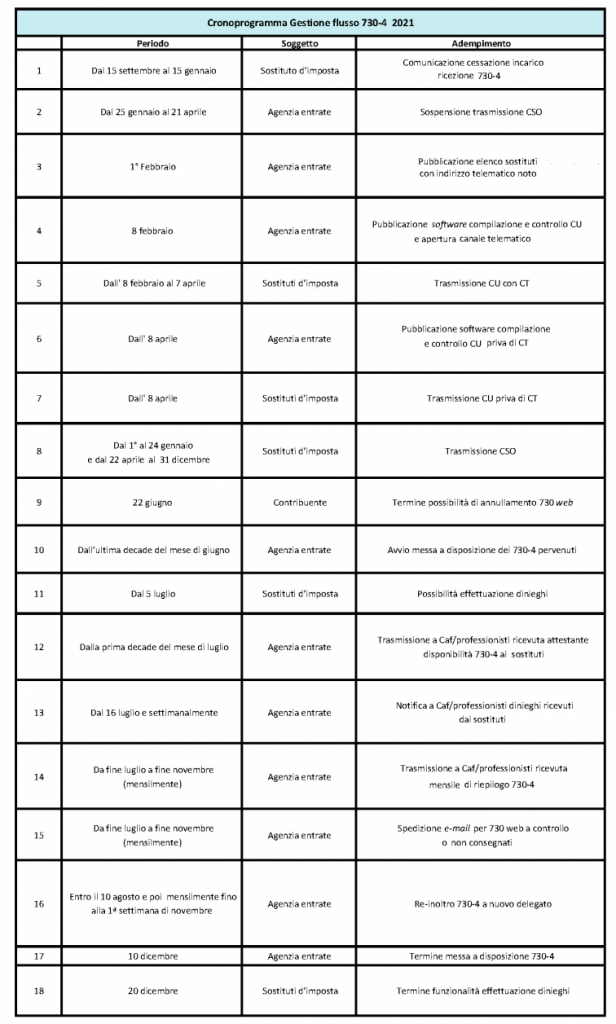

Dal cronoprogramma pubblicato dall’Agenzia delle entrate e di seguito illustrato, si evince che i re-inoltri vengono effettuati a partire dal 10 agosto, con cadenza mensile fino alla prima settimana di novembre.

Cessazione dell’incarico di delega alla ricezione dei modelli 730-4

Qualora il sostituto d’imposta non comunichi con il modello CSO la variazione dell’intermediario delegato alla ricezione dei risultati contabili delle dichiarazioni modello 730, l’intermediario può comunicare alle Entrate l’avvenuta risoluzione del rapporto di delega. In tal modo viene favorito l’aggiornamento delle informazioni in possesso dell’Agenzia delle entrate e la corretta messa a disposizione dei risultati contabili delle dichiarazioni. Tale comunicazione deve essere effettuata utilizzando l’apposita scheda contenuta nel modello “Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4 resi disponibili dall’Agenzia delle entrate” (CSO). Per completezza si ricorda che, al fine di comunicare all’Agenzia la cessazione del rapporto di delega, l’intermediario non può utilizzare la sezione del modello CSO deputata ad accogliere la revoca della comunicazione, riservata esclusivamente all’estinzione del sostituto d’imposta con conseguente cessazione di tutte le partite Iva intestate, e neppure può avvalersi dell’istituto del diniego dei risultati contabili.

Si ricorda che, a differenza della comunicazione di variazione dell’intermediario da parte del sostituto che può essere trasmessa in ogni momento, la comunicazione della cessazione dall’incarico da parte dell’intermediario può essere trasmessa solo nel periodo dal 15 settembre al 15 gennaio dell’anno successivo, espressa disposizione del provvedimento direttoriale del 12 marzo 2019, punto 4.5.

Lo schema che segue riporta il cronoprogramma di gestione flusso 730-4 della campagna fiscale 2021:

Ultimi articoli

Dati e statistiche 28 Luglio 2026

Mutui ipotecari e grandi città: nel 2025 richieste in aumento

I dati raccolti dall’Osservatorio del mercato immobiliari evidenziano un andamento positivo per tutta la penisola, con incrementi diffusi sia nel numero degli immobili sia dei capitali Nello scorso anno le otto principali città italiane per popolazione hanno concentrato oltre 25 miliardi di euro di capitale finanziato con mutui ipotecari, pari al 18,3% del totale nazionale.

Attualità 28 Luglio 2026

Ispezioni immobiliari online, il report sul gradimento degli utenti

Apprezzati la praticità e semplicità del servizio che dal 2023 consente di consultare telematicamente i documenti di pubblicità immobiliare non digitalizzati Valutazione positiva da parte degli utenti per il servizio dell’Agenzia delle entrate che consente agli utenti di consultare online i documenti di pubblicità immobiliare conservati in formato cartaceo.

Dati e statistiche 28 Luglio 2026

Rapporto mutui ipotecari, in aumento i finanziamenti extra-immobiliari

I tassi medi ponderati alla prima rata si sono attestati al 4,12%, in diminuzione dello 0,86% sul 2024.

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.