26 Aprile 2021

Isa: confermati i criteri di accesso al regime premiale dello scorso anno

Con provvedimento del 26 aprile 2021, siglato dal direttore dell’Agenzia delle entrate Ruffini, sono stati individuati i livelli di affidabilità fiscale ai quali sono collegati i benefici premiali, relativi al periodo d’imposta 2020, previsti dall’articolo 9-bis, comma 11, del Dl n. 50/2017.

Il provvedimento ha fissato gli stessi livelli di punteggio previsti lo scorso anno per l’accesso ai benefici fiscali e confermato che il giudizio di affidabilità potrà essere conseguito anche sulla base della media dei punteggi ottenuti a seguito dell’applicazione degli Isa per il periodo d’imposta in corso e quello precedente.

Il. 2020 è il terzo anno di applicazione degli Isa; per le precedenti due annualità i provvedimenti che hanno individuato i punteggi ai quali è collegata la graduazione dei benefici premiali portano la data del 10 maggio 2019 (periodo d’imposta 2018) e 30 aprile 2020 (periodo d’imposta 2019).

Il meccanismo fornisce un giudizio di affidabilità fiscale sul contribuente, in base al quale possono esser riconosciuti particolari benefici tributari previsti dalla norma istitutiva degli Isa.

Vantaggi del regime premiale Isa

Si ricorda che tali benefici, previsti alle lettere da a) a f) del comma 11 del citato articolo 9-bis, riguardano:

- l’esonero dall’apposizione del visto di conformità per la compensazione di crediti per un importo non superiore a 50mila euro annui relativamente all’Iva e per un importo non superiore a 20mila euro annui relativamente alle imposte dirette e all’Irap

- l’esonero dall’apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi Iva per un importo non superiore a 50mila euro annui (si ricorda che i benefici previsti alle lettere a) e b), con riferimento all’imposta sul valore aggiunto, per la specifica annualità di imposta, non risultano correlabili ai livelli di affidabilità fiscale conseguenti all’applicazione degli Isa per l’analogo periodo d’imposta, a causa della diversa scadenza dei termini di presentazione della richiesta di compensazione e/o di rimborso del credito infrannuale nonché della dichiarazione annuale Iva, rispetto al termine di presentazione della dichiarazione ai fini delle imposte dirette)

- l’esclusione dell’applicazione della disciplina delle società non operative prevista dall’articolo 30 della legge n. 724/1994, anche ai fini di quanto disposto dall’articolo 2, secondo periodo del comma 36-decies, del Dl n. 138/2011

- l’esclusione degli accertamenti basati sulle presunzioni semplici (articolo 39, primo comma, lettera d), secondo periodo, Dpr n. 600/1973, e articolo 54, secondo comma, secondo periodo, Dpr n. 633/1972)

- l’anticipazione di almeno un anno, con graduazione in funzione del livello di affidabilità, dei termini di decadenza per l’attività di accertamento previsti dall’articolo 43, comma 1, del Dpr n. 600/1973, con riferimento al reddito di impresa e di lavoro autonomo, e dall’articolo 57, comma 1, del Dpr n. 633/1972

- l’esclusione della determinazione sintetica del reddito complessivo (articolo 38, Dpr n. 600/1973), a condizione che il reddito complessivo accertabile non ecceda di due terzi il reddito dichiarato.

Contenuto del provvedimento

Dall’esame del provvedimento odierno, rispetto all’analogo documento dello scorso anno, va evidenziata, come già detto, la decisione di confermare i livelli di affidabilità del precedente periodo d’imposta, compresa la possibilità di premiare l’affidabilità correlata anche alla storia del contribuente oltre che quella correlata all’anno di applicazione.

Nelle motivazioni del provvedimento si legge infatti che, al fine di consentire l’accesso ai benefici premiali anche ai contribuenti che presentano profili di affidabilità elevati sulla base di un arco temporale più ampio del singolo periodo di imposta, circostanza sintomatica di una condizione di affidabilità fiscale ripetuta nel tempo, sono stati confermati i benefici previsti dalle lettere da a) a d) ed f) del comma 11 dell’articolo 9-bis, del decreto, ai soggetti che presentano un elevato livello di affidabilità complessivo, calcolato attraverso la media semplice dei livelli di affidabilità, ottenuti a seguito dell’applicazione degli Isa per i periodi d’imposta 2019 e 2020.

In particolare, il livello di affidabilità calcolato sulla base dei due anni d’imposta è stato individuato secondo i seguenti criteri:

- per quanto riguarda i benefici premiali la cui soglia, riferita a un solo anno, è fissata a 8 e 8,5, il punteggio è stato aumentato di un importo pari a “0,5”

- per quanto riguarda i benefici premiali il cui punteggio, riferito a un solo anno, è fissato a 9, è stato mantenuto il medesimo valore.

Le motivazioni del provvedimento riportano anche che le soglie cui associare i benefici premiali, sono state preventivamente presentate alle organizzazioni di categoria e professionali rappresentate nella Commissione di esperti, con una nota inviata il 21 aprile 2021.

Un aspetto interessante legato a questa comunicazione riguarda i risultati dell’applicazione degli Isa per gli anni 2018 e 2019, con particolare riferimento alla platea dei contribuenti che hanno ottenuto i benefici premiali; i dati relativi a queste due annualità hanno mostrato la sostanziale invarianza della distribuzione dei punteggi Isa relativi al periodo d’imposta 2019 rispetto a quella del 2018 e, di conseguenza, un numero di contribuenti premiati simile per le due annualità.

In particolare, la percentuale dei soggetti che ha ottenuto, nel periodo d’imposta 2019, il punteggio minimo per fruire dei benefici premiali va dal 37%, registrato nel comparto delle manifatture, al 56%, verificato nel comparto delle attività professionali.

Tutto ciò si traduce in circa un milione di contribuenti premiati, tenuto conto che, nel medesimo documento, si rileva che la platea di soggetti che ha applicato gli Isa per il periodo d’imposta 2019, ammonta a poco più di 2,7 milioni di contribuenti.

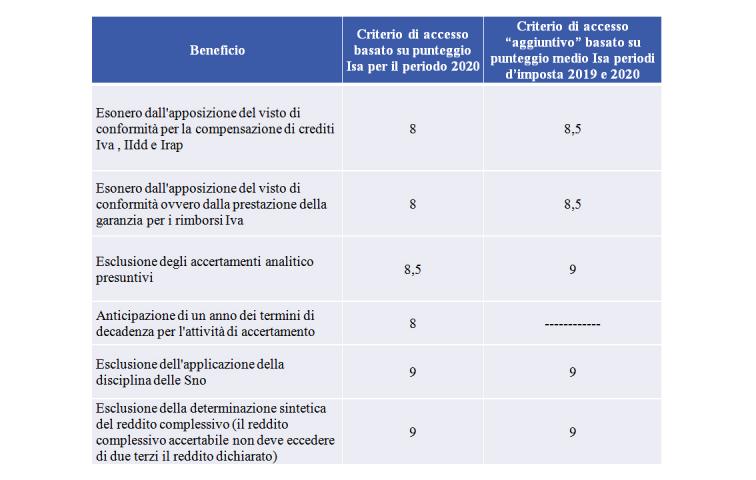

Tornando all’analisi dei requisiti necessari per accedere alle premialità, il provvedimento di quest’anno prevede che, con riferimento ai benefici relativi alla compensazione delle imposte dirette, Irap, Iva e rimborso Iva, l’accesso è condizionato all’attribuzione del punteggio Isa pari a 8 ottenuto nello scorso periodo d’imposta ovvero, alternativamente, del punteggio pari a 8,5 ottenuto come media tra i punteggi Isa relativi al periodo d’imposta 2020 e a quello precedente.

Per quanto concerne la disapplicazione della disciplina società non operative, il beneficio è condizionato all’attribuzione del punteggio almeno pari a 9 a seguito dell’applicazione degli Indici per il ovvero, alternativamente, del punteggio pari a 9 ottenuto come media tra i punteggi relativi al 2020 e 2019. A proposito dell’esclusione degli accertamenti analitico-presuntivi, il beneficio è subordinato all’attribuzione del punteggio almeno pari a 8,5 per il periodo d’imposta 2020 ovvero, alternativamente, del punteggio pari a 9 ottenuto come media tra i punteggi relativi al 2020 e al periodo precedente.

Con riferimento alla riduzione di un anno dei termini di decadenza per l’attività di accertamento per l’annualità 2020 è stato confermato il criterio dello scorso anno (livello di affidabilità almeno pari a 8) ma, a differenza dei precedenti benefici, non è prevista la possibilità di accesso sulla base della media tra i punteggi relativi all’anno in corso e quello precedente.

Riguardo, infine, all’innalzamento delle soglie per l’accertamento sintetico del reddito, il beneficio è condizionato all’attribuzione del punteggio Isa almeno pari a 9 per il periodo d’imposta 2020 ovvero, alternativamente, pari a 9 ottenuto come media tra il 2020 e il 2019.

Per accedere alle suddette agevolazione è inoltre necessario che:

- nel caso in cui il contribuente consegua redditi di impresa e di lavoro autonomo, applichi gli indici per entrambe le categorie reddituali

- nel caso in cui il contribuente applichi due diversi indici, compresa l’ipotesi in cui si tratti del medesimo indice applicato sia per l’attività di impresa che per quella di lavoro autonomo, il punteggio attribuito a seguito dell’applicazione di ognuno di tali indici, anche sulla base di più periodi d’imposta, sia pari o superiore a quello minimo individuato per l’accesso ai benefici.

Le possibilità di accesso ai benefici fiscali in epoca Covid

A conclusione di tale analisi, occorre anche considerare che, per poter usufruire dei benefici premiali, i livelli di punteggio fissati dal provvedimento di quest’anno dovranno essere ottenuti dovendo applicare gli Isa a un periodo d’imposta, il 2020, in cui gli effetti economici negativi della pandemia hanno provocato gravissime difficoltà agli operatori economici.

Tuttavia, la riproposizione degli stessi punteggi dello scorso anno per l’accesso alle agevolazioni sembra potersi spiegare con la possibilità di adeguare i risultati dell’applicazione degli Isa alla difficile situazione economica determinata dal Covid-19, grazie ai correttivi previsti in base all’articolo 148 del decreto legge n. 34/2020.

Tale norma prevede, infatti, che, per i periodi di imposta 2020 e 2021, debba essere individuata una metodologia statistico-economica per la revisione congiunturale straordinaria degli indici sintetici di affidabilità fiscale con i relativi interventi correttivi, al fine di tenere conto degli effetti di natura straordinaria della crisi economica e dei mercati conseguente all’emergenza sanitaria causata dalla diffusione del Covid-19.

Nella seguente tabella è riportato uno schema che sintetizza i livelli di affidabilità fiscale richiesti per il 2020, per accedere ai benefici previsti dall’articolo 9-bis del Dl n. 50/2017.

Ultimi articoli

Normativa e prassi 24 Giugno 2026

Perdite attese, deduzione diluita per i crediti con rischio 1 e 2

Quando si applica esclusivamente il modello delle perdite attese Ifrs 9, nel periodo 2026-2029 la svalutazione è calcolata al netto delle rivalutazioni già contabilizzate e ripartita in 5 anni Con la risoluzione n.

Normativa e prassi 24 Giugno 2026

Detassazione incrementi retributivi: ulteriori chiarimenti dall’Agenzia

Precisazioni circa il perimetro applicativo delle imposte sostitutive introdotte dalla legge di bilancio 2026 sugli incrementi contrattuali e indennità per lavoro notturno, festivo e per turni Con la circolare n.

Attualità 23 Giugno 2026

Global minimum tax, istruzioni per la Comunicazione centralizzata

Pubblicate le linee guida del dipartimento delle Finanze per la trasmissione dei dati fiscali con il meccanismo di presentazione centralizzata Il 22 giugno il dipartimento delle Finanze ha pubblicato le nuove Linee guida in materia di imposizione minima globale (https://www.

Attualità 23 Giugno 2026

ViDA, al via la consultazione sulla fiscalità digitale europea

Sul sito del dipartimento Finanze lo schema del decreto legislativo che attuerà parte della riforma europea.