18 Marzo 2021

Novità del modello Redditi Pf 2021 – 2 Le modifiche iniziano dal frontespizio

Molte le agevolazioni e molti gli spazi aggiunti per accoglierle. Nel nuovo rigo RP91 devono essere segnalati, in autonomia, i redditi agevolati prodotti a Campione d’Italia in franchi svizzeri e convertiti in euro. Introdotti, inoltre, codici specifici per indicare il credito d’imposta che premia chi acquista mezzi di trasporto green, come biciclette elettriche e monopattini, e il bonus vacanze.

Campione d’Italia

Ulteriori novità riguardano le agevolazioni previste per i redditi prodotti in franchi svizzeri nel comune di Campione d’Italia introdotte dall’articolo 1, comma 573, della legge n. 160/2019 (Bilancio 2020), che consiste nella riduzione del 50% dell’imposta netta determinata ai sensi dell’articolo 188-bis del Tuir. Pertanto, nel modello è stata prevista l’esposizione autonoma nel rigo RP91 dei dati dei redditi prodotti in franchi svizzeri convertiti in euro sulla base di un apposito tasso di cambio agevolato, raggruppati per tipologie reddituali, fermo restando la gestione precedente dei redditi prodotti in euro indicata nel rigo RP90. Il calcolo dell’agevolazione sarà determinato nel campo del reddito complessivo RN1 colonna 5.

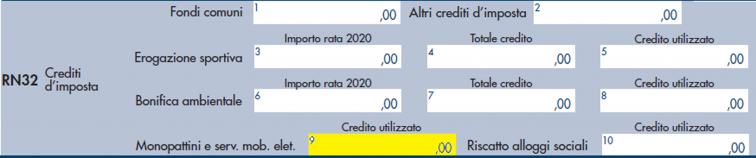

Credito d’imposta per monopattini elettrici e servizi di mobilità elettrica

Per le spese sostenute dal 1° agosto al 31 dicembre 2020 per l’acquisto di monopattini elettrici, biciclette elettriche o muscolari, abbonamenti al trasporto pubblico, servizi di mobilità elettrica in condivisione o sostenibile, è riconosciuto un credito d’imposta di importo massimo di 750 euro (articolo 44, comma 1-septies, del decreto legge n. 34/2020). Nel rigo CR31 è stato inserito il codice 5 per identificare le spese che danno diritto a tale credito, da riportare nel rigo RN32 colonna 9 se utilizzato in dichiarazione. Nel rigo RN47, colonna 41, va indicato il residuo non fruito del credito d’imposta che potrà essere utilizzato nella dichiarazione dei redditi dell’anno prossimo. La fruizione del credito d’imposta sarà possibile solo dopo l’emanazione del decreto attuativo del ministro dell’Economia e delle Finanze.

Due per mille alle associazioni culturali

L’articolo 97-bis del decreto legge n. 104/2020 ha previsto che il contribuente possa destinare il due per mille della propria Irpef a favore delle associazioni culturali iscritte in un apposito elenco istituito presso la Presidenza del Consiglio dei ministri. Per consentire al contribuente l’effettuazione della scelta è stato inserito un apposito riquadro nella “Scheda per la scelta della destinazione dell’8 per mille, del 5 per mille e del 2 per mille dell’IRPEF” del modello Redditi PF.

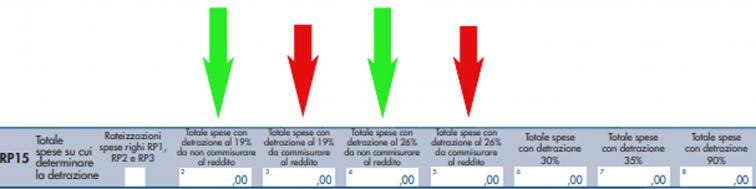

Detrazioni articolo 15 Tuir – Riduzione in base al reddito

L’articolo 1, comma 629, della legge n. 160/2019, ha aggiunto nuovi commi all’articolo 15 del Tuir nei quali è previsto che l’ammontare della detrazione di cui al medesimo articolo 15, in caso di reddito complessivo di importo superiore a determinate soglie (120.000 e 240.000 euro), si riduca all’aumentare del reddito fino ad azzerarsi. Per facilitare i contribuenti nell’individuazione delle tipologie di spese a cui si applica tale riduzione, nelle istruzioni al quadro RP è stata inserita un’apposita tabella e nel calcolo delle detrazioni del rigo RP15 sono distinte le detrazioni che sono da parametrare al reddito da quelle che invece non sono da commisurare al reddito.

Bonus vacanze: il bonus vacanze, introdotto dall’articolo 176 del decreto “Rilancio”, per la parte utilizzabile in dichiarazione come detrazione d’imposta può essere indicato nel rigo RP83 “altre detrazioni” dove è stato inserito il codice 3 per identificare l’importo del “Bonus vacanze” utilizzabile in dichiarazione come detrazione d’imposta, nella misura massima di 100 euro.

L’eventuale importo da restituire perché non spettante deve essere indicato nell’apposito campo nel rigo RN41 “restituzione bonus vacanze”.

Modifiche riguardanti il frontespizio

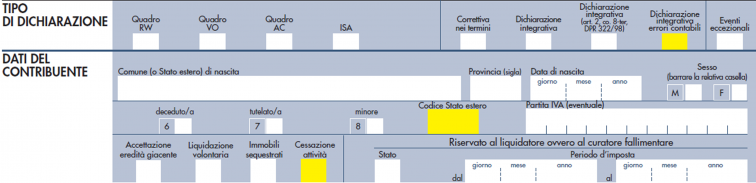

Alcune modifiche hanno riguardato anche il frontespizio infatti nel riquadro “Tipo di dichiarazione” è stata prevista una nuova casella “Dichiarazione integrativa errori contabili” che va barrata in caso di presentazione di una dichiarazione integrativa a favore, per la correzione di errori contabili, oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo (articolo 2, comma 8-bis, del Dpr n. 322/1998).

Nella sezione “dati del contribuente” sono state inserite due caselle: “Cessazione attività”, che deve essere barrata nel caso di deduzione integrale delle perdite per cessazione attività, e “Codice Stato estero”. In quest’ultima casella va indicato il codice dello Stato estero in cui si è stati residenti fino al rientro o trasferimento in Italia per i lavoratori che beneficiano delle agevolazioni “impatriati” per tutti i redditi agevolati indicati nei rispettivi quadri, per i docenti e ricercatori universitari e per gli sportivi professionisti. Coloro che fruiscono in dichiarazione dell’agevolazione prevista per i docenti e ricercatori, possono indicare Stati appartenenti all’Unione europea e Stati non appartenenti extra Ue, con i quali sia in vigore una convenzione per evitare le doppie imposizioni in materia di imposte sul reddito ovvero un accordo sullo scambio di informazioni in materia fiscale. Al riguardo sono state aggiornate le informazioni relative ai lavoratori impatriati e sportivi e professionisti impatriati presenti in tutti i quadri dichiarativi per accogliere i chiarimenti forniti con la circolare n. 33 del 28 dicembre 2020.

Continua

La prima puntata è stata pubblicata giovedì 11 marzo 2021

Ultimi articoli

Normativa e prassi 9 Marzo 2026

Immobili “D” non ancora accatasti, aggiornati i coefficienti Imu e Impi

I valori adeguati dovranno essere utilizzati per il calcolo dell’imposta municipale propria e dell’imposta immobiliare sulle piattaforme marine da corrispondere per l’annualità 2026 Sul sito del dipartimento delle Finanze del Mef è disponibile il decreto del 6 marzo che aggiorna i coefficienti necessari per determinare la base imponibile dell’imposta municipale propria (Imu) e dell’imposta immobiliare sulle piattaforme marine (Impi) per il 2026, relativi ai fabbricati del gruppo catastale “D” cioè immobili a destinazione speciale come opifici, alberghi, ospedali, capannoni e palestre.

Normativa e prassi 9 Marzo 2026

Controlli nell’agroalimentare: esami di laboratorio senza Iva

Gli istituti a cui le autorità pubbliche devono affidarsi per le analisi richieste nei controlli ufficiali sono designati specificamente dalle norme di settore e manca quindi il presupposto soggettivo Gli importi versati a copertura dei costi delle analisi, prove e diagnosi svolte dai laboratori ufficiali incaricati nell’ambito dei controlli ufficiali nel settore agroalimentare (regolamento Ue “Ocr”) sono esclusi dall’Iva.

Normativa e prassi 9 Marzo 2026

Spese di telefonia connesse a ricavi: se distinte, la deduzione è piena

I costi relativi a servizi telefonici destinati ad essere ceduti ai propri clienti, anche esteri, non soggiacciono al limite di deducibilità dell’80% previsto per il normale uso in azienda L’Agenzia delle entrate torna sul tema dell’inerenza delle spese di telefonia fissa, mobile e di trasmissione dati nell’ambito aziendale, fornendo indicazioni a una società di servizi erogati a livello internazionale nella risposta n.

Normativa e prassi 6 Marzo 2026

La comunicazione della Pec degli amministratori è senza Bollo

L’esenzione, in origine prevista solo per la registrazione del domicilio digitale dell’impresa, si estende anche al nuovo adempimento, grazie a una lettura logico‑sistematica delle norme di riferimento La comunicazione al Registro delle imprese del domicilio digitale (Pec) degli amministratori di società, obbligati a tale adempimento dalla legge di bilancio 2025, cioè amministratore unico, amministratore delegato o, in assenza di quest’ultimo, presidente del consiglio di amministrazione, non è soggetta a imposta di bollo.