18 Marzo 2021

Novità del modello Redditi Pf 2021 – 2 Le modifiche iniziano dal frontespizio

Molte le agevolazioni e molti gli spazi aggiunti per accoglierle. Nel nuovo rigo RP91 devono essere segnalati, in autonomia, i redditi agevolati prodotti a Campione d’Italia in franchi svizzeri e convertiti in euro. Introdotti, inoltre, codici specifici per indicare il credito d’imposta che premia chi acquista mezzi di trasporto green, come biciclette elettriche e monopattini, e il bonus vacanze.

Campione d’Italia

Ulteriori novità riguardano le agevolazioni previste per i redditi prodotti in franchi svizzeri nel comune di Campione d’Italia introdotte dall’articolo 1, comma 573, della legge n. 160/2019 (Bilancio 2020), che consiste nella riduzione del 50% dell’imposta netta determinata ai sensi dell’articolo 188-bis del Tuir. Pertanto, nel modello è stata prevista l’esposizione autonoma nel rigo RP91 dei dati dei redditi prodotti in franchi svizzeri convertiti in euro sulla base di un apposito tasso di cambio agevolato, raggruppati per tipologie reddituali, fermo restando la gestione precedente dei redditi prodotti in euro indicata nel rigo RP90. Il calcolo dell’agevolazione sarà determinato nel campo del reddito complessivo RN1 colonna 5.

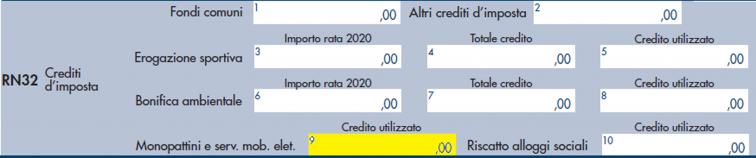

Credito d’imposta per monopattini elettrici e servizi di mobilità elettrica

Per le spese sostenute dal 1° agosto al 31 dicembre 2020 per l’acquisto di monopattini elettrici, biciclette elettriche o muscolari, abbonamenti al trasporto pubblico, servizi di mobilità elettrica in condivisione o sostenibile, è riconosciuto un credito d’imposta di importo massimo di 750 euro (articolo 44, comma 1-septies, del decreto legge n. 34/2020). Nel rigo CR31 è stato inserito il codice 5 per identificare le spese che danno diritto a tale credito, da riportare nel rigo RN32 colonna 9 se utilizzato in dichiarazione. Nel rigo RN47, colonna 41, va indicato il residuo non fruito del credito d’imposta che potrà essere utilizzato nella dichiarazione dei redditi dell’anno prossimo. La fruizione del credito d’imposta sarà possibile solo dopo l’emanazione del decreto attuativo del ministro dell’Economia e delle Finanze.

Due per mille alle associazioni culturali

L’articolo 97-bis del decreto legge n. 104/2020 ha previsto che il contribuente possa destinare il due per mille della propria Irpef a favore delle associazioni culturali iscritte in un apposito elenco istituito presso la Presidenza del Consiglio dei ministri. Per consentire al contribuente l’effettuazione della scelta è stato inserito un apposito riquadro nella “Scheda per la scelta della destinazione dell’8 per mille, del 5 per mille e del 2 per mille dell’IRPEF” del modello Redditi PF.

Detrazioni articolo 15 Tuir – Riduzione in base al reddito

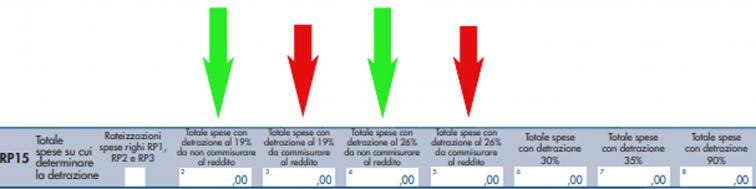

L’articolo 1, comma 629, della legge n. 160/2019, ha aggiunto nuovi commi all’articolo 15 del Tuir nei quali è previsto che l’ammontare della detrazione di cui al medesimo articolo 15, in caso di reddito complessivo di importo superiore a determinate soglie (120.000 e 240.000 euro), si riduca all’aumentare del reddito fino ad azzerarsi. Per facilitare i contribuenti nell’individuazione delle tipologie di spese a cui si applica tale riduzione, nelle istruzioni al quadro RP è stata inserita un’apposita tabella e nel calcolo delle detrazioni del rigo RP15 sono distinte le detrazioni che sono da parametrare al reddito da quelle che invece non sono da commisurare al reddito.

Bonus vacanze: il bonus vacanze, introdotto dall’articolo 176 del decreto “Rilancio”, per la parte utilizzabile in dichiarazione come detrazione d’imposta può essere indicato nel rigo RP83 “altre detrazioni” dove è stato inserito il codice 3 per identificare l’importo del “Bonus vacanze” utilizzabile in dichiarazione come detrazione d’imposta, nella misura massima di 100 euro.

L’eventuale importo da restituire perché non spettante deve essere indicato nell’apposito campo nel rigo RN41 “restituzione bonus vacanze”.

Modifiche riguardanti il frontespizio

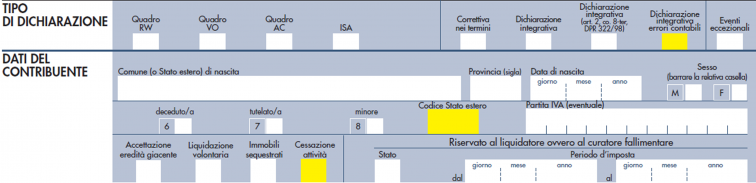

Alcune modifiche hanno riguardato anche il frontespizio infatti nel riquadro “Tipo di dichiarazione” è stata prevista una nuova casella “Dichiarazione integrativa errori contabili” che va barrata in caso di presentazione di una dichiarazione integrativa a favore, per la correzione di errori contabili, oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo (articolo 2, comma 8-bis, del Dpr n. 322/1998).

Nella sezione “dati del contribuente” sono state inserite due caselle: “Cessazione attività”, che deve essere barrata nel caso di deduzione integrale delle perdite per cessazione attività, e “Codice Stato estero”. In quest’ultima casella va indicato il codice dello Stato estero in cui si è stati residenti fino al rientro o trasferimento in Italia per i lavoratori che beneficiano delle agevolazioni “impatriati” per tutti i redditi agevolati indicati nei rispettivi quadri, per i docenti e ricercatori universitari e per gli sportivi professionisti. Coloro che fruiscono in dichiarazione dell’agevolazione prevista per i docenti e ricercatori, possono indicare Stati appartenenti all’Unione europea e Stati non appartenenti extra Ue, con i quali sia in vigore una convenzione per evitare le doppie imposizioni in materia di imposte sul reddito ovvero un accordo sullo scambio di informazioni in materia fiscale. Al riguardo sono state aggiornate le informazioni relative ai lavoratori impatriati e sportivi e professionisti impatriati presenti in tutti i quadri dichiarativi per accogliere i chiarimenti forniti con la circolare n. 33 del 28 dicembre 2020.

Continua

La prima puntata è stata pubblicata giovedì 11 marzo 2021

Ultimi articoli

Normativa e prassi 26 Giugno 2026

Contributi Inps per Enti bilaterali, pronte le causali contributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Normativa e prassi 26 Giugno 2026

Conciliazione su atti di recupero: via libera a 31 codici tributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Attualità 26 Giugno 2026

Circolare sul Codice della crisi, la seconda parte in consultazione

Da oggi e fino al 24 luglio è possibile inviare suggerimenti e osservazioni all’Agenzia prima dell’approvazione definitiva della Parte II del documento di prassi Prosegue il percorso di ascolto approfondimento dell’Agenzia delle entrate sulle norme del Codice della crisi d’impresa e dell’insolvenza (Dl n.

Attualità 26 Giugno 2026

Catasto europeo, innovazione e futuro si sono dati appuntamento a Sarajevo

L’Agenzia delle entrate ha preso parte alla 41esima edizione del vertice che riunisce i Paesi in cui vige il sistema tavolare, quest’anno ospitato nella capitale della Bosnia Erzegovina Sarajevo si è trasformata per tre giorni nel cuore dell’innovazione catastale europea.