11 Marzo 2021

Novità del modello Redditi Pf 2021 – 1 Tassazione lavoro dipendente e bonus

Diverse le novità normative introdotte nel corso del 2020 dalla legge n. 160/2019 (bilancio 2020), dal decreto legge n. 34/2020 (decreto “Rilancio”) e dai vari decreti “Ristori” che hanno interessato, tra le altre, le sospensioni dei pagamenti per i soggetti beneficiari a causa dell’emergenza epidemiologica Covid-19.

Analizziamo nel dettaglio le principali modifiche che hanno coinvolto il modello di dichiarazione delle persone fisiche Redditi-PF 2021 a seguito di tali interventi legislativi.

Una delle novità più importanti riguarda la riduzione della pressione fiscale sul lavoro dipendente: il decreto legge n. 3/2020, con decorrenza 1° luglio 2020, ha introdotto due nuovi istituti (il trattamento integrativo e l’ulteriore detrazione) volti alla riduzione della pressione fiscale sul lavoro dipendente. Dal 1° luglio 2020 non è più possibile fruire del bonus Irpef, in sostituzione, a partire da tale data e fino al 31 dicembre 2020 è riconosciuto un credito di 600 euro, denominato “trattamento integrativo”, ai titolari di reddito di lavoro dipendente e di alcuni redditi assimilati, la cui imposta sia di ammontare superiore alle detrazioni per lavoro dipendente e il cui reddito complessivo sia non superiore a 28mila euro. Dal 1° gennaio 2021 l’importo del trattamento integrativo è pari a 1.200 euro e sostituisce interamente il bonus Irpef.

Altra novità per la riduzione della pressione fiscale sui redditi più alti è che dal 1° luglio al 31 dicembre 2020 è riconosciuta “un’ulteriore detrazione” ai titolari di reddito di lavoro dipendente e di alcuni redditi assimilati di importo superiore a 28mila euro, la cui imposta sia di ammontare superiore alle detrazioni per lavoro dipendente. L’importo dell’ulteriore detrazione è di 600 euro per i possessori di reddito complessivo pari a 28.001 euro, in caso di superamento di tale limite, l’ulteriore detrazione diminuisce fino a diventare pari a 480 euro per i possessori di reddito complessivo fino a 35mila euro.

Per i possessori di reddito complessivo superiore a 35.001, l’importo dell’ulteriore detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 40mila euro.

L’agevolazione è equiparata alle altre detrazioni sul lavoro, pertanto, è stato previsto un campo ad hoc nel rigo RN7, per il calcolo dell’ulteriore sconto d’imposta.

Alla formazione del reddito complessivo ai fini del trattamento integrativo e dell’ulteriore detrazione concorrono le quote di reddito esenti dalle imposte sui redditi previste per i ricercatori e docenti universitari (come per il bonus Irpef) e per i lavori rientrati dall’estero così detti “impatriati”.

A seguito di tali novità normative si è reso necessario integrare i righi RC6 e RC14 con nuovi campi dove inserire le informazioni necessarie al calcolo delle agevolazioni, tra cui i giorni di lavoro del primo e del secondo semestre (RC6 colonne 3 e 4), il trattamento integrativo erogato o non erogato a seconda del codice indicato (RC14 colonne 3 e 4), la quota esente del reddito dei lavoratori impatriati (RC14 colonna 6), nonché i dati necessari per l’applicazione della clausola di salvaguardia prevista dall’articolo 128 del decreto “Rilancio (RC14 colonne 7, 8 e 9).

Quadro RC – modifiche per la riduzione della pressione fiscale

Superbonus: un’altra importante novità è stata introdotta dall’articolo 119 del decreto legge n. 34/2019. La norma disciplina la detrazione delle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021 spettante nella misura del 110% delle spese stesse (Superbonus), a fronte di specifici interventi finalizzati all’efficienza energetica, nonché al consolidamento statico o alla riduzione del rischio sismico degli edifici, effettuati su unità immobiliari residenziali e nei condomini. Qualora tali interventi non siano oggetto di sconto in fattura o cessione del credito (articolo 121 del medesimo decreto “Rilancio”), la relativa detrazione può essere fruita nella dichiarazione dei redditi.

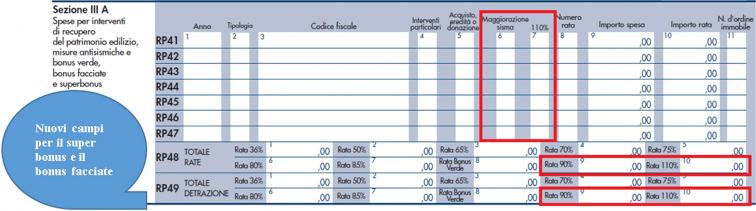

Nella sezione III-A del quadro RP sono stati introdotti nuovi codici (da 16 a 19 da inserire nella colonna 2 dei righi da RP41 a RP47) per indicare gli interventi agevolati di installazione di impianti solari fotovoltaici connessi alla rete elettrica, sistemi di accumulo integrati, spese per gli impianti a fonte rinnovabile gestiti da condomini che aderiscono alle configurazioni energetiche di cui all’articolo 42-bis del decreto legge n. 162/2019, sia per la potenza fino a 20kW sia per quella eccedente i 20kW e fino a 200 kW.

È stata inserita, inoltre, la colonna 7 “110%” da barrare nei casi in cui si ha diritto alla percentuale di detrazione “potenziata” per quei lavori che sono eseguiti congiuntamente agli interventi così detti “trainanti” per cui la norma prevede la percentuale al 110% di detrazione (articolo 119, comma 1, lettere a), b), c) del decreto “Rilancio”).

È stata inserita, nei medesimi righi, anche la colonna 6 “maggiorazione sisma” per indicare che si possiedono le condizioni per fruire dell’aumento del limite di spesa degli interventi del 50 per cento.

L’articolo 1, commi da 219 a 224, della legge di bilancio 2020 ha previsto dal 1° gennaio 2020 il così detto “bonus facciate” ossia la detrazione dall’imposta lorda pari al 90% dell’intera spesa sostenuta ed effettivamente rimasta a carico del contribuente per il rifacimento delle facciate esterne per le spese relative agli interventi, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata esterna degli edifici esistenti ubicati in zona A o B ai sensi del decreto del ministro dei Lavori pubblici n. 1444/1968. Gli interventi per il bonus facciate sono indicati con il nuovo codice 15 nei righi da RP41 a RP47.

Nuovi campi per il super bonus e il bonus facciate

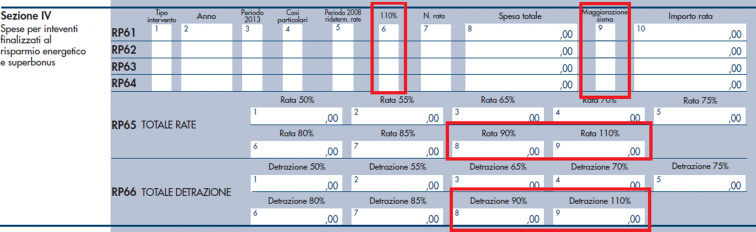

Medesime modifiche sono state inserite nella sezione IV (nei righi da RP61 a RP64) nel quadro RP per gli interventi finalizzati al risparmio energetico. Tra i codici sono stati aggiunti quelli relativi agli interventi potenziati al 110% previsti dall’articolo 119, comma 1, lettere a), b) e c) del decreto “Rilancio”, ossia gli interventi di:

- isolamento termico che interessano l’involucro dell’edificio con un’incidenza superiore al 25% effettuati sugli edifici unifamiliari o per le unità immobiliari in edifici plurifamiliari (codice 30)

- interventi di isolamento termico che interessano l’involucro dell’edificio con un’incidenza superiore al 25% effettuati su unità immobiliari facenti parte di condomini (codice 31)

- interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti (codice 32)

- interventi sugli edifici unifamiliari o sulle unità immobiliari in edifici plurifamiliari per la sostituzione degli impianti di climatizzazione invernale esistenti (codice 33).

Sono stati inseriti anche il codice ‘15’ relativo al bonus facciate che a differenza del codice già citato nella sezione III A serve per identificare le spese per interventi sulle strutture opache della facciata influenti dal punto di vista termico o che interessino oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio di qualsiasi categoria catastale, compresi gli immobili strumentali ubicati nelle zone A e B, individuate dal decreto ministeriale n. 1444/1968, o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali e il codice ‘16’ per gli interventi di acquisto, installazione e messa in opera di dispositivi multimediali per controllo da remoto (detti anche sistemi di building automation) degli impianti di riscaldamento, produzione di acqua calda e/o climatizzazione delle unità abitative con limite massimo di detrazione pari a 15mila euro.

Anche in questa sezione è stata introdotta la colonna 6 (110%) da barrare per le spese sostenute dal 1° luglio 2020 se in colonna 1 sono indicati i codici degli interventi “trainati” individuati dai codici: da ‘2’ a ‘7’ e da ‘12’ a ‘14’ e ‘16’ (sia di efficienza energetica sia antisismici, nonché i sistemi di controllo da remoto) sempreché tali interventi siano stati eseguiti congiuntamente a uno degli interventi “trainanti”, individuati dai codici su indicati ‘30’, ‘31’, ‘32’ e ‘33’.

L’articolo 119 del decreto “Rilancio” ha introdotto la detrazione pari al 110% anche per l’acquisto e posa in opera di strutture di ricarica dei veicoli alimentati a energia elettrica eseguiti congiuntamente agli interventi trainanti per cui spetta il Superbonus. Nella colonna 6 del rigo RP56 è stato inserito l’ulteriore codice 3 (oltre al codice 2 previsto per la detrazione già prevista per le colonnine di ricarica al 50%) che va utilizzato esclusivamente per le spese sostenute dal 1° luglio 2020 congiuntamente a uno degli interventi “trainanti”, individuati con i codici ‘30’, ‘31’, ‘32’ e ‘33’ della sezione III-C.

Inoltre, sempre l’articolo 119 del citato decreto, ha previsto una detrazione dall’imposta pari al 90% per i premi relativi all’assicurazione contro eventi sismici stipulata contestualmente alla cessione all’impresa di assicurazione della detrazione per il Sismabonus al 110%. Nei righi relativi agli oneri detraibili da RP8 a RP13 è stato inserito il codice 81.

Continua

Ultimi articoli

Attualità 24 Luglio 2026

Dichiarazione Iva 2026 tardiva: valida se inviata entro il 29 luglio

La non tempestività comporta l’applicazione di una sanzione pari a 250 euro, ma con il ravvedimento operoso il contribuente può ridurla a un decimo del minimo, versando quindi solo 25 euro Per la presentazione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, il termine scaduto lo scorso 30 aprile non rappresenta l’ultima chance.

Attualità 24 Luglio 2026

Genitori e altri rappresentanti: come accedono alla precompilata

Tutori, curatori speciali, amministratori di sostegno e genitori di figli minorenni possono gestire online la dichiarazione dei propri rappresentati.

Normativa e prassi 23 Luglio 2026

Global minimum tax, codici tributo per regolarizzare con ravvedimento

L’Agenzia fornisce le modalità di versamento spontaneo per gli operatori che intendono rimediare a inadempienze sugli obblighi informativi e dichiarativi della disciplina L’Agenzia delle entrate completa il quadro operativo della Global minimum tax introducendo i codici tributo necessari per il versamento, tramite modello F24, delle sanzioni dovute in caso di ravvedimento operoso delle violazioni relative agli obblighi informativi e dichiarativi previsti dal decreto legislativo n.

Normativa e prassi 23 Luglio 2026

Nuovi codici tributo per Iva, Isi e imposta sugli aerotaxi

Consentono di versare, tramite F24 e F24 Elide, le somme dovuto per imposte, interessi e sanzioni a seguito di atti di recupero Istituiti, con la risoluzione n.