23 Febbraio 2021

Modello Redditi Sc 2021 – 2: il quadro RS, con il Superbonus

Il quadro RS del modello SC-2021 è stato oggetto di numerosi interventi. È stato, tra l’altro, aggiornato il prospetto denominato “Spese di riqualificazione energetica” che ha accolto, attraverso la predisposizione di appositi righi per il calcolo della detrazione, la più rilevante novità dell’anno: il Superbonus.

Come noto, infatti, il decreto “Rilancio”(Dl n. 34/2020) con l’articolo 119 ha stabilito che, per le spese documentate e rimaste a carico dei contribuenti, sostenute dal 1° luglio 2020 e fino al 30 giugno 2022, la detrazione prevista all’articolo 14 del decreto legge n. 63/2013, va ripartita tra gli aventi diritto in cinque quote annuali (quattro dal 2022) di pari importo nella nuova misura del 110 per cento.

La detrazione incrementata è stata prevista nei seguenti casi:

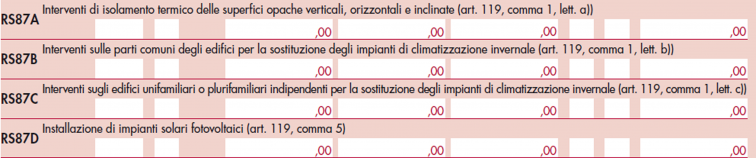

- interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio o dell’unità immobiliare situata all’interno di edifici plurifamiliari che sia funzionalmente indipendente e disponga di uno o più accessi autonomi dall’esterno

- interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (Ue) n. 811/2013 della Commissione del 18 febbraio 2013, a pompa di calore, ivi compresi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti di microcogenerazione o a collettori solari, nonché, esclusivamente per i comuni montani non interessati dalle procedure europee di infrazione nn. 2014/2147 o 2015/2043 per l’inottemperanza dell’Italia agli obblighi previsti dalla direttiva 2008/50/Ce, l’allaccio a sistemi di teleriscaldamento efficiente, definiti ai sensi dell’articolo 2, comma 2, lettera tt), del Dlgs n. 102/2014

- interventi sugli edifici unifamiliari o sulle unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (Ue) n. 811/2013 della Commissione, del 18 febbraio 2013, a pompa di calore, ivi inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti di microcogenerazione a collettori solari o, esclusivamente per le aree non metanizzate nei comuni non interessati dalle procedure europee di infrazione nn. 2014/2147 o 2015/2043 per l’inottemperanza dell’Italia agli obblighi previsti dalla direttiva 2008/50/Ce, con caldaie a biomassa aventi prestazioni emissive con i valori previsti almeno per la classe 5 stelle individuata ai sensi del regolamento di cui al decreto n. 186/2017 del ministro dell’Ambiente e della tutela del territorio e del mare, nonché, esclusivamente per i comuni montani non interessati dalle richiamate procedure europee di infrazione, l’allaccio a sistemi di teleriscaldamento efficiente, definiti ai sensi dell’articolo 2, comma 2, lettera tt), del Dlgs n. 102/2014.

Per l’installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici ai sensi dell’articolo 1, comma 1, lettere a), b), c) e d), del regolamento di cui al Dpr n. 412/1993, ovvero di impianti solari fotovoltaici su strutture pertinenziali agli edifici, la detrazione di cui all’articolo 16-bis, comma 1, del Tuir, spetta, per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021, nella misura del 110%, sempreché l’installazione degli impianti sia eseguita congiuntamente a uno degli interventi prima indicati.

L’aliquota del 110% si applica anche a tutti gli altri interventi di efficienza energetica di cui all’articolo 14 del citato Dl n. 63/2013, nei limiti di spesa previsti per ciascun intervento di efficienza energetica, dalla legislazione vigente e a condizione che siano eseguiti congiuntamente ad almeno uno degli interventi precedentemente individuati (righi da RS87A a RS87D).

A questo proposito, ricordiamo, sinteticamente, che le detrazioni concesse per gli interventi di cui all’articolo 2 del decreto interministeriale del 6 agosto 2020 si applicano con le percentuali di detrazione, i valori di detrazione massima ammissibile o di spesa massima ammissibile riportati nell’allegato B al citato decreto. Il riferimento è, quindi, a tutti gli interventi previsti, ovvero, per quanto ci interessa e a titolo d’esempio:

a) interventi di riqualificazione energetica globale di cui al comma 344, articolo 1, della legge n. 296/2006, eseguiti su edifici esistenti o su singole unità immobiliari esistenti

b) interventi sull’involucro edilizio di edifici esistenti o parti di edifici esistenti, di cui: al comma 345, articolo 1, della Finanziaria 2007; ai commi 2, lettere a) e b), 2-quater e 2-quater.1, articolo 14, del decreto legge n. 63/2013; al comma 220, articolo 1, della legge di bilancio n. 160/2019 e all’articolo 119, comma 1, lettera a) del decreto “Rilancio”

c) interventi di installazione di collettori solari di cui all’articolo 1, comma 346, della legge n. 296/2006, per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università

d) interventi di installazione di collettori solari di cui alle lettere b) e c) dell’articolo 119 del “Rilancio” in sostituzione, anche parziale, delle funzioni di riscaldamento ambiente e produzione di acqua calda sanitaria assolte prima dell’intervento dall’impianto di climatizzazione invernale esistente

e) interventi riguardanti gli impianti di climatizzazione invernale e produzione di acqua calda sanitaria di cui al comma 347, articolo 1, della legge n. 296/2006, e alle lettere b) e c) dell’articolo 119 del decreto “Rilancio”.

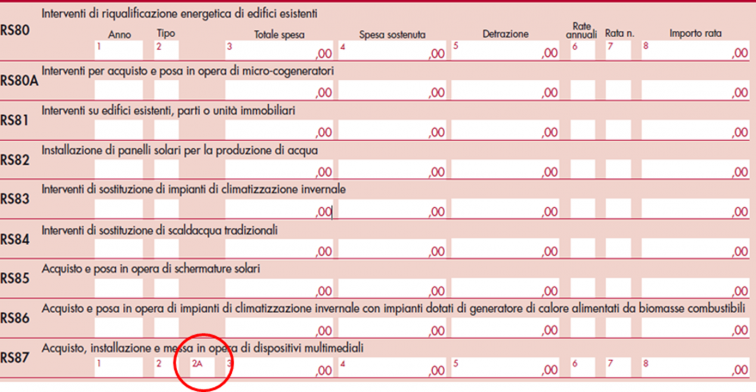

Infine, la nuova colonna 2A del rigo RS87, va barrata in caso di acquisto, installazione e messa in opera di dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento e/o produzione di acqua calda e/o climatizzazione delle unità abitative, che garantiscono un funzionamento efficiente degli impianti, nonché dotati di specifiche caratteristiche a cui si applica il limite di spesa di 15mila euro (decreto interministeriale del 6 agosto 2020, pubblicato nella Gazzetta Ufficiale n. 246 del 5 ottobre 2020).

Sempre nel quadro RS, poi, è stato ampliato l’utilizzo del prospetto “Spese per interventi su edifici ricadenti nelle zone sismiche” anche “per interventi di recupero o restauro della facciata esterna degli edifici esistenti”, al fine di approntare il calcolo della detrazione per le spese relative agli interventi a ciò finalizzati, il cosiddetto “Bonus facciate”.

A introdurlo è stato il Bilancio 2020 (articolo 1, commi da 219 a 223, legge n. 160/2019) che ha previsto un’agevolazione consistente nella detrazione d’imposta del 90% per tali interventi su edifici esistenti, appartenenti a qualsiasi categoria catastale, inclusi gli immobili strumentali, a condizione che siano ubicati nelle zone A e B come rappresentate nel decreto ministeriale n. 1444 del 2 aprile 1968 (dedicato ai limiti inderogabili di densità edilizia, di altezza, di distanza fra i fabbricati e rapporti massimi tra spazi destinati agli insediamenti residenziali e produttivi e spazi pubblici o riservati alle attività collettive, al verde pubblico o a parcheggi da osservare ai fini della formazione dei nuovi strumenti urbanistici o della revisione di quelli esistenti, ai sensi dell’articolo 17 della legge n. 765/2017), o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali.

Ammessi al beneficio, oltre ai lavori relativi alla sola pulitura o tinteggiatura esterna, sono esclusivamente gli interventi sulle strutture opache della facciata, sui balconi o sugli ornamenti e fregi, mentre sono esclusi quelli effettuati sulle facciate interne dell’edificio, se non visibili dalla strada o da suolo a uso pubblico.

Sono ammessi anche i lavori di rifacimento della facciata, ove non siano di sola pulitura o tinteggiatura esterna, che sono influenti dal punto di vista termico o interessino oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio, ma in tal caso devono soddisfare i requisiti di cui al decreto del ministro dello Sviluppo economico del 26 giugno 2015 e, con riguardo ai valori di trasmittanza termica, i requisiti di cui alla tabella 2 dell’allegato B al decreto del ministro dello sviluppo economico dell’11 marzo 2008.

In particolare, nei righi RS151 e RS152 va indicato il nuovo codice il codice 11 nella casella 2 denominata “Tipo” proprio per la spesa sostenuta per interventi per cui spetta la detrazione dall’imposta nella misura del 90 per cento.

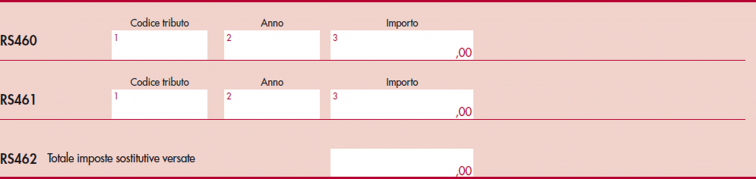

Altra novità è il nuovo prospetto di monitoraggio del quadro RS dedicato all’indicazione delle imposte sostitutive versate da recuperare a scomputato dell’Ires dovuta (ai sensi dell’articolo 79 del Tuir).

Nello specifico, nei righi RS460 e RS461 si indicano il codice tributo dell’imposta sostitutiva versata e l’anno di riferimento indicato per il versamento dell’imposta.

Altro prospetto nuovo del quadro RS è stato dedicato al credito d’imposta previsto in caso di esercizio del diritto di riscatto dell’unità immobiliare da parte del conduttore. Nel rigo RS470 va indicato il credito d’imposta per gli alloggi di edilizia sociale (di cui al decreto del ministro delle Infrastrutture del 22 aprile 2008, adottato in attuazione dell’articolo 5 della legge n. 9/2007 e richiamato dall’articolo 8, comma 1, del decreto legge n. 47/2014).

Il credito d’imposta è determinato applicando alle quote di canone di locazione imputate in conto del prezzo di acquisto futuro dell’alloggio, percepite nei periodi d’imposta antecedenti l’esercizio del diritto di riscatto, l’aliquota pro tempore vigente di cui all’articolo 77 del Tuir. L’ammontare del credito che non ha trovato capienza nell’Ires dovuta è utilizzabile nella successiva dichiarazione.

Un nuovo prospetto del quadro RS è stato, inoltre previsto proprio per coloro che si sono avvalsi delle disposizioni di sospensione dei versamenti a seguito dell’emergenza sanitaria da Covid-19, legittimati a non effettuare i pagamenti nel periodo d’imposta 2020 alle scadenze previste.

Nel rigo RS480 va indicato, in particolare, il codice desunto dalla “Tabella versamenti sospesi COVID-19” riferito al singolo provvedimento:

- codice 2, per i soggetti aventi la residenza, la sede legale o la sede operativa nel territorio dei comuni di cui all’allegato 1 del Dpcm del 23 febbraio 2020

- codice 3, per i soggetti aventi il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato con ricavi o compensi non superiori a 400mila euro nel 2019 (articolo 19, Dl n. 23/2020)

- codice 10, per gli esercenti attività d’impresa, arte o professione che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, beneficiari della proroga al 10 dicembre 2020 del termine di versamento del secondo acconto delle imposte sui redditi (articolo 13-quinquies, comma 1, Dl n. 137/2020)

- codice 11, per gli esercenti attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale (Isa) e altri soggetti, beneficiari della proroga al 30 aprile 2021 del termine di versamento della seconda o unica rata dell’acconto delle imposte sui redditi

- codice 14, per le federazioni sportive nazionali, enti di promozione sportiva e associazioni e società sportive professionistiche e dilettantistiche che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato e operano nell’ambito di competizioni sportive in corso di svolgimento ai sensi del Dpcm del 24 ottobre 2020 (articolo 1, comma 36, legge 178/2020).

Altro prospetto previsto quest’anno nel quadro RS è stato riservato all’individuazione del “Numero di riferimento del meccanismo transfrontaliero”.

Nel rigo RS490 i contribuenti, che attuano il meccanismo transfrontaliero, indicano il numero di riferimento non solo nella dichiarazione per il periodo 2020 ma in tutte le pertinenti dichiarazioni fiscali per tutti i periodi d’imposta in cui è utilizzato il meccanismo transfrontaliero.

Il decreto del ministro dell’Economia e delle Finanze del 17 novembre 2020, ha definito le regole tecniche e le procedure relative allo scambio automatico obbligatorio di informazioni sui meccanismi transfrontalieri soggetti all’obbligo di comunicazione all’Agenzia delle entrate.

L’ultima novità del quadro RS è rappresentata dall’introduzione del prospetto “Zone economiche speciali (ZES)”.

La legge di bilancio 2021 (articolo 1, commi da 173 a 176) ha previsto, per le imprese che intraprendono, a decorrere dal 1° gennaio 2021, una nuova iniziativa economica nelle Zone economiche speciali, istituite ai sensi del decreto legge n. 91/2017, la riduzione del 50% dell’imposta sul reddito derivante dallo svolgimento dell’attività nella Zes, a decorrere dal periodo d’imposta nel corso del quale è stata intrapresa la nuova attività e per i sei periodi d’imposta successivi.

continua

La prima puntata è stata pubblicata venerdì 19 febbraio

Ultimi articoli

Normativa e prassi 26 Giugno 2026

Contributi Inps per Enti bilaterali, pronte le causali contributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Normativa e prassi 26 Giugno 2026

Conciliazione su atti di recupero: via libera a 31 codici tributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Attualità 26 Giugno 2026

Circolare sul Codice della crisi, la seconda parte in consultazione

Da oggi e fino al 24 luglio è possibile inviare suggerimenti e osservazioni all’Agenzia prima dell’approvazione definitiva della Parte II del documento di prassi Prosegue il percorso di ascolto approfondimento dell’Agenzia delle entrate sulle norme del Codice della crisi d’impresa e dell’insolvenza (Dl n.

Attualità 26 Giugno 2026

Catasto europeo, innovazione e futuro si sono dati appuntamento a Sarajevo

L’Agenzia delle entrate ha preso parte alla 41esima edizione del vertice che riunisce i Paesi in cui vige il sistema tavolare, quest’anno ospitato nella capitale della Bosnia Erzegovina Sarajevo si è trasformata per tre giorni nel cuore dell’innovazione catastale europea.