19 Febbraio 2021

Modello Redditi Sc 2021 – 1: nuove codifiche per le variazioni

Con provvedimento del direttore dell’Agenzia delle entrate del 29 gennaio scorso è stato approvato il modello di dichiarazione “Redditi 2021–Sc”, con le relative istruzioni, che le società e gli enti commerciali residenti nel territorio dello Stato e i non residenti equiparati devono presentare nell’anno 2021 ai fini delle imposte sui redditi. Vediamo come si presenta.

Partendo dal Frontespizio del modello il contribuente troverà la prima “novità”. Si tratta dell’introduzione della nuova casella denominata “Dichiarazione integrativa errori contabili”: questa va barrata in caso di presentazione di una dichiarazione integrativa a favore, per la correzione di errori contabili di competenza oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo.

Come previsto dall’articolo 2, comma 8-bis, del Dpr n. 322/1998, l’eventuale credito derivante dal minor debito o dal maggiore credito, risultante dalla dichiarazione dei redditi, può essere utilizzato in compensazione ai sensi dell’articolo 17 del Dlgs n. 241/1997.

Per i casi di correzione di errori contabili di competenza resta ferma, in ogni caso, l’applicabilità di questa disposizione. Nell’ipotesi in cui la dichiarazione, oggetto di integrazione a favore, sia presentata oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo, il credito può essere utilizzato in compensazione per eseguire il versamento di debiti maturati a partire dal periodo d’imposta successivo a quello in cui è stata presentata la dichiarazione integrativa. In tal caso, nella dichiarazione relativa al periodo d’imposta in cui è presentata l’integrativa è indicato il credito derivante dal minor debito o dal maggiore credito risultante dalla stessa dichiarazione integrativa.

In particolare nel quadro DI, utilizzato dai soggetti che, nel corso del 2020, hanno presentato una o più dichiarazioni integrative, oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo a quello di riferimento della dichiarazione integrativa, nel rigo DI1 (e seguenti), nella colonna 4, indicano il credito derivante dal minor debito o dal maggior credito per i casi di correzione di errori contabili di competenza, per la quota non chiesta a rimborso nella dichiarazione integrativa stessa.

Precisiamo che il credito indicato nell’indicata colonna può essere utilizzato in compensazione dal giorno successivo, ovvero, per importi superiori a 5mila euro annui, dal decimo giorno successivo a quello di presentazione della dichiarazione integrativa ed entro la fine del periodo d’imposta oggetto della presente dichiarazione.

Veniamo al quadro RF, destinato alla determinazione del reddito d’impresa da dichiarare.

Per quanto riguarda la codificazione delle variazioni sono stati introdotti due codici tra le altre variazioni in aumento, nel rigo RF31, e in diminuzione, nel rigo RF55 ai fini dell’applicazione della disciplina sui “disallineamenti da ibridi”.

Il Dlgs n. 142/2018, ha infatti attuato la direttiva Ue 2016/1164 del Consiglio – che reca norme contro le pratiche di elusione fiscale che incidono direttamente sul funzionamento del mercato interno – come modificata dalla direttiva Ue 2017/952, relativamente ai disallineamenti da ibridi con i paesi terzi.

L’articolo 6 del Dlgs n. 142/2018 ha fornito la definizione di una serie di elementi rilevanti ai fin dei predetti “disallineamenti”. In via generale, con il termine ibridi (cioè transazioni o entità economico-finanziarie trattate fiscalmente in modo diverso in due ordinamenti giuridici) si individuano gli accordi o le strutture, riconducibili a diverse tipologie come: strumenti finanziari ibridi, entità ibride, trasferimenti finanziari ibridi, entità con doppia residenza. Attraverso le complesse transazioni facenti uso delle citate strutture ibride, i soggetti economici presenti su più Stati (multinazionali) perseguono una riduzione del carico fiscale complessivo, attraverso diversi meccanismi: doppia deduzione di componenti negative (in entrambi gli Stati coinvolti), deduzione in uno Stato e non tassazione nell’altro (deduzione non inclusione), percezione di indebiti crediti di imposta per imposte pagate all’estero.

Nella sostanza il sistema giudico tributario normato rappresenta una serie di misure volte a prevenire l’evasione delle multinazionali, impedendo loro di sfruttare le differenze tra le diverse giurisdizioni fiscali con la finalità di erodere le basi imponibili.

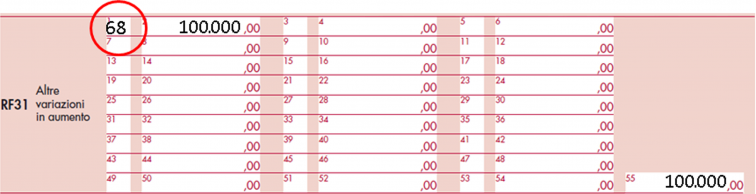

Tra le altre variazioni “in aumento”, nel rigo RF31, è stato previsto, quindi, il codice 68.

Questo codice è utilizzato per indicare gli importi relativi ai componenti positivi di reddito derivanti dalle fattispecie previste dall’articolo 8 del Dlgs n. 142/2018, in particolare per le ipotesi in cui un disallineamento da ibridi determina:

– una doppia deduzione, la deduzione del componente negativo di reddito è negata in capo al soggetto passivo qualora lo Stato italiano sia lo Stato dell’investitore ovvero qualora sia lo Stato del pagatore e la deduzione del componente negativo di reddito non è negata nello Stato dell’investitore (comma 1)

– una deduzione senza inclusione: a) qualora lo Stato italiano sia lo Stato del pagatore, la deduzione del componente negativo di reddito è negata in capo al soggetto passivo, salvo che il disallineamento non sia neutralizzato in un altro Stato; b) qualora lo Stato italiano sia lo Stato del beneficiario e la deduzione del componente negativo di reddito non è negata nello Stato del pagatore, l’importo del corrispondente componente positivo di reddito che altrimenti genererebbe un disallineamento è imponibile in capo al soggetto passivo, salvo che il disallineamento non sia neutralizzato in un altro Stato [comma 2, lettere a) e b)]

– una deduzione di un componente negativo di reddito da parte di un soggetto passivo nella misura in cui esso finanzi, direttamente o indirettamente, oneri deducibili che generano un disallineamento da ibridi mediante una transazione o una serie di transazioni tra imprese associate o che sono parti di un accordo strutturato. Quest’ultima ipotesi è derogata quando il componente negativo di reddito sostenuto o che si ritiene sia sostenuto da un soggetto passivo è deducibile se e nella misura in cui uno degli Stati di residenza o di localizzazione dei soggetti coinvolti nella transazione o nella serie di transazioni abbia effettuato un adeguamento equivalente con l’effetto di neutralizzare il disallineamento da ibridi in questione.

Tra le altre ipotesi previste dal codice 68, vi è anche quella dell’articolo 10 dello stesso Dlgs, cioè quella dei “disallineamenti da residenza fiscale”. Questi sono i casi in cui:

1. un componente negativo di reddito, sostenuto da un soggetto passivo che è anche residente, ai fini fiscali, in un altro Stato membro dell’Unione europea in base alla legge interna di tale Stato ed è ivi considerato residente ai fini della convenzione per evitare le doppie imposizioni in essere tra lo Stato italiano e tale altro Stato, non è deducibile qualora il componente negativo di reddito sia considerato deducibile nello Stato estero e la deduzione non è ivi compensata da un reddito a doppia inclusione

2. un componente negativo di reddito, sostenuto da un soggetto passivo che è anche residente, ai fini fiscali, in un Paese non appartenente all’Unione europea, non è deducibile qualora tale componente negativo di reddito sia considerato deducibile nel Paese terzo e la deduzione non è ivi compensata da un reddito a doppia inclusione.

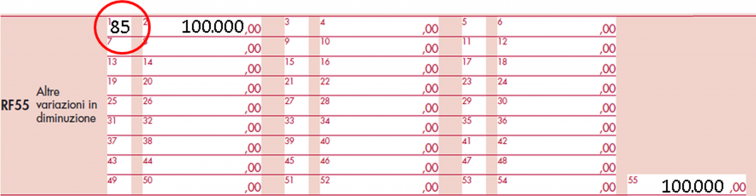

Nel rigo RF55, tra le altre variazioni in diminuzione, quindi, è stato previsto il codice 85, relativo al componente negativo di reddito.

Questo va inserito, con il relativo importo, nelle seguenti ipotesi:

- qualora la deduzione sia stata negata in capo a un soggetto passivo, nel caso in cui lo Stato italiano sia lo Stato del pagatore (lettera a): va indicato l’importo relativo a seguito della successiva inclusione, nello Stato estero di residenza ovvero di localizzazione del beneficiario, del corrispondente componente positivo nel suo reddito imponibile, in un periodo d’imposta che inizia oltre 12 mesi dalla fine del periodo d’imposta del soggetto passivo, con riferimento al quale la deduzione è stata negata. Questo evento fa sorgere in capo a quest’ultimo il diritto alla corrispondente deduzione del componente negativo di reddito in precedenza non dedotto (articolo 8, comma 2, lettera c)

- quando si verifica un fenomeno di doppia deduzione di componenti negativi di reddito (comma 1, lettera r), numero 8), qualora un soggetto passivo sostiene un costo, la cui deduzione è negata, e, in uno o più periodi d’imposta successivi, consegue un reddito imponibile per il tramite di una stabile organizzazione all’estero ovvero di una società controllata non residente, per la quale è stata esercitata l’opzione di cui all’articolo 130 e seguenti del Tuir: tale reddito è escluso da imposizione fino a concorrenza dell’ammontare dei costi, la cui deduzione è stata negata per effetto dell’applicazione delle disposizioni di cui al comma 1 dell’articolo 8 (articolo 6, comma 6).

- qualora la deduzione di un componente negativo di reddito sia stata negata in capo a un soggetto passivo, in ipotesi di disallineamenti da residenza fiscale, e lo stesso consegue un componente positivo di reddito a doppia inclusione in un periodo d’imposta successivo: quest’ultimo è escluso da imposizione sino a concorrenza dell’ammontare del componente negativo di reddito la cui deduzione è stata negata (articolo 10, comma 3).

In tema di “altre variazioni in diminuzione” (sempre nel rigo RF55) è stato previsto il codice 83 che va utilizzato per indicare gli importi dei contributi a fondo perduto, che non concorrono alla formazione del reddito (e, ricordiamo, non rilevano altresì ai fini del rapporto di cui all’articolo 109, comma 5, del Tuir, tra l’ammontare dei ricavi e altri proventi che concorrono a formare il reddito d’impresa o che non vi concorrono in quanto esclusi e l’ammontare complessivo di tutti i ricavi e proventi).

Questi sono:

1 – il contributo per sostenere i soggetti colpiti dall’emergenza epidemiologica “Covid-19” spettante a quelli con ricavi non superiori a 5 milioni di euro nel periodo d’imposta precedente a quello in corso alla data del 19 maggio 2020 (articolo 25, Dl n. 34/)

2 – il contributo concesso per aiutare gli operatori dei settori economici interessati dalle misure restrittive introdotte con il Dpcm del 24 ottobre 2020 per contenere la diffusione dell’epidemia che, alla data del 25 ottobre 2020, hanno la partita Iva attiva e dichiarano di svolgere, come attività prevalente, una di quelle riferite a determinati codici Ateco (articolo 1, Dl n. 137/2020)

3 – il contributo a favore degli operatori dei settori economici interessati dalle altre misure restrittive introdotte con il Dpcm del 3 novembre 2020 che, alla data del 25 ottobre 2020 hanno la partita Iva attiva (articolo 2 del Dl n. 149/2020).

Il contributo a fondo perduto deve essere stato corrisposto dall’Agenzia delle entrate mediante accreditamento diretto in conto corrente bancario o postale intestato al soggetto beneficiario, inoltre deve essere stato riconosciuto nel rispetto dei limiti e delle condizioni previsti dalla Comunicazione della Commissione europea del 19 marzo 2020 C (2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del Covid-19”.

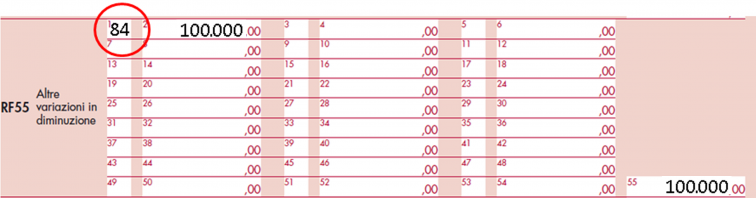

Altra misura è individuata con il codice 84 tra le altre variazioni in diminuzione: si tratta dell’ammontare dei contributi e delle indennità di qualsiasi natura che non concorrono alla formazione del reddito, erogati in via eccezionale a seguito dell’emergenza epidemiologica (articolo 10-bis del Dl n. 137/2020).

Deve trattarsi di contributi diversi da quelli esistenti prima dell’emergenza, da chiunque erogati e indipendentemente dalle modalità di fruizione e contabilizzazione. Le disposizioni si applicano, sempre nel rispetto dei limiti e delle condizioni previsti dalla comunicazione della Commissione europea del 19 marzo 2020 C (2020) 1863 final e successive modifiche, alle misure deliberate successivamente alla dichiarazione dello stato di emergenza sul territorio nazionale avvenuta con delibera del Consiglio dei ministri del 31 gennaio 2020, e successive proroghe.

Ancora nel quadro RF, nel rigo RF1, colonna 2, sono state previste ulteriori indicazioni per i soggetti nei confronti dei quali operano cause di esclusione dall’applicazione degli indici sintetici di affidabilità fiscale (Isa).

A ogni causa il suo codice. Pertanto, i contribuenti che:

- hanno avuto una diminuzione dei ricavi di cui all’articolo 85, comma 1, esclusi quelli di cui alle lettere c), d) ed e), del Tuir, di almeno il 33% per cento nel periodo d’imposta 2020 rispetto al periodo d’imposta precedente, devono utilizzare il codice 15

- hanno attivato la partita Iva a partire dal 1° gennaio 2019, devono indicare il codice 16

- esercitano, in maniera prevalente, le attività economiche individuate dai codici attività riportati nella Tabella 2 – Elenco dei codici attività esclusi per il periodo d’imposta 2020 allegata alle “Istruzioni parte generale Isa”, devono servirsi del codice 17.

C’è poi un codice residuale, il 18, per il quale rinviamo alla consultazione delle “Istruzioni parte generale Isa”.

In tutte quante le ipotesi descritte, il modello Isa deve essere, comunque, compilato.

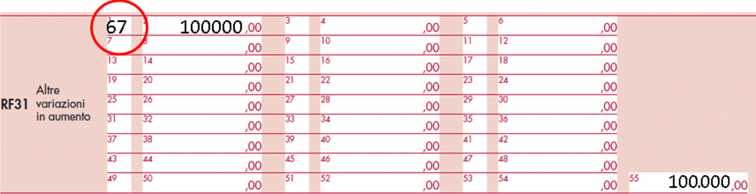

Tra le ulteriori variazioni in aumento (rigo RF31) troviamo, infine, il nuovo codice 67.

Questo è riservato ai soggetti che, nell’esercizio in corso al 15 agosto 2020, non hanno effettuato l’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali.

Il comma 7-bis, articolo 60, del Dl n. 104/2020 (il decreto “Agosto”) ha, infatti, concesso la possibilità, ai contribuenti che adottano in bilancio la disciplina contabile nazionale, di non effettuare, in tutto o in parte, l’ammortamento annuale del costo relativo alle immobilizzazioni materiali e immateriali, in sostanza, prolungando il piano di ammortamento di un anno. Con il codice 67, quindi, il contribuente indica la quota di ammortamento dedotta alle stesse condizioni e con gli stessi limiti previsti dagli articoli 102, 102-bis e 103 del Tuir, a prescindere dall’imputazione al conto economico, nell’esercizio precedente non deducibile nel periodo d’imposta per cui si presenta la dichiarazione, in quanto il costo fiscale del bene è già stato ammortizzato.

Ultimi articoli

Normativa e prassi 26 Giugno 2026

Contributi Inps per Enti bilaterali, pronte le causali contributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Normativa e prassi 26 Giugno 2026

Conciliazione su atti di recupero: via libera a 31 codici tributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Attualità 26 Giugno 2026

Circolare sul Codice della crisi, la seconda parte in consultazione

Da oggi e fino al 24 luglio è possibile inviare suggerimenti e osservazioni all’Agenzia prima dell’approvazione definitiva della Parte II del documento di prassi Prosegue il percorso di ascolto approfondimento dell’Agenzia delle entrate sulle norme del Codice della crisi d’impresa e dell’insolvenza (Dl n.

Attualità 26 Giugno 2026

Catasto europeo, innovazione e futuro si sono dati appuntamento a Sarajevo

L’Agenzia delle entrate ha preso parte alla 41esima edizione del vertice che riunisce i Paesi in cui vige il sistema tavolare, quest’anno ospitato nella capitale della Bosnia Erzegovina Sarajevo si è trasformata per tre giorni nel cuore dell’innovazione catastale europea.