15 Ottobre 2020

Andamento mutui ipotecari nel 2019: i numeri nel Rapporto dell’Omi

È online, sul sito dell’Agenzia, il Rapporto Mutui Ipotecari 2020, realizzato a cura dell’ufficio Statistiche e Studi dell’Osservatorio del Mercato immobiliare e giunto alla sua terza edizione. Lo studio analizza i dati di consuntivo del 2019, e in serie storica dal 2004, relativi ai capitali finanziati a persone fisiche e imprese a fronte di una garanzia fornita dal patrimonio immobiliare posseduto.

Il capitale di debito “estratto” dal patrimonio immobiliare nel 2019 si è attestato poco oltre i 90 miliardi di euro, dopo il minimo di 58 miliardi nel 2014 e il massimo di 205 miliardi nel 2007. Si tratta di un valore monetario significativo, pari a circa il 5% del Pil italiano, che nel Rapporto viene approfondito nelle sue diverse componenti e analizzato nella dinamica degli ultimi 15 anni.

Nel 2019 sono stati sottoscritti circa 408mila atti di mutuo, nei quali oltre 920mila immobili, ipotecati a favore degli istituti mutuanti, sono stati posti a garanzia dei finanziamenti. Rispetto al 2018 sono un numero inferiore del 2,8%, invertendosi così, seppur con una lieve diminuzione, una tendenza che dal 2014 vedeva crescere costantemente tale parametro.

Quasi il 60% (546.470 unità) di questi immobili sono abitazioni e relative pertinenze, a cui corrisponde il 43% del capitale totale (circa 39 miliardi di euro).

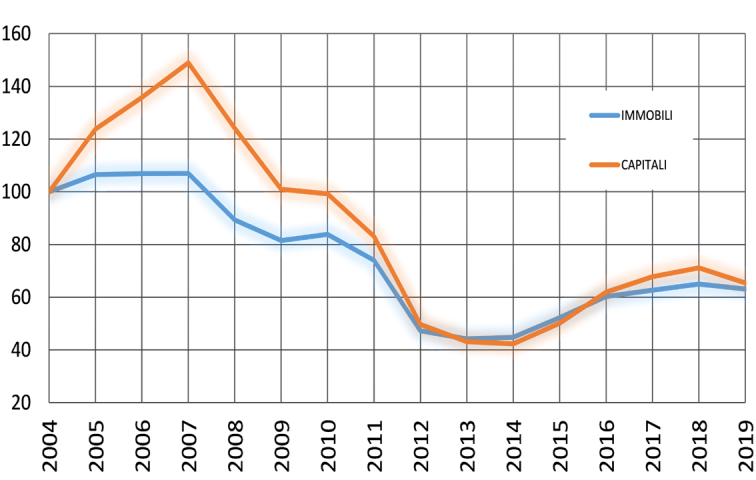

Indici del numero di immobili ipotecati e del capitale di debito “estratto” dal 2004

Le serie storiche dei numeri indice rappresentate nel grafico consentono di analizzare gli andamenti dei finanziamenti da mutui ipotecari, prendendo a riferimento il 2004 come anno base, in cui era di circa 138 miliardi il capitale estratto da quasi 1,5 milioni di unità immobiliari ipotecate.

I capitali di debito raggiungono, dopo una sostenuta crescita, il massimo valore nel 2007 (oltre 205 miliardi di euro); segue un repentino calo negli anni successivi fino a raggiungere il valore minimo nel 2014, quando il capitale complessivo è poco più di 58 miliardi di euro, ben il 72% in meno dal 2007 al 2014.

Nel 2015 il valore dei prestiti ricomincia a crescere fino a raggiungere i 100 miliardi di euro nel 2018, per poi flettere nuovamente nel 2019, con una perdita di quasi 8 miliardi di euro.

In termini di numerosità degli immobili, lo stesso grafico evidenzia un andamento simile, ma meno marcato, al numero indice dei capitali, sia nella crescita dal 2004 al 2007, sia nella successiva fase di calo fino al 2013. Dal 2014 gli andamenti dei due indici quasi si sovrappongono, per poi divaricarsi di nuovo nel 2017 e nel 2018. Il 2019 è l’anno nel quale, per la prima volta dal 2014, si registra un nuovo calo per entrambi gli indici.

I dati del Rapporto, dettagliati per area geografica, evidenziano ancora nel 2019, che sono le regioni settentrionali a presentare i numeri totali più consistenti, con una quota di circa il 60% di immobili ipotecati sul totale nazionale e di quasi il 54%, in termini di capitali finanziati. Il quadro si completa con una modesta prevalenza del Centro sul Sud.

Il Rapporto analizza inoltre i tassi medi di interesse dei finanziamenti (stabiliti alla prima rata) che, pur presentando significative variazioni nella serie storica dal 2004, tuttavia hanno andamenti molto simili tra i diversi settori e tra Nord, Centro e Sud. Nell’anno in esame si attestano tra il 2% e il 3%, emergendo una evidente applicazione di tassi medi di interesse più elevati al Sud, con l’unica eccezione degli atti di mutuo con ipoteca su immobili sia del settore residenziale sia del settore terziario, commerciale o produttivo.

Infine, sono prese in esame le durate dei mutui, la cui variabilità temporale per tutte le destinazioni dei beni ipotecati è poco rilevante. Si riscontra invece una notevole differenziazione sulla base delle tipologie di immobili ipotecati: nel 2019 per gli atti di mutuo contratti su immobili residenziali la durata media è di circa 24 anni, scende sotto i 15 anni per i mutui con garanzie su immobili non residenziali.

Ultimi articoli

Normativa e prassi 23 Aprile 2026

Irap 2026: ok alle specifiche tecniche per inviare i dati agli enti locali

La trasmissione delle informazioni è effettuata dall’Agenzia delle entrate verso la regione o la provincia autonoma competente, in base al domicilio fiscale del contribuente soggetto passivo Definite, con il provvedimento del 23 aprile 2026, le specifiche tecniche per la trasmissione alle regioni e alle province autonome di Trento e Bolzano dei dati contenuti nella dichiarazione Irap 2026.

Attualità 22 Aprile 2026

Servizi estimativi e dell’Omi: il punto su stato dell’arte e futuro

Nel 2025, le consultazioni delle quotazioni immobiliari sono state circa 9,1 milioni sul sito dell’Agenzia e 440mila tramite app, per i servizi estimativi sono stati offerti 13.

Attualità 22 Aprile 2026

La fiscalità del Terzo settore, al via il tour per spiegare le novità

Agenzia delle entrate e Università Pontificia Salesiana illustreranno insieme, in una serie di convegni in tutta Italia, la nuova disciplina tributaria messa a punto a seguito della riforma del no profit Parte da Assisi il prossimo 16 maggio il roadshow promosso dall’Agenzia delle entrate e dall’Università pontificia Salesiana per accompagnare gli enti del Terzo settore nella conoscenza della nuova disciplina fiscale introdotta dopo la riforma del Terzo settore.

Normativa e prassi 22 Aprile 2026

Isa, definiti i criteri d’accesso al regime premiale per il 2025

Il via libera alle agevolazioni non si baserà, anche questa volta, solo sul comportamento adottato nel periodo di riferimento ma terrà conto anche della storia fiscale del contribuente Con il provvedimento del 22 aprile 2026, il direttore dell’Agenzia delle entrate approva le modalità e le condizioni che consentono l’accesso ai benefici premiali collegati agli Indici sintetici di affidabilità fiscale (Isa) per l’anno d’imposta 2025 (articolo 9‑bis, comma 11, del Dl n.