15 Ottobre 2020

Mutui ipotecari 2019, l’analisi della destinazione

Il Rapporto Mutui Ipotecari 2020 propone anche un esame approfondito di tutte le principali informazioni legate a un finanziamento ipotecario (unità immobiliari ipotecate, capitale erogato, tassi di interesse applicati e durata del prestito), di cui fornisce un quadro completo e aggiornato al 2019.

Un’ampia sezione del Rapporto è dedicata all’analisi della destinazione dei finanziamenti, con l’obiettivo di comprendere quanta parte del capitale di debito “estratto” dal patrimonio immobiliare ipotecato torna sul mercato immobiliare e quanto va a finanziare il resto dell’economia.

Sulla base di classificazioni convenzionali sono presi in considerazione diversi casi: atti di ipoteca che contengono, in tutto o in parte, unità immobiliari alle quali sia possibile associare una compravendita (mercato A), e atti per i quali non è stata riscontrata alcuna compravendita nel mercato immobiliare (mercato C). Vengono inoltre analizzate situazioni “miste”, nelle quali solo una parte del capitale finanziato ha trovato corrispondenza nel mercato immobiliare.

Nel corso del 2019 sono stati sottoscritti circa 408mila atti di mutuo dove sono stati concessi in garanzia oltre 920mila immobili sui quali è stata iscritta ipoteca a favore dell’istituto mutuante, per un totale di 90,2 miliardi di capitale di debito finanziato.

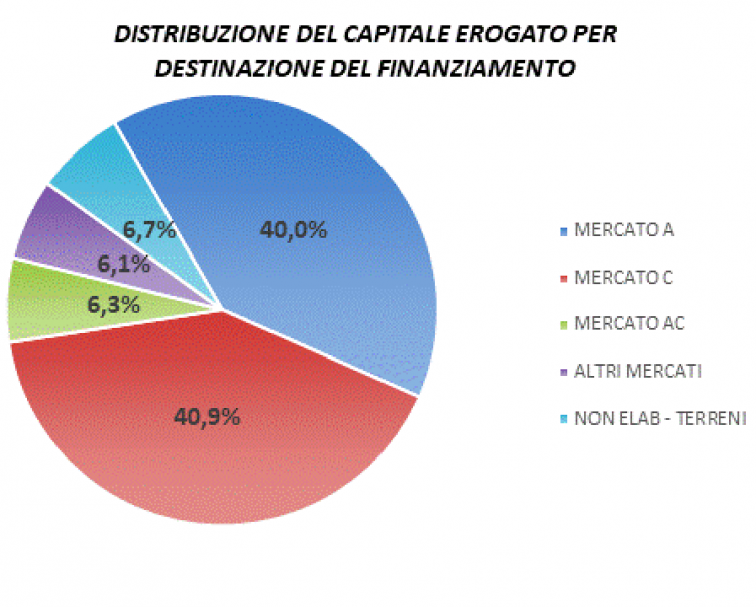

Le unità immobiliari concesse a garanzia del credito e il connesso capitale finanziato nel 2019, suddivisi per destinazione del finanziamento, evidenziano una polarizzazione tra il mercato A e il mercato C che assorbono, ciascuno, circa il 40% del capitale erogato (circa 36 miliardi di euro). Tra le due casistiche ben circoscritte, mercato A, caratterizzato dall’utilizzo del capitale “estratto” dalle unità immobiliari per l’acquisto nel mercato immobiliare delle stesse unità e, all’opposto, mercato C, nel quale non è associata un’operazione nel mercato immobiliare, vi sono le fattispecie più sfumate: una di queste è la tipologia di mercato denominata AC, quella nella quale solo parte delle unità immobiliari ipotecate è stata oggetto di compravendita, che detiene la quota maggiore di immobili, 9,8% e di capitale, 6,3 per cento.

Rispetto al 2018, il mercato A ha registrato un aumento sia in termini di numero di immobili ipotecati (+2,4%) sia di capitale (+2,6%), più contenuto rispetto alla rilevazione del 2018 (era +8,8% e +7,6% rispettivamente); per il mercato C si è registrato, nel 2019, un consistente decremento degli immobili ipotecati (-12%) e del capitale erogato (-14,8%).

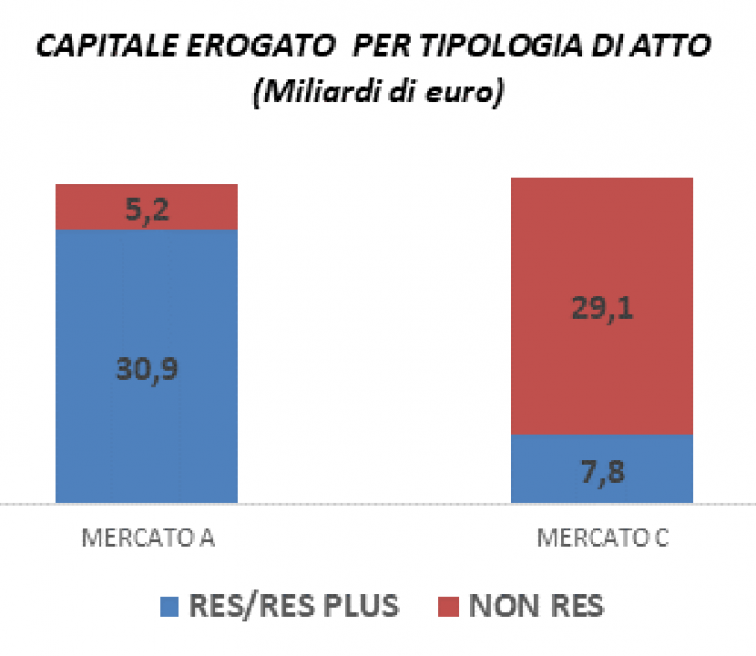

Gli atti di mutuo destinati a finanziare il mercato immobiliare (mercato A) riguardano in larga parte acquisti di abitazioni e relative pertinenze (cosiddetti atti RES e RES PLUS), oltre l’85% dei 36 miliardi di debito registrati nel 2019.

Di contro, relativamente ai mutui ipotecari non destinati all’acquisto di immobili, solo per il 21% dei 36,9 miliardi di euro di capitale finanziato si è trattato di atti nei quali le garanzie sono immobili residenziali (e pertinenze); per la restante quota di capitale, 29,1 miliardi di euro, gli immobili ipotecati sono soprattutto unità immobiliari dei settori produttivo, terziario-commerciale e terreni.

Nel Rapporto, le analisi sui dati dei finanziamenti da mutui ipotecari è stata approfondita nel dettaglio delle aree geografiche e delle principali città italiane.

Tali approfondimenti consentono di osservare come l’incremento di finanziamenti su base nazionale, +2,6% nel 2019 rispetto al 2018, destinati al mercato immobiliare (mercato A) è il risultato dell’aumento di capitale finanziato al Nord (+4,6%) e al Sud (+1,3%) che ha bilanciato la lieve diminuzione rilevata al Centro (-0,7%).

Per il Mercato C la situazione è opposta: la diminuzione complessiva del capitale nel 2019, -14,8% rispetto al 2018, deriva dalle variazioni negative registrate al Nord e al Sud, -24,9% e -13,7% rispettivamente, contrapposte alla crescita registrata nel Centro (+12,4%).

Nelle grandi città, il capitale “estratto” dagli immobili per il 50% circa torna sul mercato immobiliare, quota superiore a quella osservata a livello nazionale (circa il 40%). Napoli, Palermo, Genova e Firenze sono le città in cui il peso del capitale destinato al mercato A è maggiore (prossimo al 70% del totale), mentre a Milano i mutui ipotecari per la maggior parte finanziano attività economiche diverse (quasi il 45% del capitale totale).

Quota percentuale del capitale di debito per destinazione del finanziamento

| CITTA’ | MERCATO A | MERCATO C | ALTRO O NON ELABORATO |

| ROMA | 56% | 29% | 15% |

| MILANO | 39% | 45% | 16% |

| TORINO | 62% | 29% | 9% |

| NAPOLI | 68% | 25% | 7% |

| GENOVA | 69% | 26% | 5% |

| PALERMO | 71% | 23% | 6% |

| BOLOGNA | 51% | 38% | 10% |

| FIRENZE | 68% | 24% | 7% |

| GRANDI CITTA’ | 50% | 36% | 14% |

| ITALIA | 40% | 41% | 19% |

Infine, in termini di variazioni, rispetto al 2018, nel complesso delle grandi città, sia i finanziamenti destinati al mercato immobiliare sia quelli destinati ad altre attività economiche sono in linea con il dato nazionale, anche se per quest’ultimo (mercato C) il capitale è in più deciso calo, -25,5% con Bologna e Napoli uniche città con il capitale in crescita.

Ultimi articoli

Normativa e prassi 12 Giugno 2026

Pensioni alle vittime del dovere, istruzioni Inps sullo stop all’Irpef

Se un contribuente intende ottenere la restituzione dell’imposta versata negli anni precedenti al 2026, dovrà rivolgersi all’Agenzia delle entrate presentando apposita istanza Con il messaggio n.

Attualità 12 Giugno 2026

Bando per 622 assistenti amministrativi, scadenza delle domande il 17 giugno

La selezione è riservata ai soggetti iscritti al collocamento mirato che si trovano in stato di disoccupazione.

Attualità 12 Giugno 2026

Nuovo phishing a nome Agenzia: l’esca è un documento fiscale digitale

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.

Attualità 12 Giugno 2026

Aperture extra Precompilata 2026: call center attivi anche sabato 13

Nella mattinata di domani i cittadini non professionisti potranno ricevere supporto operativo per la consultazione e l’invio della dichiarazione Per guidare e assistere i contribuenti alle prese con l’invio della dichiarazione precompilata, dopo le precedenti aperture straordinarie, il servizio telefonico dell’Agenzia delle entrate sarà attivo anche sabato 13 giugno, dalle 9 alle 13.