15 Settembre 2020

Mercato immobiliare non residenziale: tassi negativi superiori al 30%

Come prevedibile, i dati relativi al secondo trimestre del 2020 fotografano un crollo generalizzato del mercato immobiliare, e del comparto non residenziale in particolare, per effetto delle misure imposte dal governo in relazione all’emergenza sanitaria. Tutte le informazioni statistiche, sia di sintesi che di dettaglio, sono esposte nel documento “Non Residenziale – Statistiche II trimestre 2020”, curato dall’ufficio Statistiche e studi della direzione centrale servizi Estimativi e Osservatorio del mercato immobiliare dell’Agenzia delle entrate, da oggi disponibile sul sito internet dell’Agenzia.

Dopo il calo del 16,9% già registrato nel primo trimestre dell’anno, concentrato soprattutto nel mese di marzo, il periodo aprile-giugno ha visto un tasso negativo aggregato nazionale quasi doppio (-32,2%), abbastanza omogeneamente distribuito tra i diversi segmenti; in particolare, i quattro segmenti individuati all’interno del settore non residenziale sono rispettivamente il terziario-commerciale (il più consistente, con oltre il 57% del totale delle unità compravendute), il produttivo, il produttivo agricolo ed un quarto, di carattere residuale, composto per la quasi totalità da immobili appartenenti alle categorie catastali del gruppo F.

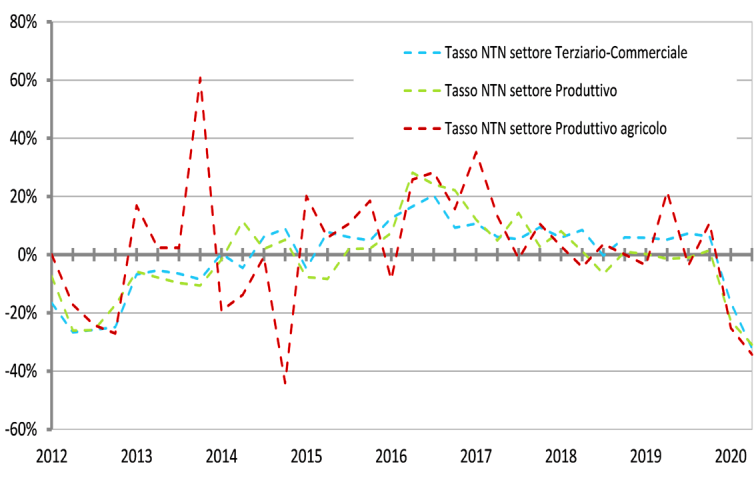

Serie storica variazioni % tendenziali NTN settori Terziario-commerciale, Produttivo e Produttivo agricolo

Si propone, di seguito, una breve analisi di ciascun segmento.

Segmento terziario-commerciale

In termini aggregati, il primo dei segmenti di mercato individuati, il terziario-commerciale, ha visto nel trimestre in oggetto una contrazione dei volumi di compravendita prossima a un terzo del totale (-32,1%), un tasso peggiore anche di quelli riscontrati nella crisi del 2012.

Tra le macroaree territoriali, l’unica a registrare un calo minore del 30% è stato il Nord Est (-25,2%); In tutto il territorio nazionale, inoltre, i comuni capoluogo hanno presentato un ribasso maggiore (-34,7% la media nazionale) rispetto ai comuni minori (-31,1% la media nazionale).

Il rapporto individua poi all’interno del segmento in esame, come di consueto, quattro sotto-aggregazioni, e per ciascuna di esse sviluppa uno specifico approfondimento: uffici e studi privati, negozi e laboratori, depositi commerciali e autorimesse e un quarto insieme residuale.

La prima delle quattro aggregazioni, Uffici e studi privati, rappresenta il 10% del volume totale delle compravendite del segmento terziario-commerciale; nel secondo trimestre 2020 l’andamento (-31,3%) ricalca sostanzialmente quello generale, con tassi prossimi o superiori al 30% in tutte le macroaree territoriali e, addirittura, con un -52,6% rilevato nelle Isole (per quanto, va ricordato, a fronte di un volume relativamente ridotto di compravendite complessive, meno del 5% del totale nazionale).Va registrato, nel contempo, un incremento della superficie media delle unità immobiliari scambiate, pari a 6,3 m2 alla scala nazionale e concentrato soprattutto nelle macroaree Centro (+34,1 m2) e Nord Est (+13,7 m2); ciò spiega come mai, in termini di superfici scambiate, i tassi rilevati risultino leggermente più contenuti (-28,5 il dato aggregato nazionale).

Il calo più consistente si è registrato nella seconda delle sotto-aggregazioni, rappresentata da negozi e laboratori: -38,4% in termini di unità scambiate alla scala nazionale, -38,6% in termini di superfici, con una superficie media per singola unità, in questo caso, sostanzialmente invariata rispetto al 2019.

Il terzo raggruppamento, depositi commerciali e autorimesse, rappresenta quasi il 60% dell’intero segmento terziario-commerciale e ha mostrato, nel secondo trimestre 2020, un calo del 28,3% dei volumi delle compravendite, distribuito abbastanza omogeneamente tra le varie macroaree territoriali (unica eccezione il Nord Est, dove il calo è risultato inferiore al 20 per cento).

Anche l’ultima sotto-aggregazione, come detto di carattere residuale e quasi interamente costituita da unità immobiliari di categoria D/08, ha subito una contrazione record nei volumi scambiati (-38,1 per cento).

Un ultimo prospetto viene dedicato all’approfondimento relativo alle otto principali citta per dimensione demografica: tutti i segni sono negativi, con tassi per lo più prossimi o superiori al 30% (uniche eccezioni Roma e Bologna per Uffici e studi privati, con un calo limitato al 2,6%); qualche segno positivo sporadico si è registrato calcolando i volumi in termini di superfici (a Roma per quanto riguarda Uffici e studi privati, a Bologna per Uffici e studi privati e Negozi e laboratori), per effetto di un incremento locale della superficie media compravenduta.

Segmento produttivo

Anche il crollo del segmento produttivo si attesta oltre il 30% (-30,9%, per l’esattezza), peraltro dopo un già consistente -22,8% registrato nel trimestre precedente.

Particolarmente significativi sono i dati relativi alle macroaree settentrionali (-37,9% il Nord Est, -32,4% il Nord Ovest), che rappresentano oltre i due terzi dell’intero mercato nazionale.

L’analisi presenta anche un’ulteriore segmentazione, sviluppata sulla base della rendita catastale, scelta, almeno in prima approssimazione, quale parametro di definizione qualitativa delle unità immobiliari; a parte la fascia più bassa (unità con rendita inferiore a 100 euro), che ha registrato un calo del 20%, tutte le altre fasce hanno presentato tassi negativi prossimi o superiori al 30 per cento.

Segmento produttivo agricolo

Il segmento produttivo agricolo non fa eccezione e segna, nel trimestre in oggetto, un crollo dei volumi delle compravendite alla scala nazionale del 34,2% (già nel trimestre precedente c’era stato un -25,2 per cento).

Nella macroarea meridionale, in particolare, i volumi risultano sostanzialmente dimezzati (-49,6%), mentre il tasso più contenuto (-10,5%) si è registrato nel Centro (dove, tuttavia, si era avuto un -40,7% nel trimestre precedente).

Altre destinazioni

Il rapporto presenta infine, come accennato, una quarta aggregazione che raccoglie tutte le unità scambiate che non rientrano nei raggruppamenti precedenti, pari ad oltre un terzo del totale e, per circa il 98%, rappresentate da immobili appartenenti al gruppo catastale F; il tasso aggregato nazionale (-32,6%) rispecchia il dato generale del segmento di appartenenza.

Ultimi articoli

Attualità 29 Luglio 2026

Cripto-attività, nove faq chiariscono altrettanti dubbi

Pubblicati dall’Agenzia nuovi chiarimenti sugli adempimenti legati allo scambio automatico di informazioni fiscali: focus su trasferimenti, prestiti portafogli multivaluta L’Agenzia delle entrate scioglie alcuni dei dubbi più diffusi tra i prestatori di servizi che si occupano di cripto-attività, relativi agli obblighi di comunicazione connessi allo scambio automatico di informazioni tra Amministrazioni fiscali europee, previsto dalla Dac8 – direttiva (Ue) 2023/2226.

Analisi e commenti 29 Luglio 2026

Pubblicato in versione definitiva l’Oic 5 – Bilanci di liquidazione

Il principio contabile è stato ulteriormente perfezionato, in particolare sono stati riconsiderati alcuni elementi in una logica più prudenziale e di maggiore applicabilità operativa Disponibile, sul sito dell’Organismo italiano di contabilità (Oic), la versione finale aggiornata dell’Oic 5.

Attualità 29 Luglio 2026

Imposta sostitutiva su straordinari, estesa anche ai privati accreditati

L’Agenzia delle entrate ha chiarito le modalità di versamento per gli infermieri impiegati presso strutture sanitarie e sociosanitarie convenzionate con il Servizio sanitario nazionale Con la Faq del 28 luglio l’Agenzia delle entrate ha illustrato come il personale infermieristico dipendente dalle strutture sanitarie e sociosanitarie private accreditate debbano versare l’imposta sostitutiva applicata ai compensi per lavoro straordinario, indicando i codici tributo da utilizzare.

Attualità 29 Luglio 2026

Ecobonus veicoli commerciali, al via da oggi le prenotazioni

Possono essere prenotati anche i contributi per le installazioni di impianti a Gpl e metano.