Categoria: Analisi e commenti

Pagina 8 di 32

Analisi e commenti 3 Aprile 2024

Delega fiscale e liti tributarie: focus sulla sentenza semplificata

Il recente decreto legislativo n. 220/2023, attuativo delle nuove regole in tema di contenzioso tributario previste dalla Delega fiscale (legge n.

Analisi e commenti 27 Marzo 2024

Le nuove regole su resi e penali secondo la rivisitazione dell’Ifrs 15

In un precedente intervento dello scorso 6 marzo (vedi articolo “I ricavi secondo l’Ifrs 15, aspetti contabili e fiscali”) si è avuto modo di analizzare gli aspetti contabili e fiscali dei ricavi secondo lo standard internazionale di riferimento Ifrs 15.

Analisi e commenti 26 Marzo 2024

Dichiarazioni di enti e società – 5 le novità dei modelli Redditi 2024

Nell’ultimo degli approfondimenti sui modelli Redditi (Sc, Sp ed Enc) 2024, ci soffermiamo su due ulteriori novità, apportate dal decreto legislativo n.

Analisi e commenti 22 Marzo 2024

Dichiarazioni di enti e società – 4 le novità dei modelli Redditi 2024

Con la legge n. 111/2023 è stata conferita, dal Parlamento, la delega al Governo per la revisione del sistema tributario.

Analisi e commenti 20 Marzo 2024

Dichiarazioni di enti e società – 3 le novità dei modelli Redditi 2024

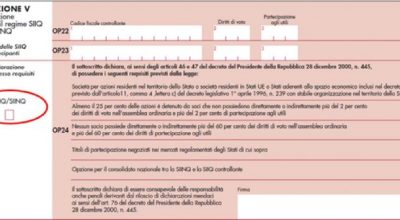

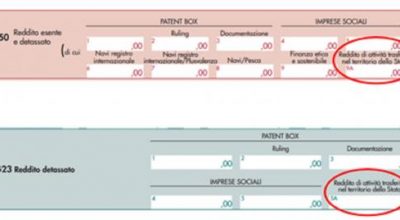

Diverse le modifiche al quadro RQ, in particolare del modello SC 2024, preannunciate in fase di pubblicazione sul sito internet delle bozze ai modelli Redditi 2024 il 22 gennaio scorso.

Analisi e commenti 18 Marzo 2024

Dichiarazioni di enti e società – 2 le novità dei modelli Redditi 2024

Nella determinazione del reddito d’impresa è stata data una efficace rappresentazione relativa all’emersione di sopravvenienza attiva in caso di riduzione dei debiti nell’ambito di un piano attestato.

Analisi e commenti 15 Marzo 2024

Benefici ai dipendenti in bilancio le regole previste dallo Ias 19

Lo Ias 19 definisce le modalità di contabilizzazione e le informazioni integrative relative ai benefici per i dipendenti.

Analisi e commenti 14 Marzo 2024

Dichiarazioni di enti e società – 1 le novità dei modelli Redditi 2024

Con separati provvedimenti del direttore dell’Agenzia delle entrate del 28 febbraio 2024 sono stati approvati e pubblicati, i modelli di dichiarazione “Redditi 2024”, con le relative istruzioni, che devono essere presentati nell’anno 2024 ai fini delle imposte sui redditi, da: – società ed enti commerciali residenti nel territorio dello Stato e soggetti non residenti equiparati (Redditi SC) – società semplici, in nome collettivo, in accomandita semplice ed equiparate (Redditi SP) – enti non commerciali residenti nel territorio dello Stato e soggetti non residenti ed equiparati (Redditi ENC).

Analisi e commenti 6 Marzo 2024

I ricavi secondo l’Ifrs 15, aspetti contabili e fiscali

Con decorrenza 1° gennaio 2018, la contabilizzazione dei ricavi derivanti dai contratti con i clienti, per i soggetti Ias adopter, è disciplinata dall’Ifrs 15 “Ricavi provenienti da contratti con i clienti”, che ha sostituito i precedenti Ias 11 “Lavori su ordinazione” e Ias 18 “Ricavi”.

Analisi e commenti 1 Marzo 2024

Strumenti finanziari derivati: esame del trattamento fiscale

L’Oic 32 definisce lo strumento derivato, come uno strumento finanziario o altro contratto che possiede le seguenti tre caratteristiche:a) il suo valore varia come conseguenza della variazione di un determinato tasso di interesse, prezzo di strumenti finanziari, prezzo di merci, tasso di cambio, indice di prezzo o di tasso, rating di credito o indice di credito o altra variabile, a condizione che, nel caso di una variabile non finanziaria, la stessa non sia specifica di una delle controparti contrattuali (a volte chiamato il sottostante)b) non richiede un investimento netto iniziale o richiede un investimento netto iniziale che sia minore di quanto sarebbe richiesto per altri tipi di contratti da cui ci si aspetterebbe una risposta simile a variazioni di fattori di mercatoc) è regolato a data futura.

Analisi e commenti 21 Febbraio 2024

Contratti di leasing, gestione contabile e fiscale

Il leasing è un contratto con il quale un soggetto (concedente) concede in locazione a un altro soggetto (utilizzatore) un bene che il concedente ha acquistato (o fatto costruire) su indicazione del concedente stesso, con facoltà di quest’ultimo di divenirne proprietario versando un prezzo prestabilito (cosiddetto “riscatto”).

Analisi e commenti 19 Febbraio 2024

Benefici prima casa, i chiarimenti per i soggetti trasferiti all’estero

Con la circolare n. 3/E del 16 febbraio 2024, l’Agenzia delle entrate ha fornito le prime indicazioni sulle novità introdotte dall’articolo 2 del Dl n.

Analisi e commenti 14 Febbraio 2024

Start-up e Pmi innovative, fiscalità su misura per le nuove realtà

Il percorso normativo, in direzione di un fisco su misura per i nuovi modelli societari che via via si sono imposti come potentemente stimolanti per la crescita e lo sviluppo dell’innovazione dell’economia nell’età dominata dal must digital, ha radici lontane nel nostro Paese.

Analisi e commenti 8 Febbraio 2024

Bilancio 2024 in pillole – 14 Come cambia la compensazione

La legge di bilancio 2024 riscrive il perimetro applicativo dell’istituto della compensazione fiscale, per prevenirne l’uso “illecito”.

Analisi e commenti 7 Febbraio 2024

Bilancio 2024 in pillole – 13 i ritocchi a tax free, Ivie e Ivafe

Dal 1° febbraio 2024 è fissato a 70 euro il valore minimo delle cessioni “tax free shopping”, vale a dire le cessioni di beni destinati all’uso personale o familiare, da trasportarsi nei bagagli personali fuori del territorio doganale dell’Ue, ceduti a soggetti domiciliati o residenti fuori della medesima Ue, al di sopra del quale non è dovuto il pagamento dell’Iva (tax free).

Analisi e commenti 5 Febbraio 2024

Bilancio 2024 in pillole – 12 il rinnovato tax credit cinema

Il comma 54 dell’articolo 1 della legge di bilancio 2024, con riferimento alle opere cinematografiche e audiovisive, pur mantenendo al 40% la percentuale di spesa su cui applicare il tax credit cinema, disciplinato dalla legge n.

Analisi e commenti 1 Febbraio 2024

Bilancio 2024 in pillole – 11 Bonus per editori e scuole

La legge di bilancio 2024 conferma il sostegno alle pubblicazioni su “carta” e assicura, anche per gli anni 2024 e 2025, con riferimento alle spese sostenute nel 2023 e 2024, il credito d’imposta del 30% a favore delle case editrici di quotidiani e periodici, per l’acquisto della carta necessaria a stampare i giornali.

Analisi e commenti 31 Gennaio 2024

Bilancio 2024 in pillole – 10 nuova proroga per plastic e sugar tax

I due tributi, introdotti dal Bilancio 2020, sul consumo di bevande analcoliche edulcorate e sul consumo di manufatti in plastica con singolo impiego (con i relativi incentivi fiscali riconosciuti alle aziende per l’adeguamento tecnologico finalizzato alla produzione di manufatti compostabili), slittano al 1° luglio 2024.

Analisi e commenti 30 Gennaio 2024

Bilancio 2024 in pillole – 9 le misure pro mutui prima casa

Le novità alla disciplina sono previste all’articolo 1 commi da 7 a 13 del Bilancio 2024 (legge n.

Analisi e commenti 24 Gennaio 2024

Bilancio 2024 in pillole – 7 il regime Pex apre ai non residenti

I non residenti potranno fruire del regime di parziale esenzione delle plusvalenze previsto dalla disciplina della participation exemption.

Analisi e commenti 22 Gennaio 2024

Bilancio 2024 in pillole – 6 Cedolare secca sugli affitti brevi

Cedolare secca con aliquota al 26% a partire dalla seconda abitazione, in caso di locazione breve di più appartamenti per ciascun periodo d’imposta.