Categoria: Analisi e commenti

Pagina 7 di 33

Analisi e commenti 27 Agosto 2024

Definizioni di stabile organizzazione: focus sul modello Ocse – 1

La stabile organizzazione è un concetto tipico della legislazione fiscale che sta a indicare una soglia minima di radicamento delle attività imprenditoriali di un soggetto non residente sul territorio di un altro Stato così da rappresentare presupposto e collegamento per sottoporre a imposizione nel territorio di tale altro Stato i redditi ivi prodotti.

Analisi e commenti 23 Agosto 2024

Modellazione Bim, una prospettiva per il catasto del futuro

Il Building Information Modelling (Bim) è una modalità di gestione delle informazioni relative all’edificazione e al costruito nel settore dell’Architecture Engineering Construction (AEC).

Analisi e commenti 22 Agosto 2024

Cessione indiretta d’azienda + fusione, profilo antiabuso tutto da verificare

Le operazioni straordinarie possono essere descritte sulla base di criteri diversi.

Analisi e commenti 20 Agosto 2024

Adeguamento esistenze iniziali, fino al 30 settembre per versare

Tra le diverse novità introdotte dal decreto legge n.

Analisi e commenti 16 Agosto 2024

Rivalutazione terreni e partecipazioni, una chance prorogata ma immutata

Anche quest’anno, la legge di bilancio per il 2024 ha riproposto la possibilità di rideterminare il costo d’acquisto dei terreni edificabili e con destinazione agricola e delle partecipazioni negoziate e non nei mercati regolamentati, posseduti al 1° gennaio 2024, con il versamento dell’unica o prima rata dell’imposta sostitutiva del 16% nel termine del 30 giugno.

Analisi e commenti 12 Agosto 2024

Accordi contro le doppie imposizioni e disciplina fiscale delle pensioni

Dalle pensioni estere private, soggette a tassazione solo nello Stato in cui il beneficiario ha la residenza a quelle pubbliche, imponibili solo nello Stato che le eroga.

Analisi e commenti 7 Agosto 2024

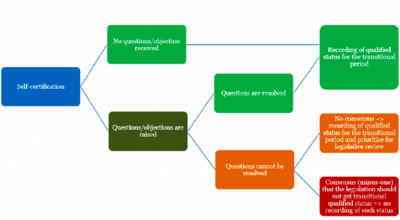

Global minimum tax: Faq sullo status qualificato

Lo scorso 17 giugno, l’Ocse ha pubblicato un documento contenente alcune domande e risposte sul tema dello status qualificato ai fini della Global minimum tax.

Analisi e commenti 25 Luglio 2024

Global minimum tax: focus sulle imposte delle entità ibride

Esistono circostanze in cui le imposte rilevanti versate da alcune entità sono imputate ad altri soggetti del gruppo.

Analisi e commenti 24 Luglio 2024

Stabile organizzazione per l’Ocse, focus sulla sede fissa di affari

La stabile organizzazione è un concetto proprio della legislazione fiscale che sta a indicare il radicamento durevole delle attività imprenditoriali di un soggetto non residente sul territorio di un altro Stato così da rappresentare presupposto per sottoporre a imposizione nel territorio di tale altro Stato i redditi ivi prodotti.

Analisi e commenti 19 Luglio 2024

Ocse: tassazione artisti e sportivi regole per attività transnazionale

La tassazione degli artisti e degli sportivi presenta caratteri peculiari in ambito internazionale, pur se i soggetti sono legati alla squadra di appartenenza da contratti di lavoro dipendente.

Analisi e commenti 12 Luglio 2024

Imposta minima nazionale, ecco i metodi per determinarla

L’imposta minima nazionale (Qualified domestic minimum top-up tax – Qdmtt), prevista dall’articolo 11 della direttiva Ue n.

Analisi e commenti 5 Luglio 2024

Focus sulla nuova compensazione per i carichi sopra i 100mila euro

Con la circolare n. 16/E del 28 giugno 2024 (vedi “Nuove regole sulle compensazioni, le prime istruzioni in una circolare”) sono state fornite le prime istruzioni operative su questa e altre novità in tema di compensazioni, introdotte dall’articolo 1, commi da 94 a 98, della legge di bilancio 2024 (legge n.

Analisi e commenti 4 Luglio 2024

Decreto attuativo sulle sanzioni – 3 le novità in ambito penale

In attuazione di quanto previsto dall’articolo 20 della legge delega per la riforma fiscale, l’articolo 1 del decreto legislativo 14 giugno 2024, n.

Analisi e commenti 3 Luglio 2024

Decreto attuativo sulle sanzioni – 2 il “ricalcolo” delle amministrative

Il Dlgs n. 87 del 14 giugno 2024 è intervenuto, con sostanziali modifiche, sull’impianto originario del decreto legislativo n.

Analisi e commenti 2 Luglio 2024

Agevolazioni ed erogazioni liberali, dati e percentuali in un focus dell’Upb

Nel corso del periodo 2018-2024, il numero di incentivi, bonus e agevolazioni è cresciuto del 34%, determinando un incremento del 93,5% nella perdita di gettito, impennatasi dai 54 miliardi del 2018 ai 105 miliardi del 2024.

Analisi e commenti 2 Luglio 2024

Decreto attuativo sulle sanzioni – 1 nuovi principi per le amministrative

L’intervento di revisione del sistema sanzionatorio tributario (Dlgs n.

Analisi e commenti 30 Maggio 2024

Conversione del Dl Agevolazioni 2 – alcune conferme e molte novità

Continua il focus sulle novità contenute nella legge di conversione del Dl Agevolazioni, con particolare riguardo alle misure sui lavori di ristrutturazione.

Analisi e commenti 29 Maggio 2024

Conversione del Dl Agevolazioni 1 – alcune conferme e molte novità

Il decreto Agevolazioni fiscali, ufficialmente titolato “Decreto legge Agevolazioni fiscali edilizia, n.

Analisi e commenti 17 Maggio 2024

Nuovo Statuto del contribuente, la prassi dell’Amministrazione

Il decreto attuativo della “Delega al Governo per la revisione del sistema tributario” ha inserito nello Statuto del contribuente l’articolo 10-sexies (“Documenti di prassi”), con il quale vengono, per la prima volta, disciplinati gli strumenti a disposizione dell’Amministrazione finanziaria per supportare il contribuente nella conoscenza delle norme tributarie.

Analisi e commenti 13 Maggio 2024

Focus sul “decreto Adempimenti” – 2 pause per alcune comunicazioni fiscali

In linea con quanto stabilito dalla legge delega di riforma fiscale (legge n.