10 Aprile 2026

Incentivi fiscali basati sulla sostanza: un “Porto sicuro” per i gruppi Gmt

Continua l’analisi delle novità e dei benefici introdotti con il Side-by-side package, che si configura sempre più come uno strumento essenziale di mitigazione degli impatti del Pillar Two della Global minimum tax

Con il Substance-based tax incentive safe harbour, la gestione degli incentivi fiscali qualificati (Qualified tax incentives), nell’ambito delle imprese ed entità soggette alla global minimum tax subisce rilevanti cambiamenti. Secondo le nuove guide If, in esito agli incentivi fiscali qualificati, la top-up tax del gruppo su base giurisdizionale potrebbe addirittura essere azzerata.

Continua l’analisi dei “Porti sicuri” introdotti con il cosiddetto Side-by-side package dello scorso gennaio (vedi “Side-by-side e la global minimum tax, con gli aspetti pratici dei safe harbour”). In questo contributo, ci concentreremo sul Substance-based tax incentive safe harbour (Sbti sh).

Con il Substance-based tax incentive safe harbour, introdotto a partire dal 1° gennaio 2026, la gestione degli incentivi fiscali qualificati (Qualified tax incentives, Qti), nell’ambito delle imprese ed entità soggette alla global minimum tax (Gmt) subisce rilevanti cambiamenti.

Infatti, secondo le nuove guide rilasciate dall’Inclusive framework (If), che potrebbero essere recepite a breve in Italia, in esito agli incentivi fiscali qualificati, la top-up tax del gruppo su base giurisdizionale (tested jurisdiction), potrebbe addirittura essere azzerata.

Definizione di Incentivo fiscale qualificato (Qti)

Un incentivo fiscale si definisce “qualificato” se soddisfa tre requisiti:

- è generalmente disponibile, cioè non deve essere negoziato ad hoc con la singola impresa, ma deve essere accessibile a tutti i contribuenti che soddisfano i criteri oggettivi stabiliti dalla norma nazionale

- è calcolato sulla base di spese sostenute o di beni tangibili prodotti nella giurisdizione

- comporta una riduzione delle imposte correnti o differite (covered taxes).

La base di commisurazione delinea due tipologie di incentivi su base giurisdizionale, ossia:

- Qti basati sulle spese sostenute nella pertinente giurisdizione; tali incentivi possono assumere la forma di credito d’imposta, “super-deduzioni”, aliquote agevolate sul reddito, esenzioni parziali dal reddito. La forma non rileva, conta solo che l’importo dell’incentivo sia determinato in proporzione alla spesa sostenuta

- Qti basati sul volume dei beni tangibili prodotti in una giurisdizione; tali incentivi si fondano sulla quantità prodotta o sulla riduzione dei sottoprodotti industriali. Rientrano in questo ambito gli incentivi collegati alla riduzione di esternalità negative, come le emissioni inquinanti; anche tali Qti possono assumere la forma di crediti di imposta.

Il limite basato sulla sostanza (substance cap)

Sotto il profilo operativo, l’applicazione del safe harbour prevede che il valore del Qti aumenti il numeratore dell’Etr (imposte rilevanti) entro il limite corrispondente alla presenza economica reale applicabile nella giurisdizione: il substance cap.

Utilizzando i medesimi criteri relativi alla riduzione da attività economica sostanziale (articolo 35 del Dlgs n. 209/2023), il sistema così definito assicura uniformità interpretativa e semplificazione degli adempimenti. La flessibilità intrinseca del modello permette inoltre di calibrare il limite in base alle specificità settoriali (capital vs. labor intensive), preservando la ratio degli incentivi basati sulla sostanza.

Ciò premesso, il substance cap per un gruppo multinazionale in una giurisdizione è stabilito come il minore tra:

- (i) il 5,5% del valore maggiore tra i costi salariali ammissibili degli addetti e l’ammortamento contabile delle sole immobilizzazioni materiali localizzate nella giurisdizione

- (ii) l’1% del valore contabile delle immobilizzazioni materiali ammissibili, (esclusi terreni e beni non ammortizzabili), previa opzione quinquennale.

Esempio

Nella giurisdizione A è in vigore un incentivo fiscale consistente nella deduzione fiscale, pari al 50% delle spese in conto capitale, per le imprese che investono in determinati asset tangibili.

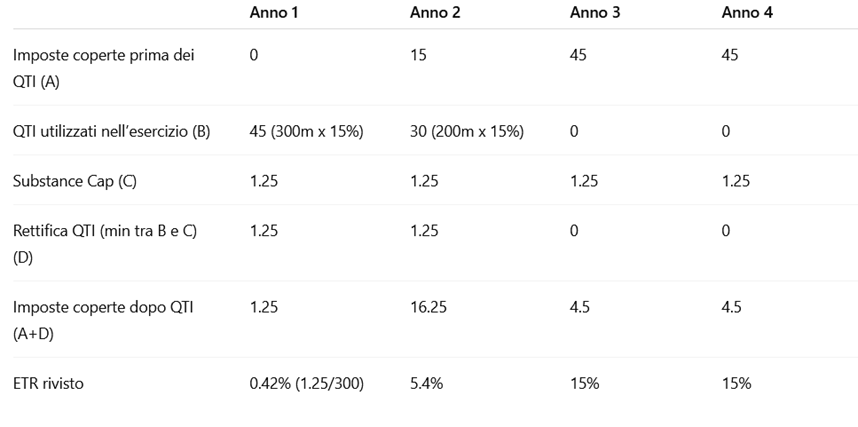

Il gruppo Mne investe mille milioni di euro per un nuovo stabilimento ottenendo una esenzione di 500 milioni di reddito imponibile che, con un’aliquota del 15%, genera un risparmio d’imposta netto di 75 milioni. Lo stabilimento viene ammortizzato a quote costanti in 40 anni (25 milioni/anno). L’esenzione viene utilizzata rapidamente: 300 milioni nel primo anno e i restanti 200 milioni nel secondo anno. Si ipotizza un GloBe income costante di 300 milioni annui.

Analisi dell’Etr senza l’applicazione del safe harbour

Senza correttivi, l’aliquota effettiva di imposizione (Etr) subisce un crollo drastico nei primi due anni a causa dell’utilizzo accelerato dell’incentivo rispetto all’ammortamento contabile.

Calcolo applicazione del safe harbour (Sbti sh)

Il substance cap in tale scenario è calcolato come il valore maggiore tra il 5% del costo del personale (assunto pari a zero) e il 5% dell’ammortamento annuale.

Substance cap annuo: 25 mln×5%=1,25 mln e substance cap totale (40 anni): 50 milioni.

La tabella seguente analizza l’impatto sull’ETR del gruppo per i qualified tax incentives:

In alternativa, il substance cap può essere determinato applicando il 5% al valore netto contabile dell’immobilizzazione agevolata, pari a (valore netto contabile a inizio anno = 1.000 + valore netto contabile a fine anno = 975)/2) 49,375 milioni nel primo anno di investimento. Adottando questa seconda metodologia, nel primo anno non si genererebbe alcuna imposizione integrativa in quanto sarebbe possibile utilizzare Qti per 45 milioni, portando l’aliquota di imposizione effettiva al 15% (15% = 45 / 300). Al contrario, applicando la prima metodologia, si sarebbe determinata un’imposizione integrativa, poiché l’aliquota di imposizione effettiva sarebbe risultata pari allo 0,42 per cento.

Quantificazione del Qti

Fermo restando che l’aggiustamento avviene attraverso un incremento delle imposte rilevanti, il valore del Qti nei casi di:

- super-deduzioni, coincide con la deduzione extra (pari all’eccedenza della deduzione “ordinaria” rispetto al costo sostenuto) oppure, laddove l’ammortamento non sia altrimenti deducibile secondo la normativa domestica, con l’intero importo della deduzione, moltiplicato per l’aliquota fiscale statutaria vigente nella giurisdizione

- esenzioni, coincide con l’ammontare del reddito esente moltiplicato per l’aliquota fiscale statutaria vigente nella giurisdizione

|

- aliquote fiscali agevolate, coincide con l’ammontare di reddito assoggettato all’aliquota agevolata, moltiplicato per la differenza tra l’aliquota ordinaria e quella agevolata

|

Il trattamento dei crediti di imposta

Le definizioni relative ai crediti d’imposta sono contenute al punto 10 dell’allegato A al Dlgs n. 209/2023.

In tale ambito:

- i crediti d’imposta rimborsabili qualificati (Qualified refundable tax credits, Qrtc) e i crediti d’imposta negoziabili (Marketable transferable tax credits, Mttc) concorrono alla formazione del reddito rilevante (denominatore)

- gli altri crediti d’imposta (ad esempio, i crediti d’imposta rimborsabili non qualificati) invece, riducono le imposte rilevanti (numeratore), penalizzando l’Etr.

Sotto questo profilo, i crediti d’imposta diversi dai Qrtc e Mttc — pur risultando penalizzati dalle regole GloBe, si prestano a essere considerati incentivi fiscali qualificati giacché operano in diminuzione delle imposte rilevanti. Ne consegue che, per quanto qui di interesse, trattare un credito d’imposta diverso dai crediti rimborsabili e negoziabili come un incentivo fiscale qualificato potrebbe risultare più favorevole rispetto al trattamento previsto per i crediti rimborsabili e negoziabili.

In tal senso, un gruppo, mediante apposita opzione, potrebbe scegliere di trattare come Qti crediti d’imposta originariamente qualificabili come Qrtc o Mttc, a condizione che tali crediti siano correlati all’ammontare delle spese sostenute o al volume dei beni materiali prodotti nella giurisdizione di riferimento.

Considerando la formula dell’aliquota di imposizione effettiva:

![]()

in presenza di Qrtc o Mttc, il meccanismo applicativo del safe harbour si articola in tre fasi:

- riclassificazione (denominatore), il credito viene convertito in Qtie rimosso dal reddito rilevante (GloBe income). Questo riduce il denominatore dell’aliquota effettiva

- riqualificazione (numeratore), per effetto della conversione, il credito viene trattato come una riduzione delle imposte rilevanti, andando ad abbassare il numeratore

- neutralizzazione tramite safe harbour, interviene il Sbti safe harbour che “annulla” la riduzione delle imposte del punto precedente, aumentandole di un importo corrispondente ed entro il limite del Substance cap.

L’impatto sul numeratore si azzera (la riduzione e l’incremento delle imposte rilevanti si compensano), mentre rimane l’effetto di riduzione del denominatore. Il risultato finale è un innalzamento matematico dell’Etr. In questo contesto, il Substance cap funge da “tetto” massimo per l’ammontare di imposte che possono essere sommate nuovamente al numeratore per neutralizzare l’agevolazione.

Esempio: crediti di imposta trattati come qualified tax incentives

Si ipotizzi un gruppo Mne con un GloBe income (reddito rilevante) di 11.000, nel quale sono già inclusi 1.000 di crediti d’imposta rimborsabili qualificati (Qrtc). L’imposta lorda dovuta è pari a 1.500, interamente abbattuta da:

- 500 di crediti d’imposta non rimborsabili (qualificati come Qti)

- 1000 di Qrtc (anch’essi soddisfacenti i requisiti Qti).

1. Scenario senza safe harbour

Ai fini del calcolo dell’Etr, rilevano solo i crediti non rimborsabili (che riducono le imposte rilevanti al numeratore), mentre i Qrtc sono trattati come reddito (al denominatore):

- imposte rilevanti (numeratore): 1.500−500=1.000

- GloBe income (denominatore): 11.000

- Etr: 1.000/11.000=9,1%.

In questo scenario, il Gruppo è soggetto alla Top-up Tax, essendo l’aliquota inferiore al 15 per cento.

2. Scenario con Sbti safe harbour

Il gruppo sceglie di applicare il Substance based tax incentive safe harbour (Sbti sh) per mitigare l’imposizione integrativa, sfruttando il limite basato sulla sostanza fissato a 1.100.

Fase A: rettifica dei crediti non rimborsabili

L’applicazione del safe harbour comporta un incremento delle imposte rilevanti pari all’importo del credito d’imposta non rimborsabile (500); l’importo delle imposte rilevanti, per mezzo dell’esaurimento di parte del substance cap, diventa di 1500 (1.000+500=1.500). di conseguenza l’aliquota di imposizione effettiva (Etr) passa al 13,6% (1.500/11.000)

Fase B: trattamento dei Qrtc come Qti

Poiché residua una quota di substance cap di 600 (1100-500=600), il gruppo può scegliere di trattare i Qrtc come Qti. In tal caso, la quota coperta dal limite (600) viene dedotta dal reddito rilevante:

- imposte rilevanti (numeratore): 1.500

- GloBe income rettificato (denominatore): 10.400 (11.000−600)

- Etr Finale: 1.500/10.400=14,4%

La seguente tabella evidenzia una sintesi dei due scenari

|

Voce |

Senza Sh |

Con Sbti sh |

|

|

imposte rilevanti (numeratore) |

1.000 |

1.500 |

|

|

reddito rilevante (denominatore) |

11.000 |

10.400 |

|

|

Etr |

9,1% |

14,4% |

|

|

Top-up tax |

Elevata |

Minima (0,6%) |

Conclusioni

Nel presente contributo abbiamo osservato come la definizione di Qti si caratterizza per un’ampia portata, ricomprendendo non solo i crediti d’imposta, ma anche super-deduzioni, esenzioni e regimi ad aliquota ridotta, a condizione che siano commisurati ai costi sostenuti o alla produzione locale.

Sotto il profilo operativo, assume particolare rilievo la facoltà di convertire i crediti d’imposta rimborsabili (Qrtc) e trasferibili (Mttc) in Qti, ottimizzando la gestione dei flussi fiscali.

In tale contesto il safe harbour substance-based tax incentive (Sbti sh) rappresenta un pilastro fondamentale, ridefinendo il modo in cui i gruppi multinazionali interagiscono con le politiche fiscali agevolative.

In presenza delle condizioni richieste e purché la Filing constituent entity, cioè la società che presenta la Comunicazione rilevante (Global information return) esprima una specifica opzione, l’utilizzo dei Qualified tax incentives unitamente al Sbti sh, permettono di neutralizzare l’eventuale Top-up tax giurisdizionale, preservando così l’attrattività delle misure di favore domestiche.

Il fulcro del meccanismo è la sostanza economica: attraverso il substance cap, il beneficio fiscale viene ancorato a parametri reali — quali costi del personale e asset tangibili — garantendo un allineamento oggettivo tra vantaggio tributario e presenza effettiva sul territorio.

In definitiva, il Sbti safe harbour si configura come uno strumento essenziale di mitigazione degli impatti del Pillar Two. Se da un lato valorizza gli investimenti reali, dall’altro impone ai gruppi una gestione tecnica e strategica degli incentivi estremamente sofisticata, finalizzata a bilanciare la pianificazione fiscale con i requisiti di sostanza richiesti a livello globale.

Ultimi articoli

Normativa e prassi 29 Maggio 2026

Redditi e residenti all’estero, tre quesiti al vaglio dell’Agenzia

Tassazione esclusiva o mista a seconda dell’origine della pensione e delle norme convenzionali con Lussemburgo e Francia.

Normativa e prassi 29 Maggio 2026

Operazioni a catena nell’Ue, l’identificazione Iva conta

Se l’operatore intermedio comunica al suo cedente un numero di identificazione ai fini dell’imposta di uno Stato membro diverso da quello di partenza, la seconda cessione all’acquirente finale è interna Con la risposta 111 del 29 maggio, l’Agenzia ha fornito un chiarimento in tema di operazioni a catena tra soggetti stabiliti in diversi Stati europei, disciplinata dall’articolo 36-bis della direttiva Iva, introdotta nel 2018 dalla cosiddetta “direttiva quick fixes”).

Attualità 29 Maggio 2026

Detrazione ex post Start up: domande entro il 31 maggio

Ultimi giorni per richiedere la detrazione del 65% per gli investimenti realizzati nel primo semestre 2025, come previsto dalla deroga introdotta dalla conversione del decreto Pnrr Scade il 31 maggio il termine di invio delle domande per richiedere il riconoscimento della detrazione del 65% sugli investimenti in start up innovative effettuati nel primo semestre 2025.

Attualità 28 Maggio 2026

Recupero Ici 2006-2011 Online il servizio per la dichiarazione

Il dipartimento delle Finanze fa sapere che è operativo un applicativo raggiungibile dall’area riservata del sito delle Entrate, che semplifica e velocizza l’adempimento È disponibile da oggi, 28 maggio 2026, nell’area riservata del sito dell’Agenzia delle entrate, un servizio del dipartimento delle Finanze che consente di predisporre e inviare in modalità interattiva la dichiarazione Ici relativa al periodo d’imposta 2006-2011.