5 Marzo 2026

Cessioni di uffici, negozi e capannoni, andamenti con chiusura d’anno positiva

La maggior parte dei segmenti del mercato non residenziale prosegue la crescita, con aumenti diffusi in quasi tutte le aree del Paese e nelle principali metropoli, salvo qualche eccezione

Nel quarto trimestre del 2025 il mercato degli immobili non residenziali evidenzia un andamento espansivo pressoché generalizzato. Le compravendite del settore terziario-commerciale registrano un incremento del 6,7% su base annua, seguite dagli immobili a destinazione produttiva e agricola, che mostrano una variazione al rialzo, rispettivamente, del 5% circa e di oltre il 6% rispetto allo stesso periodo dell’anno precedente.

Con riferimento ai principali mercati urbani, osserviamo una dinamica molto vivace nel comparto degli uffici, dove gli scambi aumentano di quasi il 20% su base annua. Più articolata la situazione nel comparto dei negozi: se, nel complesso delle grandi città, il bilancio resta positivo (+2,3%), alcune realtà di primo piano, come Milano e Torino, mostrano segnali di rallentamento.

È quanto emerge dalle Statistiche trimestrali dell’Osservatorio del mercato immobiliare, il report dedicato al mercato non residenziale, che analizza nel dettaglio l’andamento delle compravendite di uffici, negozi e capannoni, con approfondimenti per area geografica e grandi città.

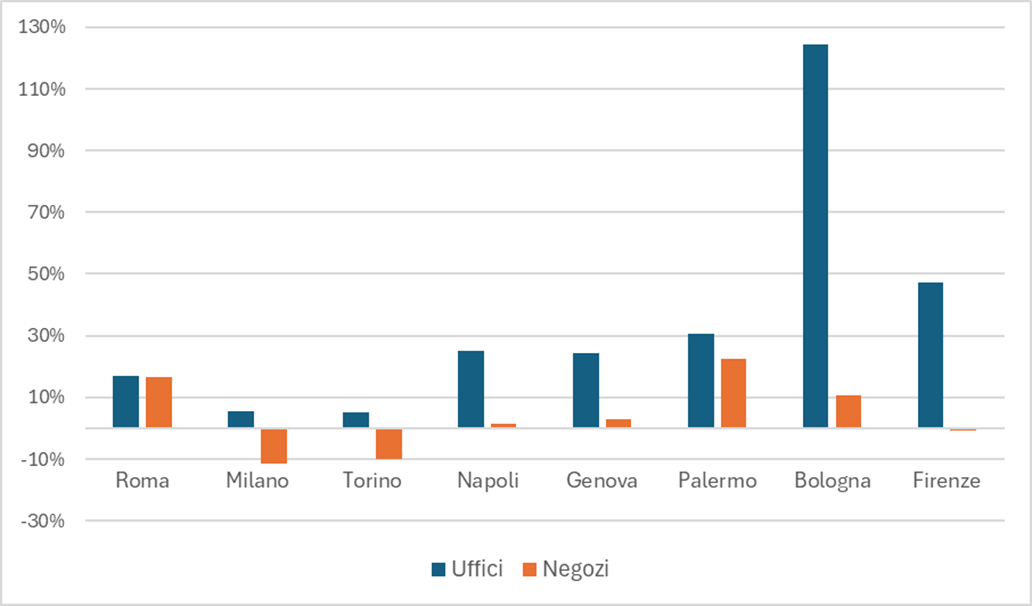

Variazione tendenziale % Ntn di uffici e negozi per le grandi città

Il mercato degli uffici, nel quarto trimestre 2025, segna un aumento del 5,6%, con più di 4.400 unità scambiate. La crescita è particolarmente marcata nel Nord Ovest, in rialzo di oltre il 12%, e nel Nord Est, che esibisce una variazione prossima all’8 per cento. Rialzi più moderati al Centro e nelle Isole, mentre al Sud, unica area in flessione, l’Ntn scende del 7,5 per cento. Ancora più interessante è il dato relativo alle superfici scambiate: a livello nazionale, la superficie complessiva (Stn) sale circa del 15 per cento. In sostanza, le compravendite di uffici riguardano immobili mediamente più grandi. Nelle grandi città l’incremento delle transazioni sfiora il 20%, con superfici in crescita di oltre il 40 per cento. Roma e Milano guidano il mercato: nella capitale volumi e superfici aumentano in modo consistente, mentre nel capoluogo lombardo l’espansione è più contenuta, attorno al 5,5 per cento. Si rilevano forti rialzi anche nelle altre città, in particolare a Napoli, Bologna e Firenze.

Il comparto dei negozi consolida il suo percorso di crescita, registrando, rispetto al quarto trimestre 2024, un aumento sopra il 4 per cento. I volumi crescono sia nei capoluoghi sia nei comuni minori, segno di un rialzo diffuso sul territorio. Le aree più dinamiche risultano il Centro e il Nord Est, entrambe con incrementi tendenziali intorno all’8%, più contenuta la variazione nel Nord Ovest e nel Sud, mentre nelle Isole si osserva una sostanziale stabilità. La superficie complessiva dei negozi compravenduti sale circa del 3%, con un’espansione più marcata nei capoluoghi, dove supera il 6 per cento. Nelle grandi città, il quadro è più eterogeneo: alcune metropoli, come Roma, Palermo e Bologna, vedono incrementare gli scambi, con tassi di variazione a due cifre, al contrario di altre, come Milano e Torino, che evidenziano una contrazione sia dei volumi sia delle superfici.

Anche il segmento produttivo chiude l’anno con un risultato positivo. Le compravendite di capannoni crescono del 4,9%, con una spinta significativa proveniente dalle aree del Centro e del Sud, entrambe in aumento di circa il 14%, seguite dalle Isole, in rialzo del 9,3 per cento. Modesto, invece, l’incremento degli scambi al Nord Est e stabile al Nord Ovest. I comuni non capoluogo continuano a concentrare la quota maggiore delle transazioni, confermando la vocazione produttiva di molte aree periferiche. L’analisi delle principali province conferma la forte componente locale che caratterizza questo segmento: infatti, accanto a realtà in forte crescita, come Roma e Bergamo, si osservano contrazioni decise in altri territori, come Varese, Modena e Padova.

Nell’ultimo trimestre del 2025 l’unico segmento in controtendenza è rappresentato dalla categoria “Altro”, in calo del 40% su base tendenziale, flessione dovuta, tuttavia, all’anomalo picco di transazioni osservato nel quarto trimestre del 2024, quando l’approssimarsi della scadenza del “sismabonus acquisti” aveva determinato un numero elevato di compravendite soprattutto per le unità censite nella categoria catastale F/3, relative a immobili in corso di costruzione.

Il quarto trimestre 2025 si chiude, dunque, con un risultato apparentemente negativo: la flessione dei volumi, infatti, è spiegata interamente dal ridimensionamento del comparto “Altro”, unico settore in calo. Gli altri segmenti proseguono la loro crescita, con aumenti diffusi in quasi tutte le aree del paese e nelle principali metropoli, salvo qualche eccezione.

Ultimi articoli

Normativa e prassi 18 Giugno 2026

Cessione con Superbonus, conta la data di acquisto dell’immobile

L’imponibilità della plusvalenza scatta in relazione alla destinazione dell’unità immobiliare e al suo perdurare nel tempo nel decennio antecedente all’alienazione del bene Con la risposta a interpello n.

Normativa e prassi 18 Giugno 2026

Bonus carburanti per la pesca, pronte le regole per l’accesso

Stabilite le modalità per fruire del contributo statale concesso alle imprese ittiche sotto forma di credito d’imposta e forniti i chiarimenti sulle spese ammesse al beneficio e sui limiti da rispettare Pubblicato in Gazzetta ufficiale (n.

Attualità 17 Giugno 2026

Fatture false via Pec: è il nuovo phishing in circolazione

Il link malevolo contenuto nella mail non è visibile nel file, ma viene creato al passaggio del mouse, rendendo più difficile identificarlo Individuata una nuova campagna di phishing che usa false fatture elettroniche.

Attualità 17 Giugno 2026

730 e Redditi Pf precompilati, ultimi giorni per annullare l’invio

Il 22 giugno è l’ultimo giorno utile per revocare il 730 precompilato inviato via web.