26 Gennaio 2026

Falso deposito cauzionale, nuovo tentativo di phishing

Un falso sollecito comunica al destinatario la necessità di versare un deposito cauzionale presso una banca, elencando una serie di normative che imporrebbero l’adempimento

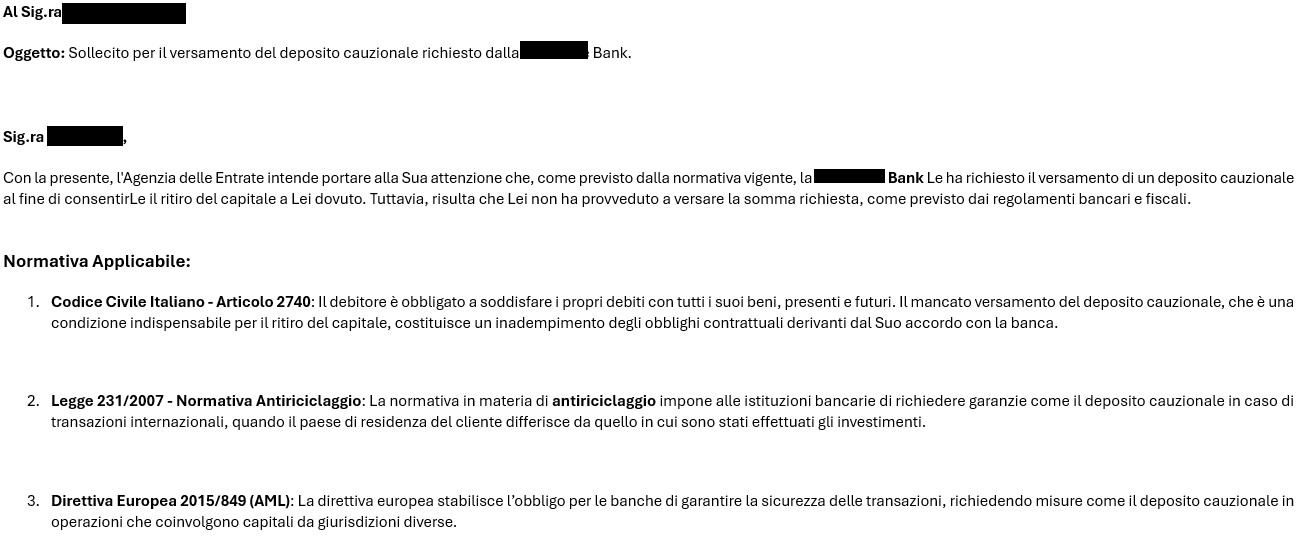

L’Agenzia mette in guardia da una nuova campagna tendenziosa. Questa volta il tema è il mancato versamento del deposito cauzionale. Sfruttando indebitamente sia il nome dell’Agenzia sia di alcuni dirigenti, si inducono le malcapitate vittime al versamento di un deposito cauzionale. Il primo contatto avviene tramite mail con il seguente messaggio testuale:

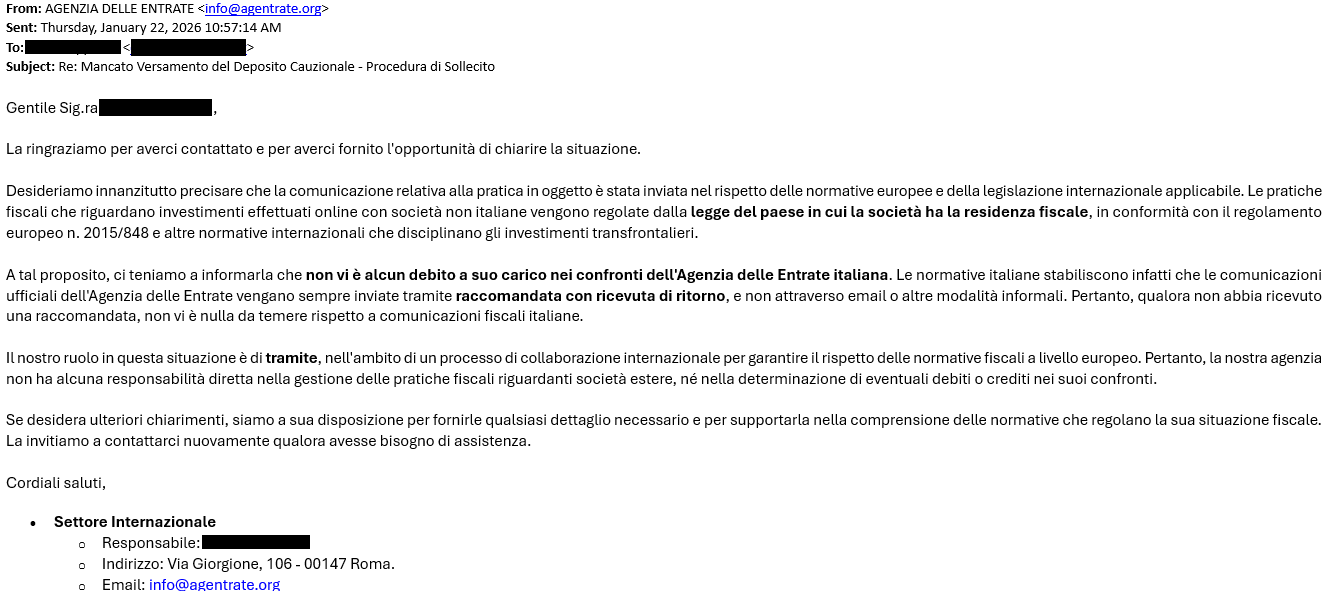

Come si evince dall’immagine sopra riportata, in questo falso sollecito viene spiegato che è necessario versare un deposito cauzionale presso una nota banca, elencando una serie di normative che imporrebbero la richiesta di adempimento, altrimenti non sarà possibile ritirare il capitale dovuto. Inoltre, nell’ipotesi in cui questa richiesta non venga evasa entro una breve scadenza, viene paventata la possibilità di un recupero coattivo del credito. Particolarità di questa campagna di phishing è qualora il destinatario risponda in maniera scettica al truffatore, quest’ultimo invia un messaggio come il seguente:

Il truffatore in pratica sostiene che la funzione dell’Agenzia in questa occorrenza è quella di fare da tramite tra le due parti per controversie internazionali, giustificando così l’indebita richiesta di denaro.

Tuttavia, è possibile notare diversi particolari che rivelano la natura fraudolenta della comunicazione, aspetti che spesso sono ricorrenti nelle varie campagne:

- nome visualizzato e un indirizzo mail verosimili, ma differenti da quelli ufficiali

- utilizzo di un canale non ufficiale (per questo tipo di comunicazione)

- gravità del fatto contestato

- senso di urgenza (pagamento entro una breve scadenza)

- conseguenze in caso di mancato adempimento della richiesta.

L’Amministrazione ribadisce di non essere il mittente di queste comunicazioni e di essere totalmente estranea al loro invio. L’Agenzia quindi raccomanda di prestare la massima attenzione se si riceve una comunicazione simile, di non cliccare i link presenti al loro interno e di non fornire in nessun caso credenziali d’accesso, dati personali e coordinate bancarie.

In caso di dubbi sulla veridicità di una comunicazione ricevuta dalle Entrate, è sempre preferibile verificare preliminarmente consultando la pagina Segnalazioni e approfondimenti nella sezione “Focus sul phishing” del portale internet dell’Agenzia, oppure rivolgendosi ai contatti reperibili sul portale istituzionale www.agenziaentrate.gov.it o direttamente all’Ufficio Locale territorialmente competente.

Ultimi articoli

Normativa e prassi 19 Giugno 2026

Mutui frazionati senza accollo, ok alla cancellazione semplificata

L’estinzione del debito elimina automaticamente l’ipoteca anche se il soggetto debitore è cambiato, il fine della semplificazione è agevolare i trasferimenti immobiliari Con la risoluzione n.

Normativa e prassi 19 Giugno 2026

Senza autonomia del trustee, niente autonomia fiscale al trust

Quando il patrimonio resta, di fatto, nella disponibilità dei beneficiari o di altri soggetti collegati, il reddito del trust passa per imputazione in capo agli interponenti residenti in Italia Con la risposta n.

Attualità 19 Giugno 2026

Call center attivo sabato mattina per dare supporto sulla precompilata

Domani, sabato 20 giugno, dalle 9 alle 13 gli esperti dell’Agenzia offriranno assistenza telefonica ai cittadini su consultazione, compilazione e invio online della dichiarazione dei redditi Sabato 20 giugno, dalle 9 alle 13 apertura straordinaria dell’assistenza del call center delle Entrate per offrire supporto ai cittadini sulla dichiarazione precompilata 2026.

Normativa e prassi 18 Giugno 2026

Cessione con Superbonus, conta la data di acquisto dell’immobile

L’imponibilità della plusvalenza scatta in relazione alla destinazione dell’unità immobiliare e al suo perdurare nel tempo nel decennio antecedente all’alienazione del bene Con la risposta a interpello n.