23 Dicembre 2025

Nuove false comunicazioni con oggetto i rimborsi fiscali

L’Agenzia delle entrate non richiede mai l’invio di dati sensibili tramite e-mail, né comunica informazioni su accrediti attraverso link diretti a moduli esterni

Una nuova campagna di phishing sta circolando in questi giorni, sfruttando in modo fraudolento il nome e il logo dell’Agenzia delle entrate. L’obiettivo è indurre i destinatari a fornire dati personali e bancari, facendo leva sul pretesto dell’invio di presunte “nuove istruzioni operative” per ottenere l’accredito dei rimborsi fiscali.

Si tratta di un tentativo di truffa particolarmente insidioso, perché costruito per apparire credibile e urgente, due elementi che spesso spingono le vittime ad agire senza le dovute verifiche.

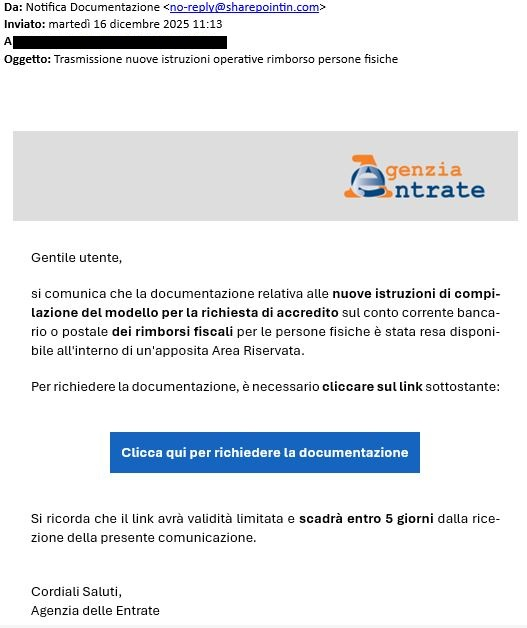

Come si presenta la falsa comunicazione

Le e-mail riconducibili a questa campagna malevola presentano alcune caratteristiche ricorrenti:

- mittente sospetto, con indirizzo e-mail completamente estraneo all’Agenzia delle entrate

- oggetto ingannevole, solitamente formulato come “Trasmissione nuove istruzioni operative rimborso persone fisiche”

- presenza di un pulsante o link, spesso etichettato come “Clicca qui per richiedere la documentazione”

- tono d’urgenza, con scadenze stringenti per spingere l’utente ad agire rapidamente.

Cosa accade cliccando sul link

Interagire con il pulsante o con i link presenti nel messaggio può avere diverse conseguenze, come la ricezione di ulteriori e-mail malevole, il download automatico di file infetti, il reindirizzamento verso moduli web controllati dagli hacker, progettati per raccogliere dati sensibili o tentativi di sottrarre credenziali, informazioni personali o coordinate bancarie.

Ecco un esempio.

Se si riceve un’e-mail di questo tipo è essenziale adottare alcune precauzioni:

- non aprire link o allegati presenti nel messaggio

- non fornire dati personali, credenziali di accesso o informazioni bancarie

- non ricontattare il mittente, né via e-mail né telefonicamente

- eliminare il messaggio dopo averlo segnalato, se necessario, ai referenti interni o agli organi competenti.

Ricordiamo che l’Agenzia delle entrate, la quale dichiara la propria estraneità a questa tipologia di comunicazioni e invita i cittadini alla massima prudenza, non richiede mai l’invio di dati sensibili tramite e-mail, né comunica informazioni su rimborsi fiscali attraverso link diretti a moduli esterni.

In caso di dubbi sulla veridicità di un messaggio ricevuto, è sempre consigliabile consultare la sezione dedicata “Focus sul phishing” sul sito istituzionale, utilizzare esclusivamente i contatti ufficiali disponibili sul sito dell’Agenzia o rivolgersi direttamente all’ufficio delle Entrate territorialmente competente.

Ultimi articoli

Attualità 30 Aprile 2026

Precompilata 2026, in una guida le le informazioni utili per inviare il modello

Tutto quello che occorre sapere per visualizzare, accettare, modificare e integrare i dati già inseriti dall’Agenzia: 30 settembre e 2 novembre le due scadenze per 730 e Redditi È on line sul sito dell’Agenzia, oltre che su questa rivista, la guida “La dichiarazione precompilata 2026”.

Attualità 30 Aprile 2026

Online il 730 precompilato: da oggi in modalità consultazione

La fase 2 scatterà a partire dal 14 maggio: i contribuenti potranno modificare e trasmettere la dichiarazione, seguendo il calendario della campagna 2026 È disponibile da oggi la dichiarazione dei redditi 730 precompilata.

Attualità 30 Aprile 2026

Responsabilità solidale appalti: una faq sulla compensazione crediti

I versamenti vanno effettuati tramite F24 indicando il codice fiscale dell’affidatario inadempiente e, come secondo codice fiscale, quello del soggetto che paga Pubblicata una faq sul sito dell’Agenzia delle entrate sulla responsabilità solidale negli appalti, con particolare riferimento alle modalità di versamento di contributi e premi assicurativi in caso di inadempimento dell’affidatario.

Normativa e prassi 29 Aprile 2026

“General contractor” e Superbonus: chiarimenti sulle spese detraibili

Con un documento di prassi l’Amministrazione fornisce chiarimenti in merito al trattamento fiscale delle spese sostenute nell’ambito degli interventi agevolati dal Superbonus Con la risoluzione n.