11 Settembre 2025

Immobili non residenziali: compravendite in aumento

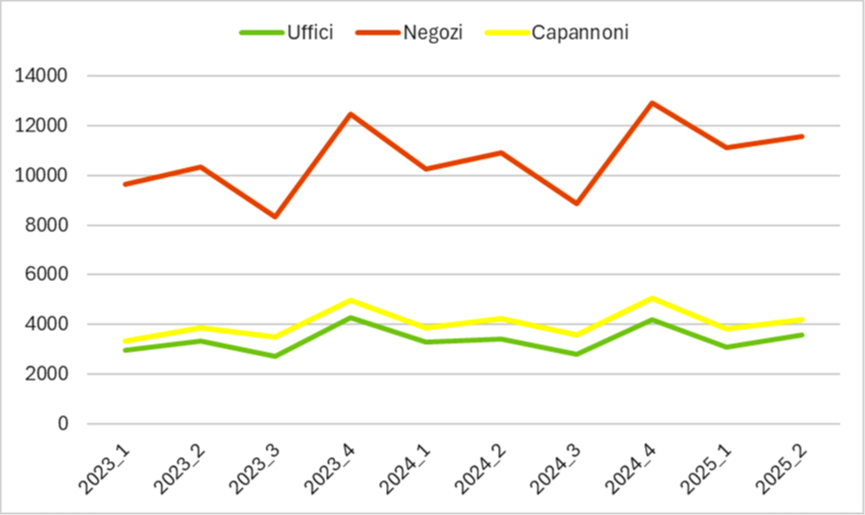

Nel trimestre aprile-giugno il settore più attivo si conferma il terziario-commerciale con oltre 38.600 transazioni, concentrate quasi tutte nei comparti dei negozi e dei depositi per lo stoccaggio

Il mercato immobiliare non residenziale conferma il suo stato di salute anche nel secondo trimestre 2025, registrando un aumento complessivo delle compravendite del 5% rispetto allo stesso periodo dello scorso anno. È quanto emerge dal report trimestrale redatto dall’Osservatorio del mercato immobiliare (Omi), da oggi consultabile sul sito dell’Agenzia delle entrate.

Nel II trimestre 2025 scambi in crescita

Le compravendite di immobili non residenziali hanno raggiunto quota 64.504 unità su scala nazionale, con il settore terziario-commerciale che resta il più attivo, con oltre 38.600 transazioni (+6,2% tendenziale), concentrate per lo più nei comparti dei negozi e dei depositi commerciali, che segnano rispettivamente un incremento del 6,1% e del 5,1%. L’aumento degli scambi investe anche il settore agricolo, in salita del 9,5%, e il settore delle altre destinazioni, che comprende in larga parte immobili censiti nel gruppo catastale F. Non tutti i segmenti, però, mostrano segnali positivi: diminuiscono, infatti, le compravendite di capannoni, che pagano soprattutto la flessione degli scambi osservata nell’area del Nord Ovest.

Nel dettaglio del settore terziario-commerciale, si evidenzia la ripresa del mercato degli uffici che, dopo due trimestri negativi, registra un aumento delle transazioni del 4,2% su base annua. Particolarmente dinamico il mercato nelle Isole dove il rialzo, sebbene riferito a solo 300 scambi, è del 25%, e al Centro, che segna +6%, con circa 780 Ntn, e più contenuti sono gli incrementi al Nord Est, +1,6%, e al Nord Ovest, +0,8%. Tra le grandi città, Milano conferma il ruolo di leader del segmento: nel capoluogo lombardo, le compravendite di uffici aumentano del 19,3%, accompagnate da un notevole incremento della superficie scambiata, oltre il 72%. Rialzi anche a Roma (+5,9%) e Palermo (+80,3%). In controtendenza a Firenze e Napoli si rilevano forti cali, sia nel numero di transazioni (Ntn) sia nelle superfici compravendute (Stn).

Con riferimento ai negozi, le unità scambiate in Italia sono quasi 11.600, con un mercato in espansione in tutte le aree territoriali del paese. Il picco si raggiunge nelle Isole, che esibiscono una crescita del 9,1%, seguite dalle aree settentrionali, +8,6% al Nord Ovest e +7,3% al Nord Est. In rialzo anche la STN che segna un aumento del 6,6% su scala nazionale. Nelle grandi città, si osservano andamenti in forte crescita a Roma (+8,5%) e Torino (+8,4%), in controtendenza, invece, a Milano (-2,2%) e Napoli (-4,2%), con cali evidenti, soprattutto nella città di Bologna, anche in termini di superficie scambiata.

Il segmento più in sofferenza nel trimestre analizzato è quello degli immobili a destinazione produttiva, che chiude il II trimestre 2025 con una riduzione tendenziale delle compravendite dell’1,6%. A livello territoriale, la flessione più marcata è al Nord Ovest (-6,3%), in calo anche Centro e Sud, che perdono rispettivamente il 3,5% e il 5% sul II trimestre 2024; le aree delle Isole e del Nord Est, al contrario, mostrano segnali positivi. I dati relativi alle dodici province con la maggiore quota di stock di immobili a destinazione produttiva palesano la forte eterogeneità che caratterizza questo mercato: aumentano, infatti, gli scambi di capannoni a Modena, oltre il 32%, a Bologna, quasi +27%, Vicenza, in rialzo del 13,7%, e Torino, dove la variazione sfiora il 13%, mentre si rilevano contrazioni diffuse a Bergamo, Brescia, Varese e Roma.

Nel complesso, il secondo trimestre 2025 ha esibito un andamento in linea con quanto rilevato negli ultimi periodi. L’aumento dei volumi compravenduti è diffuso in tutti i comparti, dal settore terziario-commerciale a quello agricolo, fino al settore delle altre destinazioni. In particolare, le compravendite di uffici e negozi sono salite in tutte le aree geografiche, mostrando, tuttavia, in alcune città, come Napoli, differenze rispetto ai dati nazionali. Si discosta dalla tendenza generale il settore produttivo che, rispetto al II trimestre 2024, subisce una contrazione degli scambi.

Ultimi articoli

Normativa e prassi 18 Giugno 2026

Cessione con Superbonus, conta la data di acquisto dell’immobile

L’imponibilità della plusvalenza scatta in relazione alla destinazione dell’unità immobiliare e al suo perdurare nel tempo nel decennio antecedente all’alienazione del bene Con la risposta a interpello n.

Normativa e prassi 18 Giugno 2026

Bonus carburanti per la pesca, pronte le regole per l’accesso

Stabilite le modalità per fruire del contributo statale concesso alle imprese ittiche sotto forma di credito d’imposta e forniti i chiarimenti sulle spese ammesse al beneficio e sui limiti da rispettare Pubblicato in Gazzetta ufficiale (n.

Attualità 17 Giugno 2026

Fatture false via Pec: è il nuovo phishing in circolazione

Il link malevolo contenuto nella mail non è visibile nel file, ma viene creato al passaggio del mouse, rendendo più difficile identificarlo Individuata una nuova campagna di phishing che usa false fatture elettroniche.

Attualità 17 Giugno 2026

730 e Redditi Pf precompilati, ultimi giorni per annullare l’invio

Il 22 giugno è l’ultimo giorno utile per revocare il 730 precompilato inviato via web.