27 Novembre 2024

Falso accesso all’area riservata, in atto nuova campagna phishing

Nuovo invito all’attenzione, da parte dell’Agenzia, ai tentativi di frode via email. Ancora una volta, sono in circolazione false comunicazioni sotto forma di notifiche e avvisi amministrativi, che hanno in realtà lo scopo di carpire alle vittime le credenziali d’accesso del portale istituzionale. Analoghi tentativi di phishing erano già stati intercettati e segnalati nei mesi scorsi (vedi articolo: False notifiche amministrative, in corso una nuova ondata). Tuttavia, questa nuova attività di phishing si differenzia per una falsa comunicazione più “sbrigativa” delle precedenti: il messaggio riporta, infatti, un testo più asciutto, che cita semplicemente i termini di legge secondo i quali verrebbe fornita la notifica in forma elettronica, fornendo poi il link malevolo. Analizzando il link, si nota che il numero della comunicazione è diverso da quello in oggetto alla mail. Inoltre, l’url visualizzato non corrisponde a quello effettivo del link, che comunque non è sul dominio istituzionale dell’Agenzia.

Le comunicazioni e-mail relative a questa campagna malevola presentano i seguenti tratti distintivi:

- la mail ha oggetto “Informazioni Atto ARXXXXXXXXX (il numero potrebbe essere variabile) TIZIO DE CAIIS (numero atto e nome sono ovviamente diversi).

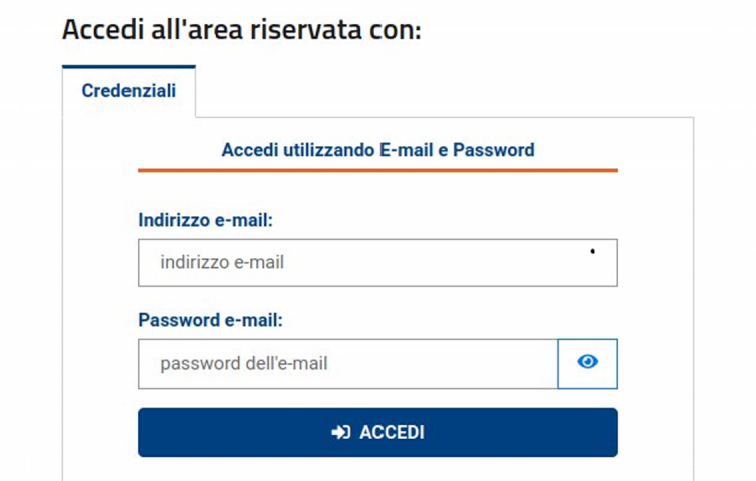

- Presenza di un link che punta a una schermata contraffatta di login all’area riservata dell’Agenzia delle entrate, la quale ha lo scopo di raccogliere le credenziali del malcapitato utente che dovesse dar seguito alla “notifica”.

A seguire un esempio:

La tematica è già stata ampiamente trattata nella segnalazione del 19 giugno 2024, del 21 marzo 2024 e del 23 febbraio 2024.

Raccomandiamo pertanto ai cittadini di prestare la massima attenzione quando si ricevono comunicazioni simili a quella sopra riportata, di non aprire allegati né cliccare alcun link e di cestinarle.

L’Agenzia delle entrate rinnega queste comunicazioni, rispetto alle quali si dichiara totalmente estranea. In caso di dubbi sulla veridicità di una comunicazione ricevuta dall’Agenzia, è sempre preferibile verificare la pagina “Focus sul phishing”, rivolgersi ai contatti reperibili sul portale istituzionale www.agenziaentrate.gov.it o direttamente all’ufficio territorialmente competente.

Ultimi articoli

Normativa e prassi 30 Giugno 2026

Contributo spedizioni extra-Ue: partenza rimandata al 1° ottobre

La proroga riguarda l’entrata in vigore del pagamento della somma di 2 euro per l’acquisto di beni da Paesi terzi non appartenenti all’Unione europea di valore non superiore a 150 euro Rinviato di tre mesi il contributo di 2 euro sui pacchi di modico valore provenienti da Paesi extra Ue.

Normativa e prassi 30 Giugno 2026

Bonus carburanti: perimetro esteso anche per autobus passeggeri e Ncc

Interessate dal tax credit le imprese di trasporto con sede legale o stabile organizzazione nel territorio dello Stato.

Attualità 30 Giugno 2026

Global minimum tax, nuove risposte dall’Agenzia

Se nel corso dell’anno si cambia gruppo, come compilare il frontespizio della dichiarazione relativa all’imposta minima nazionale? E che codice fiscale utilizza un fondo cessato? Con due nuove faq del 26 giugno, l’Agenzia fornisce ulteriori chiarimenti operativi sull’applicazione della Global minimum tax.

Normativa e prassi 26 Giugno 2026

Contributi Inps per Enti bilaterali, pronte le causali contributo

La navigazione in questo sito internet e l’utilizzo dei relativi servizi comporta la ricezione di cookie tecnici e, previo tuo consenso, di cookie di profilazione di terze parti, così da assicurarti la migliore esperienza di navigazione e permetterti, in linea con le tue preferenze, di visualizzare alcuni contenuti disponibili sul nostro canale YouTube direttamente all’interno del presente Sito.